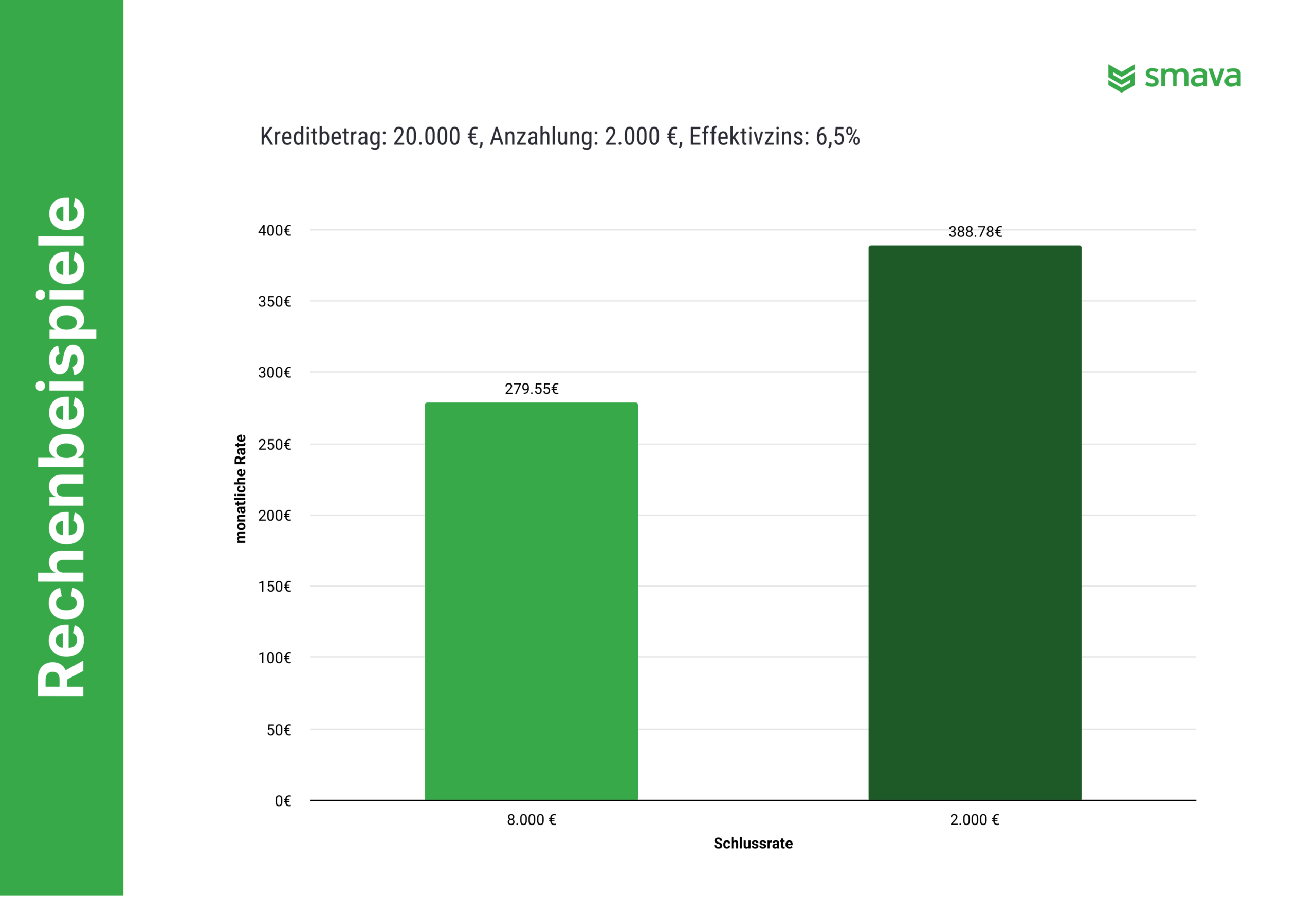

Ein Rechenbeispiel soll verdeutlichen, wie sich die Schlussrate auf die Höhe der monatlichen Zahlungen sowie auf die Gesamtkosten der Finanzierung auswirkt.

Wir gehen beispielhaft davon aus, dass sich der Kreditnehmer für ein Fahrzeug im Wert von 20.000 Euro entscheidet und 2.000 Euro Anzahlung leistet. Der zu finanzierende Restbetrag beträgt demzufolge 18.000 Euro und die Schlussrate 8.000 Euro. Außerdem gehen wir von einer Laufzeit über 48 Monate und einem effektiven Jahreszins von 6,5 Prozent aus.

Unter diesen Angaben ermittelt der 3-Wege-Finanzierungsrechner bei einer monatlichen Belastung von 279,55 Euro Gesamtkosten in Höhe von 23.461,66 Euro.

Um den Einfluss der Schlussrate auf die endgültigen Kosten einzuschätzen, wird diese nun von 8.000 Euro auf 2.000 Euro reduziert. Dadurch steigt die Gesamtbelastung pro Monat zwar auf 388,78 Euro an, die Gesamtkosten der Finanzierung werden dadurch aber deutlich reduziert und liegen nur noch bei 22.672 Euro.