Wenn Sie ein Auto über einen frei gewählten Kredit finanzieren, haben Sie häufig die Wahl zwischen einem zweckgebundenen Autokredit und einem frei nutzbaren Ratenkredit. Doch was bedeutet das für Sie und wann lohnt sich was? Unser Ratgeber erklärt es Ihnen.

Das Wichtigste zu Autokredit oder Ratenkredit im Überblick

- Egal ob Autokredit oder Ratenkredit: In beiden Fällen handelt es sich um Finanzierungen, die Sie frei bei einer Bank Ihrer Wahl abschließen können. Händler- und Herstellerbanken bieten dagegen häufig Ballonkredite oder Drei-Wege-Finanzierungen an.

- Gemeinsam ist beiden Kreditarten, dass sie als Darlehen ausgezahlt und anschließend in gleichbleibenden monatlichen Raten zurückgezahlt werden.

- Ein Autokredit ist zweckgebunden und darf ausschließlich für den Fahrzeugkauf genutzt werden. Die Bank behält meist bis zur vollständigen Rückzahlung die Zulassungsbescheinigung Teil II als Sicherheit – dafür profitieren Sie oft von günstigeren Zinsen.

- Ein Ratenkredit ist nicht zweckgebunden. Sie können ihn flexibel einsetzen, etwa auch für Wartungen oder Zubehör. Dafür verlangen Banken in der Regel einen etwas höheren Zinssatz.

Autokredit oder Ratenkredit: Wie verteilen sich die Kosten im Direktvergleich?

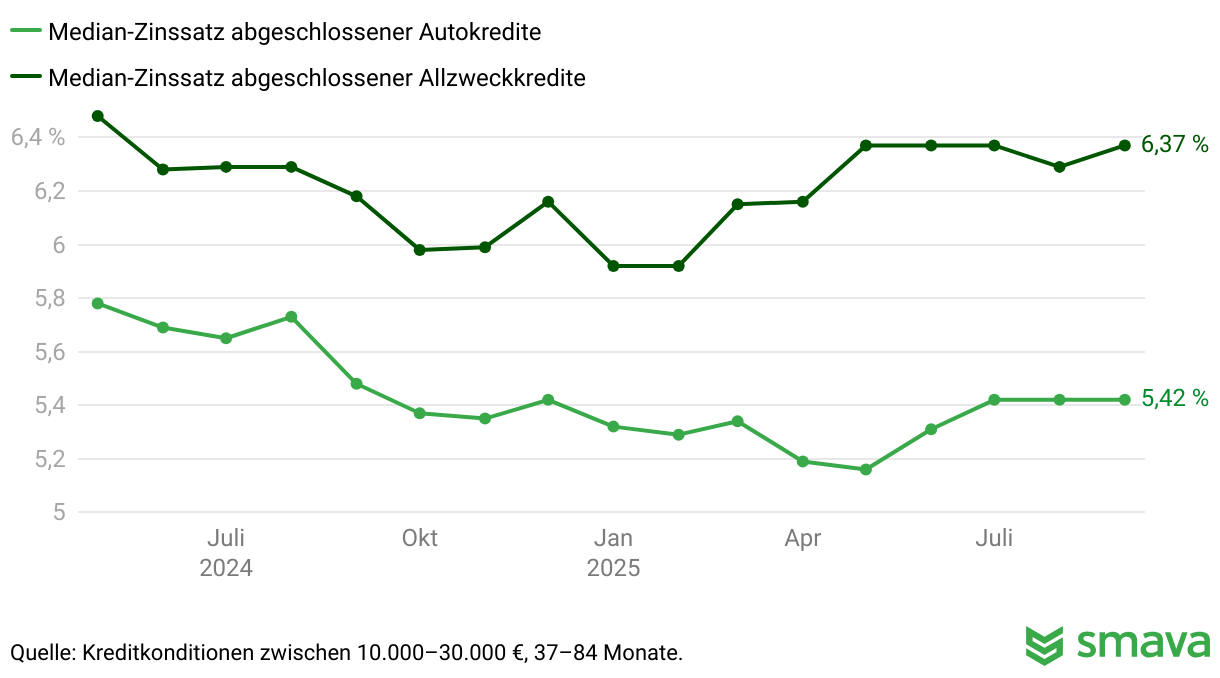

Der größte Hebel bei der Wahl zwischen einem zweckgebundenen Autokredit und einem flexiblen Ratenkredit sind die Zinssätze und -kosten. Da das Fahrzeug bei einem Autokredit als Sicherheit für die Bank dient, profitieren Sie in der Regel von deutlich besseren Konditionen. Unsere internen Daten von smava zeigen, wie groß der Unterschied in der Praxis ist.

- Der mediane effektive Jahreszins für einen über smava abgeschlossenen Autokredit liegt im Juni 2026 bei 5,52 Prozent.

- Für einen Ratenkredit zur freien Verwendung liegt der Median im gleichen Zeitraum bei 6,44 Prozent.

Was bedeutet das für Sie in Euro?

Wir vergleichen beide Kreditarten an einem typischen Beispiel: 15.000 € Kreditsumme bei 60 Monaten Laufzeit.

| Autokredit | Ratenkredit | |

|---|---|---|

| Effektivzins (Median) | 5,52 % | 6,44 % |

| Monatliche Rate | 285,72 € | 291,79 € |

| Gesamte Zinskosten | 2.143,35 € | 2.507,44 € |

info

Fazit:

Mit dem Autokredit zahlen Sie über die gesamte Laufzeit 364,09 € weniger Zinsen – das sind rund 6,07 € pro Monat, die in Ihrem Budget bleiben.

Möchten Sie wissen, wie günstig Ihr persönlicher Autokredit ausfällt?

Mit unserem Vergleich finden Sie es in wenigen Minuten heraus – kostenlos und SCHUFA-neutral.

Jetzt Autokredite vergleichen

Jetzt Autokredite vergleichen

Autokredit oder Ratenkredit: Was sind die Gemeinsamkeiten und Unterschiede?

Autokredit und Ratenkredit sind in den meisten Fällen sogenannte Annuitätendarlehen.

Das heißt:

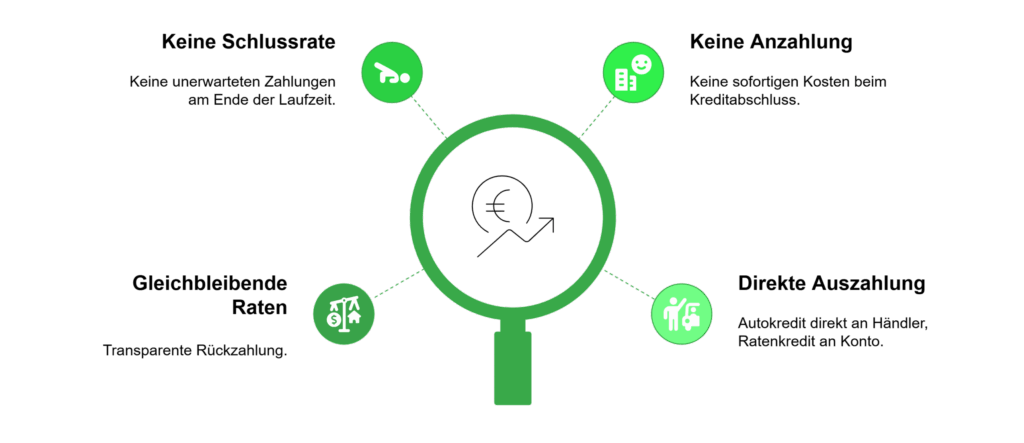

- Die Finanzierung ist so berechnet, dass Sie bis zum Laufzeitende den kompletten Betrag samt Zinsen zurückgezahlt haben; es gibt keine Schlussrate oder ähnliche Modalitäten – und heutzutage üblicherweise auch keine Anzahlung.

- Als Annuitätendarlehen sind alle Raten von Anfang bis Ende gleich hoch. Dadurch ist die Autofinanzierung maximal übersichtlich, transparent und geradlinig aufgebaut.

- Die Auszahlung erfolgt zwar in beiden Fällen auf einen Schlag; dabei beginnen allerdings die Unterschiede: Der Autokredit wird häufig von der Kreditgeber-Bank direkt an den Fahrzeughändler überwiesen. Der Ratenkredit hingegen wird stets auf Ihr Konto ausgezahlt und Sie müssen dann alles Weitere veranlassen.

Die Unterschiede von Autokredit oder Ratenkredit finden Sie in unserer Tabelle:

| Merkmal | Zweckgebundener Autokredit | Ratenkredit zur freien Verwendung |

|---|---|---|

| Zinssatz | Sehr günstig, da das Auto als Sicherheit dient. | Etwas höher, da keine direkte Sicherheit hinterlegt ist. |

| Verwendungszweck | Festgelegt: Nur für den Kauf eines Fahrzeugs (Auto, Motorrad, Wohnmobil). | Flexibel: Frei nutzbar für Kauf, Reparaturen, Zubehör oder andere Wünsche. |

| Sicherheit | Sicherungsübereignung: Die Bank ist bis zur Abzahlung Eigentümerin des Fahrzeugs (Zulassungsbescheinigung Teil II wird hinterlegt). | Keine dingliche Sicherheit: Sie sind von Anfang an Eigentümer des Fahrzeugs. |

| Flexibilität | Geringer: Ein Verkauf des Fahrzeugs während der Laufzeit ist nur nach Absprache mit der Bank möglich. | Maximal: Sie können das Auto jederzeit verkaufen, da Sie der alleinige Eigentümer sind. |

| Auszahlung | Schnell, aber eventuell erst nach Einreichung des Kaufvertrags. | Sehr schnell, da keine Nachweise über den Verwendungszweck nötig sind. |

Die wichtigsten Fragen zu Autokredit oder Ratenkredit

Was ist der Unterschied zwischen Autokredit und Ratenkredit?

Ein Autokredit ist zweckgebunden und wird speziell für den Fahrzeugkauf vergeben, häufig mit dem Auto als Sicherheit. Dadurch sind die Zinsen oft niedriger. Ein Ratenkredit ist frei verwendbar und bietet mehr Flexibilität, zum Beispiel wenn Sie neben dem Auto weitere Kosten finanzieren möchten.

Wann lohnt sich ein Autokredit mehr als ein Ratenkredit?

Ein Autokredit lohnt sich vor allem dann, wenn Sie ausschließlich ein Fahrzeug finanzieren und von günstigeren Zinsen profitieren möchten. Wenn Sie keine zusätzliche Flexibilität benötigen und das Fahrzeug als Sicherheit einsetzen können, ist diese Variante oft die passendere Wahl.

Wann ist ein Ratenkredit die bessere Wahl für den Autokauf?

Ein Ratenkredit ist sinnvoll, wenn Sie flexibel bleiben möchten, etwa weil Sie auch Nebenkosten wie Versicherung oder Reparaturen finanzieren wollen. Auch wenn Sie das Auto direkt besitzen möchten und keine Sicherungsübereignung wünschen, ist ein Ratenkredit geeignet.

Warum sind die Zinsen bei einem Autokredit oft niedriger?

Beim Autokredit dient das Fahrzeug als Sicherheit für die Bank. Dadurch sinkt das Ausfallrisiko, was sich in günstigeren Zinsen widerspiegelt. Bei einem Ratenkredit fehlt diese Sicherheit, weshalb die Konditionen oft etwas höher ausfallen.

Welche Nachteile hat ein Autokredit?

Ein Autokredit ist weniger flexibel, da er an den Fahrzeugkauf gebunden ist. Zudem bleibt das Auto häufig bis zur vollständigen Rückzahlung im Besitz der Bank. Das kann Einschränkungen mit sich bringen, etwa beim Verkauf des Fahrzeugs während der Laufzeit.

Wie finde ich heraus, welcher Kredit besser zu mir passt?

Die passende Wahl hängt von Ihrem Bedarf ab: Wenn Sie möglichst günstige Konditionen suchen und nur das Auto finanzieren möchten, ist ein Autokredit oft sinnvoll. Wenn Sie hingegen flexibel bleiben und zusätzliche Ausgaben abdecken möchten, passt ein Ratenkredit besser. Ein Vergleich verschiedener Angebote hilft dabei, die individuell geeignete Lösung zu finden.

Kann ich mit einem Ratenkredit auch ein Auto finanzieren?

Ja, ein Ratenkredit kann ebenfalls für den Autokauf genutzt werden. Sie sind dabei nicht an einen bestimmten Verwendungszweck gebunden und können frei über den Kreditbetrag verfügen.

Was passt zu Ihnen?

Lassen Sie sich beraten oder machen Sie einen Vergleich, welche Finanzierungsoption am besten zu Ihren Bedürfnissen passt!

Jetzt Finanzierungen vergleichen

Unsere beliebtesten Ratgeber zum Thema Autokredite

Methodik, Quellen und Aktualität

(1) smava GmbH: Medianer effektiver jährlicher Zinssatz für Autokredite (Verwendung: Auto / Motorrad) verglichen mit medianer effektiver jährlicher Zinssatz für Allzweckkredite (Verwendung: Freie Verwendung). Die Angaben beziehen sich auf Kredite mit Beträgen von 10.000 bis 30.000 Euro und einer Laufzeit von 37 bis 84 Monaten. Es werden Daten im Zeitraum von Mai 2024 bis Juni 2026 dargestellt.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen