Ballonfinanzierung mit Schlussrate

Finanziell flexibel bleiben dank niedriger Monatsraten

aus 897 Bewertungen der

letzten 12 Monate - Stand

6.3.2026

letzten 12 Monate - Stand

6.3.2026

Die Ballonfinanzierung im Überblick: Das Wichtigste in Kürze

- Niedrige monatliche Raten: Der größte Vorteil sind die geringen Raten während der Laufzeit, die oft deutlich niedriger sind als bei einem klassischen Ratenkredit.

- Hohe Schlussrate (der "Ballon"): Am Ende der Laufzeit wird eine hohe, vorab festgelegte Schlussrate fällig. Diese muss auf einmal beglichen, weiterfinanziert oder durch Rückgabe des Fahrzeugs abgelöst werden.

- Flexibilität Ballonfinanzierung kann sinnvoll sein, wenn Sie kurzfristig finanziell flexibel bleiben wollen.

Über 300.000 zufriedene Kunden seit 2007

aus 897 Bewertungen der

letzten 12 Monate - Stand

6.3.2026

letzten 12 Monate - Stand

6.3.2026

Wie funktioniert die Ballonfinanzierung?

Das Prinzip ist einfach: Während der Vertragslaufzeit (in der Regel zwei bis vier Jahre) zahlen Sie nur geringe monatliche Raten. Diese decken hauptsächlich den Wertverlust des Fahrzeugs ab.

- Schlussrate:

Am Ende der Laufzeit wird ein vorab festgelegter hoher Restbetrag fällig, der als „Ballonrate” bezeichnet wird. - Eigentumsübergang:

Sobald Sie diese Schlussrate vollständig beglichen haben, geht das Fahrzeug in Ihr Eigentum über. - Geeignet für bestimmte Einkommenssituationen:

Aufgrund der niedrigen Raten ist dieses Modell besonders für Personen mit geringem oder schwankendem Einkommen geeignet, die auf ein Auto angewiesen sind. - Hohe Planungssicherheit:

Da alle Raten sowie die finale Schlussrate von Vertragsbeginn an feststehen, haben Sie über die gesamte Laufzeit volle Kostenkontrolle. - Höhere Gesamtkosten:

Aufgrund der Struktur mit der hohen Schlussrate sind die gesamten Zinskosten bei einer Ballonfinanzierung in der Regel jedoch höher als bei einem klassischen Autokredit.

Sie behalten das Fahrzeug (Schlussrate zahlen)

Fahrzeug behalten (Anschlussfinanzierung)

Fahrzeug zurückgeben

Berechnen Sie Ihren Ballonkredit

Mit Hilfe dieses Rechners ermitteln Sie, wie hoch die Konditionen für eine Ballonfinanzierung ausfallen können. Geben Sie dazu den Kaufpreis Ihres gewünschten Autos, sofern gewünscht die Höhe der Anzahlung sowie eine Laufzeit an. Daraufhin können Sie die Höhe des Barzahlerrabatts sowie des Zinssatzes für den Bankkredit und die Händlerfinanzierung angeben. Umgehend werden Monatsrate und Kreditkosten für beide Fälle berechnet. Außerdem wird Ihnen angezeigt, wie viel Geld Sie mit einer günstigen Ballonfinanzierung sparen können.

Barzahlerrabatt

Zinssatz:

Monatsrate:

Kreditkosten:

Bankkredit

Händlerfinanzierung

Ballonfinanzierung oder klassischer Ratenkredit: Das sind die Unterschiede

| Merkmal | Ballonfinanzierung | Klassischer Ratenkredit |

|---|---|---|

| Monatliche Rate | Niedriger | Höher |

| Schlussrate | Hoch (Ballonrate) | Keine |

| Gesamtkosten | Etwas höher | Konstanter Verlauf |

| Flexibilität am Laufzeitende | Hoch | Geringer |

| Eigentumserwerb | Sofort oder nach Schlussrate | Sofort |

| Typische Verwendung | Fahrzeugfinanzierung | Verschiedene Zwecke |

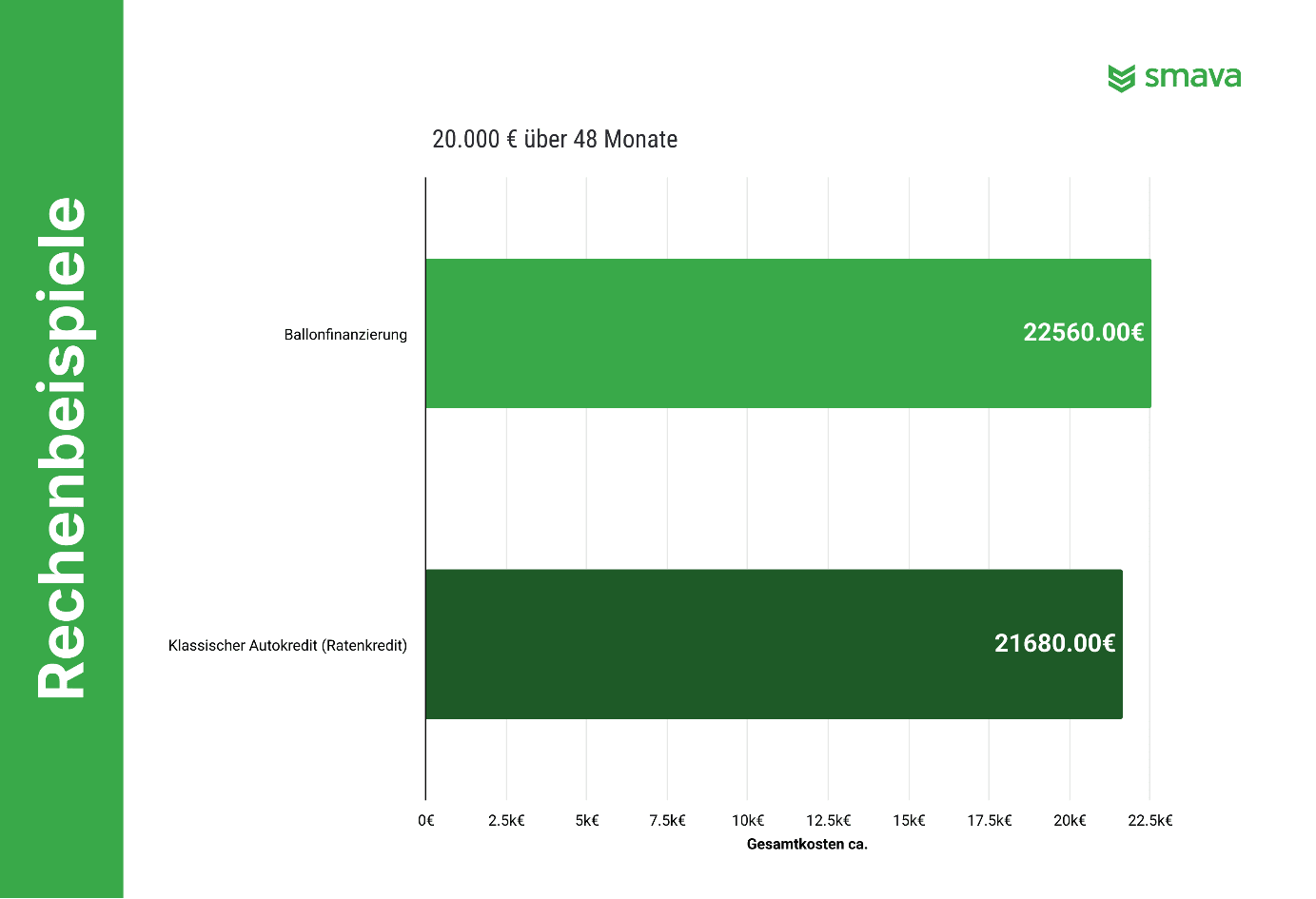

Rechenbeispiel: Ballonfinanzierung im Vergleich zum klassischen Autokredit

Die folgende Beispielrechnung für einen Autokauf von 20.000 € zeigt die typischen Unterschiede in der Kostenstruktur:

| Merkmal (Beispiel: 20.000 € über 48 Monate) | Ballonfinanzierung | Klassischer Autokredit (Ratenkredit) |

|---|---|---|

| Anzahlung | 2.000 € | 2.000 € |

| Monatliche Rate | ca. 220 € | ca. 410 € |

| Schlussrate | 10.000 € | 0 € |

| Gesamtkosten (ca.) | 22.560 € | 21.680 € |

In 3 Schritten zur Ballonfinanzierung

Konditionen für Ihre Ballonfinanzierung anfragen

Verschaffen Sie sich zunächst einen Überblick über Ihre finanzielle Situation. Geben Sie den Kaufpreis, eine mögliche Anzahlung und die gewünschte Laufzeit in das Online-Formular ein. Auf dieser Basis ermittelt smava passende Angebote für Ihre Ballonfinanzierung – inklusive monatlicher Rate und geplanter Schlussrate.

Angebote vergleichen

Direkt nach der Anfrage erhalten Sie eine Übersicht mit individuellen Finanzierungsangeboten. Vergleichen Sie die Konditionen sorgfältig – insbesondere den effektiven Jahreszins, die Höhe der Schlussrate und die Gesamtkosten des Kredits. So finden Sie das Angebot, das optimal zu Ihrem Budget und Ihrem Fahrzeug passt.

Ballonfinanzierung abschließen

Wenn Sie sich für ein Angebot entschieden haben, können Sie den Kredit direkt online beantragen. Die Identitätsprüfung erfolgt bequem per Video-Ident oder in einer Postfiliale. Nach erfolgreicher Prüfung zahlt die Bank den Kreditbetrag an den Händler aus – und Sie genießen Ihr neues Fahrzeug. Am Ende der Laufzeit entscheiden Sie, ob Sie die Schlussrate begleichen, das Auto weiterfinanzieren oder zurückgeben möchten.

Voraussetzungen und Unterlagen

Voraussetzungen

Wie bei jedem anderen Darlehen, müssen Kreditnehmer auch zur Beantragung eines Ballonkredits einige Voraussetzungen erfüllen. Innerhalb Deutschlands sind das bankübergreifend diese Kriterien:

- Volljährigkeit

- Konto in Deutschland

- deutscher Hauptwohnsitz

- regelmäßiges Einkommen

- Zahlungsfähigkeit und positives Zahlungsverhalten

Unterlagen

Geprüft werden die geforderten Voraussetzungen anhand einiger Dokumente. Welche das konkret sind, variiert je nach Kreditgeber. In Ihrem Kreditvertrag steht, welche Unterlagen für eine Ballonfinanzierung benötigt werden. Oft werden diese Nachweise verlangt:

- Gehaltsabrechnungen/Einkommensnachweise

- Steuerbescheide (z. B. bei Selbstständigen)

- Zulassungsbescheinigung Teil 2 des Fahrzeugs (= Fahrzeugbrief)

- Fahrzeugdaten (Marke, Modell, Erstzulassung, Kilometerstand

- Sicherungsübereignungsvertrag

Verwendungszweck angeben und sparen

Bei Ihrem Ballon- bzw. Autokredit sollten Sie bereits im Online-Formular „Auto/Motorrad“ als Verwendungszweck angeben. Wenn die Kreditgeber von vornherein wissen, dass Sie mit dem geliehenen Geld ein Auto finanzieren möchten, gewähren Sie häufig günstigere Konditionen. Denn das Fahrzeug bietet einen Gegenwert und somit mehr Sicherheit für die Bank. Sollte der Kreditnehmer nicht mehr in der Lage sein, die monatlichen Raten zu bezahlen, könnte das Auto veräußert werden.

Ballonfinanzierung im Check: Vorteile und Nachteile abwägen

Die Ballonfinanzierung ist ein spezielles Finanzierungsmodell, das nicht für jeden Autokäufer geeignet ist. Der entscheidende Vorteil der niedrigen monatlichen Raten wird durch eine hohe Schlussrate und potenziell höhere Gesamtkosten „erkauft”. Die folgende Tabelle stellt die wichtigsten Vor- und Nachteile gegenüber, um Ihnen eine transparente Entscheidungshilfe zu geben.

| Vorteile (Pro) | Nachteile (Contra) |

|---|---|

| Sehr geringe monatliche Belastung | Sehr hohe Schlussrate am Ende der Laufzeit |

| Hohe Flexibilität am Vertragsende (3 Optionen) | Höhere Gesamtkosten als bei einem klassischen Ratenkredit |

| Ermöglicht oft die Finanzierung höherwertiger Fahrzeuge | Risiko des Wertverlusts: Ist das Auto am Ende weniger wert als die Schlussrate, entsteht ein Verlust. |

| Gute Planbarkeit durch feste Raten | Die Anschlussfinanzierung der Schlussrate ist nicht garantiert. |

Das sind Ihre Vorteile mit smava

Erfahrung und Kompetenz

SCHUFA-neutraler Kreditvergleich

Exklusivkonditionen

Schutz des Kreditnehmers

smava-Kunden berichten

Gibt es Alternativen zur Ballonfinanzierung?

Neben der Ballonfinanzierung gibt es weitere Möglichkeiten, Ihren Autokauf zu finanzieren. Die beiden gängigsten Alternativen sind:

Der klassische Autokredit (Ratenkredit)

Die Drei-Wege-Finanzierung

info

Für Sie auf einen Blick

Die Ballonfinanzierung bietet finanzielle Flexibilität und niedrige Monatsraten, erfordert aber eine klare Strategie für die Schlussrate. Mit einem Kreditvergleich über smava können Sie sicherstellen, dass Konditionen, Laufzeit und Rückzahlungsplan optimal aufeinander abgestimmt sind – seriös, transparent und ohne versteckte Kosten.

Rundum abgesichert unterwegs

Sichern Sie Ihr Fahrzeug nach dem Kreditabschluss passend ab.

KFZ-Versicherungen vergleichen

KFZ-Versicherungen vergleichen Häufige Fragen zur Ballonfinanzierung

Was ist eine Ballonfinanzierung?

Die Ballonfinanzierung ist eine Sonderform des Autokredits mit niedrigen monatlichen Raten und einer hohen Schlussrate („Ballon“) am Ende der Laufzeit. Sie kombiniert Merkmale des Ratenkredits und des Leasings.

Was unterscheidet die Ballonfinanzierung von der 3-Wege-Finanzierung?

Bei der Ballonfinanzierung gibt es keine Rückgabeoption des Fahrzeugs. Die Schlussrate muss gezahlt oder refinanziert werden.

Kann ich die Ballonrate vorzeitig begleichen?

Ja, eine vorzeitige Tilgung ist meist möglich – prüfen Sie jedoch, ob laut Vertrag eine Vorfälligkeitsentschädigung anfällt.

Wie hoch fällt die Ballonrate in der Regel aus?

Je nach Laufzeit und Anzahlung beträgt sie häufig 25–50 % des Kaufpreises.

Kann ich den Kredit am Ende verlängern, wenn ich die Ballonrate nicht sofort zahlen kann?

Ja, viele Banken bieten eine Anschlussfinanzierung an – achten Sie hier auf transparente Konditionen und Zinssätze.

Wie kann ich das Risiko einer zu hohen Schlussrate vermeiden?

Planen Sie die Ballonrate frühzeitig ein, etwa über monatliche Rücklagen oder eine Teilsondertilgung während der Laufzeit.

Was passiert, wenn der Verkaufserlös des Autos am Ende nicht ausreicht?

In diesem Fall müssen Sie den Differenzbetrag selbst begleichen oder eine Anschlussfinanzierung aufnehmen. Ein realistischer Restwert ist daher entscheidend.

Gibt es steuerliche Vorteile bei einer Ballonfinanzierung?

Für Selbstständige kann die Ballonfinanzierung steuerlich interessant sein, da die Zinsen und Abschreibungen betrieblich geltend gemacht werden können.

Ein Vergleich über smava hilft, das Kredit-Modell zu finden, das wirklich zur individuellen Lebenssituation passt.

Ballonfinanzierung online abschließen

Ballonfinanzierung online abschließen Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner