Laut dem Institut für Freie Berufe lag die Zahl der Selbstständigen in freien Berufen in Deutschland Anfang 2025 bei rund 1,57 Millionen. Dennoch erhalten Selbstständige bei der Suche nach einem Autokredit häufig strengere Prüfungen als Angestellte. Das bedeutet jedoch nicht, dass ein Autokredit ausgeschlossen ist. Entscheidend sind eine stabile wirtschaftliche Situation, aussagekräftige Unterlagen und ein passendes Finanzierungsangebot.

Das Wichtigste zum Autokredit für Selbstständige im Überblick

- Ein Autokredit für Selbstständige ist ein klassischer Ratenkredit zur Fahrzeugfinanzierung.

- Banken prüfen die Einkommensstabilität anstelle des Angestelltenstatus.

- Steuerbescheide und betriebliche Unterlagen ersetzen häufig Gehaltsnachweise.

- Flexible Laufzeiten und Sondertilgungen sind je nach Anbieter möglich.

- Über smava können Selbstständige mehrere Banken gleichzeitig vergleichen.

Was ist ein Autokredit für Selbstständige?

Im Kern handelt es sich um einen zweckgebundenen oder freien Ratenkredit, der für den Kauf eines Pkw genutzt wird. Anders als bei klassischen Arbeitnehmerkrediten liegt der Fokus bei Selbstständigen auf der wirtschaftlichen Stabilität des Unternehmens.

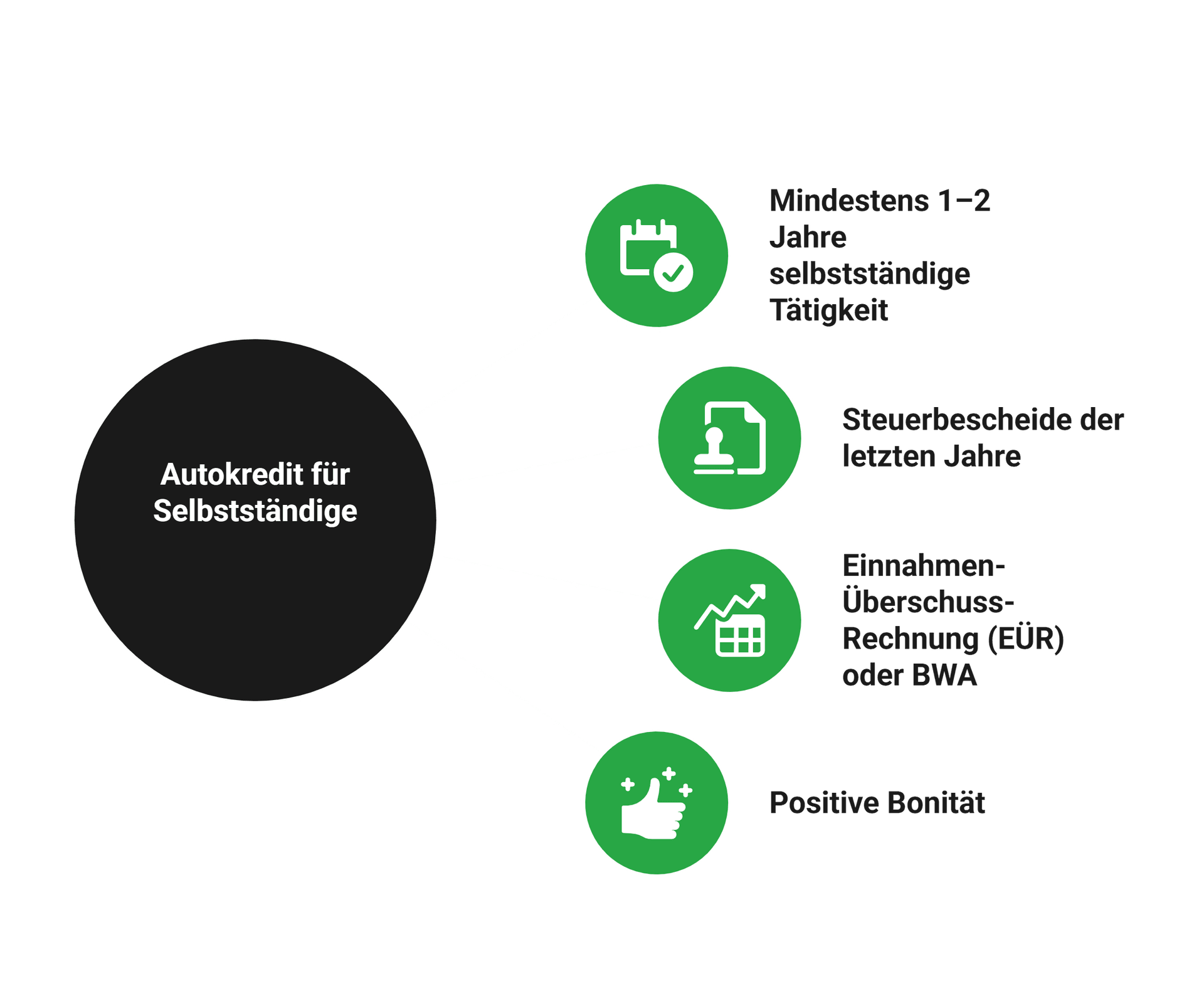

Typische Voraussetzungen für die Kreditvergabe sind:

- Mindestens 1–2 Jahre selbstständige Tätigkeit

- Steuerbescheide der letzten Jahre

- Einnahmen-Überschuss-Rechnung (EÜR) oder BWA

- Positive Bonität

info

Tipp

Je transparenter die Einkommenssituation dokumentiert ist, desto besser sind die Finanzierungschancen.

Was gilt beim Autokredit für Selbstständige?

Bei der Vergabe von Krediten oder Autokrediten überprüft die Bank zunächst die Bonität des potenziellen Kreditnehmers. Dazu wird ein Score ermittelt, welcher der Bank eine standarisierte Auskunft über die Wahrscheinlichkeit einer problemlosen Rückzahlung liefert. Zur Berechnung werden unterschiedliche Faktoren berücksichtigt, zum Beispiel das Zahlungsverhalten bei Krediten in der Vergangenheit. Allgemein wird versucht abzuschätzen, mit welcher Wahrscheinlichkeit der Kreditnehmer zur Zahlung der Raten sowohl finanziell fähig (= Zahlungsfähigkeit) als auch willens (= Zahlungsmoral) ist.

Problematisch für Selbstständige und Freiberufler ist, dass ihr Einkommen im Gegensatz zu Entgelt eines Angestellten weniger geregelt ist. Wenn etwa ein Kunde seine Rechnung nicht begleicht, kann als Folge der Selbstständige unverschuldet in Zahlungsschwierigkeiten geraten. Bei konservativen Abschätzungen seitens der Bank wird folglich ein Angestellter bei gleichem Einkommen besser bewertet als ein Selbstständiger, da ein Angestelltengehalt in der Regel keinen Schwankungen unterliegt.

Welche Belege akzeptieren Banken aktuell für einen Kredit bei Selbstständigen?

Banken akzeptieren bei Selbstständigen meist betriebswirtschaftliche Auswertungen (BWA), aktuelle Steuerbescheide, Einnahmenüberschussrechnungen (EÜR), Jahresabschlüsse oder Kontoauszüge als Einkommensnachweis. Welche Unterlagen genau erforderlich sind, hängt von der Branche, der Dauer der Selbstständigkeit und der gewünschten Kredithöhe ab. Digitale Kontoblicke oder aktuelle Geschäftskontoauszüge beschleunigen die Prüfung häufig zusätzlich.

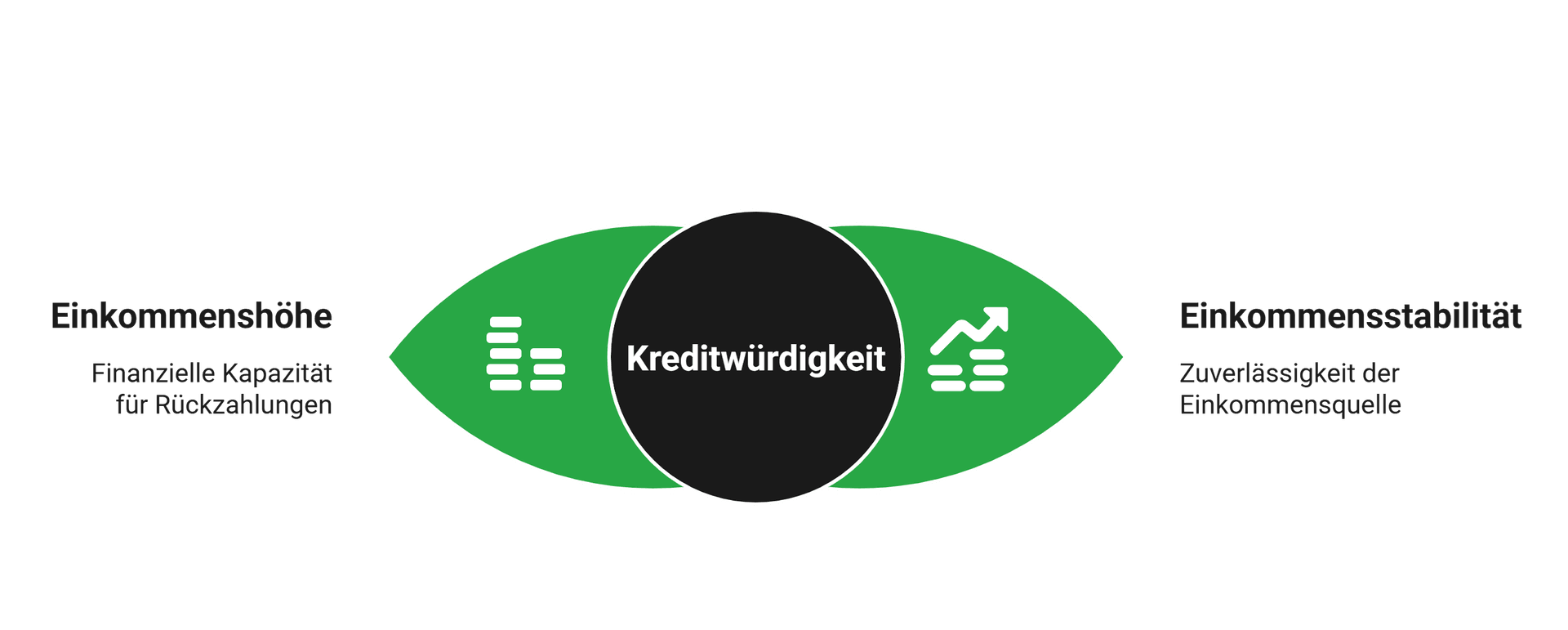

Warum sind Kredite für Selbstständige anders bewertet?

Banken beurteilen zwei zentrale Faktoren:

Während Angestellte Gehaltsabrechnungen vorlegen, müssen Selbstständige ihre wirtschaftliche Tragfähigkeit anhand betrieblicher Kennzahlen belegen.

Berücksichtigt werden unter anderem:

- Durchschnittlicher Gewinn der letzten Jahre

- Branchenrisiko

- Bestehende Verbindlichkeiten

- Private Haushaltsrechnung

info

Gut zu wissen

Diese Prüfung ist gesetzlich vorgeschrieben (§ 505a BGB – Pflicht zur Kreditwürdigkeitsprüfung) und dient auch dem Verbraucherschutz.

Wie bekommen Selbstständige einen Autokredit?

Bei der Suche nach einem passenden Autokredit werden Selbstständige häufig strenger geprüft als Angestellte. Der Grund sind schwankende Einnahmen und das aus Sicht der Banken schwerer kalkulierbare Ausfallrisiko. Ein Autokredit ist dennoch oft möglich, wenn Sie Ihre finanzielle Situation nachvollziehbar belegen und gezielt passende Angebote vergleichen.

Diese drei Punkte sind besonders wichtig:

Stabile Unternehmenszahlen nachweisen

Banken prüfen bei Selbstständigen vor allem, ob Einnahmen langfristig tragfähig und ausreichend sind. Je länger Ihr Unternehmen besteht und je stabiler Umsatz sowie Gewinn ausfallen, desto besser sind meist die Chancen. Typische Nachweise sind betriebswirtschaftliche Auswertungen, Steuerbescheide, Einnahmenüberschüsse oder Gewinn und Verlustrechnungen.

Kreditvergleich nutzen

Ein Vergleich mehrerer Angebote ist besonders wichtig, da Banken Selbstständige unterschiedlich bewerten. Während einige Anbieter zurückhaltender sind, berücksichtigen andere die berufliche Situation deutlich fairer. Mit einem gezielten Kreditvergleich finden Sie passende Konditionen und vermeiden unnötig hohe Zinsen.

Zusätzliche Sicherheiten anbieten

Zusätzliche Sicherheiten können die Kreditchancen verbessern. Dazu zählen etwa Eigenkapital, Sparguthaben oder eine Anzahlung für das Fahrzeug. Auch ein zweiter Kreditnehmer oder Bürge mit stabilem Einkommen kann hilfreich sein. Für Banken sinkt dadurch das Risiko, was sich positiv auf die Zusage und Konditionen auswirken kann.

Welche Unterlagen benötigen Selbstständige für einen Autokredit?

Im Gegensatz zu Angestellten, die in der Regel Gehaltsabrechnungen einreichen, müssen Selbstständige ihre wirtschaftliche Leistungsfähigkeit umfassender dokumentieren. Banken prüfen dabei nicht nur das Einkommen, sondern vor allem dessen Stabilität und Nachhaltigkeit.

Typischerweise werden angefordert:

info

Gut zu wissen

Entscheidend ist dabei weniger die absolute Gewinnhöhe als die Kontinuität. Banken bewerten positiv, wenn Umsätze über mehrere Jahre hinweg stabil oder wachsend sind.

Vorteile für Selbstständige bei einem Autokredit

Möchten Sie als Selbstständiger ein Fahrzeug finanzieren oder leasen, ergeben sich je nach Nutzung auch wirtschaftliche Vorteile. Wird das Auto ganz oder teilweise beruflich eingesetzt, lassen sich Finanzierungskosten unter bestimmten Voraussetzungen steuerlich berücksichtigen. Dazu können beispielsweise Kreditzinsen oder bei Leasing die monatlichen Raten zählen.

Entscheidend ist, ob das Fahrzeug überwiegend betrieblich genutzt wird und wie die Nutzung dokumentiert ist. Bei gemischter privater und geschäftlicher Verwendung gelten besondere steuerliche Regeln, etwa zur Aufteilung der Kosten oder zum Nachweis per Fahrtenbuch.

Alternativ kann bei rein betrieblichem Bedarf auch ein Geschäftskredit sinnvoll sein. So lassen sich die Fahrzeugkosten klar dem Unternehmen zuordnen. Welche Lösung am besten passt, hängt von Ihrer Nutzungsart, Ihrer Unternehmensform und Ihrer steuerlichen Situation ab.

Flexible Laufzeiten: Planungssicherheit trotz schwankender Einnahmen

Selbstständige unterliegen häufig saisonalen Schwankungen oder projektabhängigen Einnahmen. Eine starre Kreditstruktur kann hier zum Risiko werden.

Flexible Laufzeiten bieten deshalb einen strategischen Vorteil:

- Anpassung der monatlichen Rate durch Wahl einer längeren Laufzeit

- Verkürzung der Laufzeit, wenn höhere Einnahmen erzielt werden

- Sondertilgungen bei Liquiditätsüberschuss

- Optionale Ratenpausen, sofern vertraglich vereinbart

Wirtschaftlich betrachtet beeinflusst die Laufzeit direkt die Gesamtkosten: Eine kürzere Laufzeit reduziert die Zinsbelastung, erhöht jedoch die Monatsrate. Eine längere Laufzeit entlastet die Liquidität, verteuert aber den Kredit insgesamt.

info

Gut zu wissen

Gerade bei unregelmäßigen Einnahmen kann es sinnvoll sein, eine moderate Laufzeit zu wählen und bei guten Geschäftsjahren zusätzliche Tilgungen vorzunehmen – sofern der Vertrag dies kostenfrei erlaubt.

Steuerliche Aspekte für Selbstständige

Wird das Fahrzeug dem Betriebsvermögen zugeordnet (bei überwiegend betrieblicher Nutzung), ergeben sich steuerliche Gestaltungsmöglichkeiten. Beachten Sie: Die steuerliche Behandlung hängt von der individuellen Unternehmensform und Nutzung ab. Eine Abstimmung mit Steuerberater oder Finanzamt ist empfehlenswert.

Mögliche steuerliche Effekte:

Abschreibung (AfA)

Pkw werden in der Regel über sechs Jahre linear abgeschrieben.

Abzugsfähigkeit der Kreditzinsen

Zinsen können als Betriebsausgaben geltend gemacht werden, sofern der Kredit betrieblich veranlasst ist.

Betriebskostenabzug

Kraftstoff, Wartung, Versicherung und Reparaturen sind anteilig absetzbar.

Gemischte Nutzung

Bei gemischter Nutzung erfolgt die steuerliche Erfassung entweder über die 1%-Regelung oder ein ordnungsgemäß geführtes Fahrtenbuch.

Fahrzeug finanzieren oder leasen – was ist sinnvoll?

Für Selbstständige stellt sich häufig die Frage, ob ein Autokredit oder Leasing wirtschaftlich vorteilhafter ist. Die Entscheidung hängt von Nutzungsdauer, Liquiditätsplanung und steuerlicher Behandlung ab.

Autokredit

Leasing

info

Fazit

Ein Kredit ist besonders sinnvoll, wenn das Fahrzeug langfristig genutzt werden soll oder nach Ablauf weiterhin im Betrieb verbleiben soll. Leasing kann attraktiv sein, wenn regelmäßig neue Fahrzeuge genutzt werden oder Liquidität geschont werden soll.

Die wichtigsten Fragen zum Autokredit für Selbstständige

Bekomme ich als Selbstständiger überhaupt einen Autokredit?

Ja, auch Selbstständige können einen Autokredit erhalten. Entscheidend sind eine ausreichende Bonität, regelmäßige Einnahmen und nachvollziehbare Unterlagen zur wirtschaftlichen Situation. Banken prüfen Anträge meist ausführlicher als bei Angestellten.

Wie lange sollte ich selbstständig sein, um einen Autokredit zu bekommen?

Viele Banken wünschen eine bestehende Selbstständigkeit von mindestens 12 bis 24 Monaten. Je länger Ihr Unternehmen erfolgreich am Markt ist, desto besser lässt sich die finanzielle Stabilität einschätzen.

Welche Unterlagen verlangen Banken von Selbstständigen?

Typisch sind aktuelle Steuerbescheide, betriebswirtschaftliche Auswertungen, Einnahmenüberschussrechnungen oder Gewinn und Verlustrechnungen sowie Kontoauszüge. Welche Nachweise genau erforderlich sind, hängt von Bank, Branche und Kreditbetrag ab.

Ist eine Finanzierung auch mit schwankenden Einnahmen möglich?

Ja, das ist grundsätzlich möglich. Banken betrachten häufig den durchschnittlichen Gewinn über einen längeren Zeitraum. Wenn die Einnahmen insgesamt tragfähig sind und nach Abzug aller Ausgaben genügend finanzieller Spielraum bleibt, ist eine Finanzierung oft realistisch.

Muss ich als Selbstständiger Sicherheiten stellen?

Nicht zwingend. Bei höheren Kreditsummen oder schwankender Einkommenslage kann die Bank jedoch zusätzliche Sicherheiten verlangen. Dazu zählen etwa eine Anzahlung, vorhandenes Vermögen oder ein zweiter Kreditnehmer.

Wird das Fahrzeug als Sicherheit genutzt?

Bei zweckgebundenen Autokrediten kommt das häufiger vor. In solchen Fällen kann die Bank den Fahrzeugbrief beziehungsweise die Zulassungsbescheinigung Teil II bis zur vollständigen Rückzahlung einbehalten. Bei Krediten zur freien Verwendung ist das seltener.

Kann ich den Autokredit vorzeitig zurückzahlen?

Ja, eine vorzeitige Rückzahlung ist grundsätzlich möglich. Bei Verbraucherdarlehen darf die Bank gesetzlich begrenzte Vorfälligkeitsentschädigungen verlangen. Wie hoch diese ausfallen, richtet sich nach Restschuld und verbleibender Laufzeit.

Ist ein Autokredit oder ein Geschäftskredit sinnvoller?

Das hängt von der Nutzung des Fahrzeugs ab. Bei privater oder gemischter Nutzung ist ein klassischer Autokredit oder Ratenkredit oft naheliegend. Wird das Fahrzeug überwiegend betrieblich eingesetzt, kann ein Geschäftskredit sinnvoll sein.

Warum zahlen Selbstständige oft höhere Zinsen?

Selbstständige werden von Banken teilweise vorsichtiger bewertet, da Einnahmen stärker schwanken können als ein festes Gehalt. Dadurch kann das Risiko aus Sicht der Bank höher eingeschätzt werden, was sich auf die Konditionen auswirken kann.

Auto für das Gewerbe finanzieren

Erhalten Sie auf Ihre Situation zugeschnittene Kreditangebote.

Passende Autokredite vergleichen

Passende Autokredite vergleichen

Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- 36 Monate Kredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- 110.000 Euro Kredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne SCHUFA

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit