Jeweils etwa die Hälfte der neu zugelassenen PKW wird mittlerweile geleast oder finanziert. Doch wo sich bei Flotten- und Formenfahrzeugen die Frage nach Leasing oder Finanzierung meist selbst beantwortet, ist die Antwort für Privatpersonen deutlich vielschichtiger. Lesen Sie mehr dazu in unserem Ratgeber!

Das Wichtigste zum Thema Leasing oder Finanzierung beim Auto

- In Deutschland werden viele Neufahrzeuge sowohl geleast als auch finanziert. Im Privatbereich ist die klassische Finanzierung jedoch weiterhin die häufigere Wahl.

- Die Entscheidung zwischen Leasing und Finanzierung geht über die reine Anschaffung hinaus: Leasing fokussiert sich auf Nutzung und Laufzeit, während die Finanzierung auf den Eigentumserwerb abzielt.

- Ein Autokredit erfolgt meist als klassischer Ratenkredit bzw. Annuitätendarlehen. Bei Händler- und Herstellerbanken sind hingegen Ballonkredite oder Drei-Wege-Finanzierungen verbreitet.

- Leasingverträge sind häufig komplexer aufgebaut und beinhalten Aspekte wie Restwert, Kilometerbegrenzung und mögliche Nachzahlungen, die vorab genau geprüft werden sollten.

- Auch wenn Leasing und spezielle Finanzierungsmodelle oft niedrigere Monatsraten bieten, führt in der Regel nur die klassische Finanzierung zu echtem Eigentum und klar kalkulierbaren Gesamtkosten.

Leasing oder Finanzierung: Was ist das Grundprinzip beider Prinzipien?

Sowohl bei Leasing als auch Finanzierung zahlen Sie einen monatlichen Betrag dafür, ein frisch erworbenes Auto zu nutzen. Dennoch könnten die Unterschiede kaum größer sein. Grundsätzlich verteilt es sich folgendermaßen:

Leasing

Finanzierung

Mit anderen Worten: Beim Leasing zahlen Sie für die reine Nutzung wie ein Mieter. Bei der Finanzierung bezahlen Sie den Besitz am Fahrzeug. Das führt in der Praxis zu einer ganzen Reihe weiterer Unterschiede:

| Leasing | Finanzierung | |

|---|---|---|

| Besitz | Das Auto verbleibt im Besitz des Leasinggebers. | Das Auto geht in den Besitz des Käufers über. Der Fahrzeugbrief wird jedoch eventuell als Sicherheit einbehalten. |

| Raten | Abhängig vom Fahrzeugmodell, der Nutzung und der Vertragsart. In der Regel geringere Raten als beim Kredit. | Abhängig vom abgeschlossenen Kreditvertrag. In der Regel höhere Raten als beim Leasing. |

| Sonderzahlungen und Planbarkeit | Eventuell anfallende Zahlungen zu Beginn und Ende des Vertrages machen die Aufstellung eines Finanzierungsplans unsicherer. Gesamtkosten zu Beginn nicht definitiv festlegbar. | Sonderzahlungen auf Kundenwunsch möglich aber nicht verpflichtend. Hohe Planungssicherheit. Umschuldung möglich, falls sich die finanziellen Rahmenbedingungen des Kreditnehmers ändern. |

| Laufzeit und Fahrzeugbindung | Generell kürzere Laufzeiten und hohe Flexibilität. Am Ende des Vertrags kann einfach auf ein neues Fahrzeug umgestiegen werden. | Langfristige Bindung an das Auto. Kreditlaufzeiten allgemein höher als bei Leasingverträgen und am Ende steht der Erwerb des Fahrzeugs. |

| Flexibilität der Nutzung | Viele Einschränkungen seitens des Leasinggebers möglich, z. B. Kilometerbegrenzung, Vorschriften bezüglich Versicherung, Werkstatt etc. Die Fahrerlaubnis beschränkt sich meist auf den Leasingnehmer. | Maximale Flexibilität; der Kreditnehmer wird Besitzer des Autos und es steht zu seiner freien Verfügung. |

Attraktive Kredite für Ihr Traumauto

Über unseren Kreditvergleich finden Sie günstige Kredite für Ihre Autofinanzierung. Den Antrag stellen Sie bequem online.

Was ist Leasing und welche Varianten gibt es beim Autokauf?

Leasing ist eine Spezialvariante des Mietens (engl. „to lease“ – mieten, pachten). Wenn Sie einen Leasingvertrag für ein Auto abschließen, erhalten Sie das Nutzungsrecht für das geleaste Auto für die Dauer des Vertrags. Gleichzeitig bleibt es jedoch rechtliches Eigentum des Leasinggebers.

Die beiden heutzutage für Privatkunden wichtigsten Varianten sind wie folgt:

Bei geschäftlich bzw. gewerblich geleasten Fahrzeugen ist es etwas anders. Hier spielt das Kilometerleasing zwar ebenfalls eine wichtige Rolle (besonders bei Fuhrparks) und ist das Restwertleasing noch deutlich verbreiteter, jedoch existieren noch zwei andere Varianten:

| Operatives Leasing | Finanzierungsleasing |

|---|---|

| Kurzfristig angelegte, mietähnliche Lösung für Fahrzeuge oder Flotten. Keine oder sehr kurze Grundmietzeit, hohe Flexibilität, aber meist teurer pro Monat. Wird genutzt, wenn Unternehmen schnell zusätzliche Kapazitäten benötigen. | Langfristige Verträge mit fester Grundmietzeit (nicht kündbar). Der Leasingnehmer trägt die meisten Kosten und Risiken (Wartung, Reparaturen). Diese Form ähnelt wirtschaftlich eher einer Finanzierung und ist im Firmenbereich die Standardlösung. |

info

Hinweis

Im geschäftlichen Bereich stellt sich die Frage nach Leasing oder Finanzierung oft nicht, weil ersteres viele attraktive bilanzielle und steuerliche Vorteile bietet. Im weiteren Textverlauf fokussieren wir uns jedoch auf den Vergleich beider Optionen für Privatnutzer.

Für wen lohnt sich Leasing und wann ist eine Finanzierung sinnvoll?

Leasing lohnt sich vor allem, wenn Sie flexibel bleiben und regelmäßig ein neues Auto fahren möchten. Eine Finanzierung ist meist die bessere Wahl, wenn Sie das Fahrzeug langfristig behalten wollen.

Leasingangebote sind besonders für Selbstständige attraktiv, da sich die Kosten oft steuerlich berücksichtigen lassen. Auch für Privatpersonen kann Leasing sinnvoll sein, etwa wenn Sie häufiger das Auto wechseln oder ein höherwertiges Modell fahren möchten.

Wenn Sie hingegen Wert auf Eigentum legen und das Auto dauerhaft nutzen möchten, passt eine klassische Finanzierung besser zu Ihnen.

Mit welchen Kosten muss ich bei Leasing oder Finanzierung als Privatperson rechnen?

Sowohl beim Leasing als auch bei einer Autofinanzierung fallen zunächst ähnliche Kosten an – etwa für Versicherung, Wartung, Inspektionen und Verschleißteile. Unterschiede gibt es aber bei den eigentlichen Fahrzeugkosten:

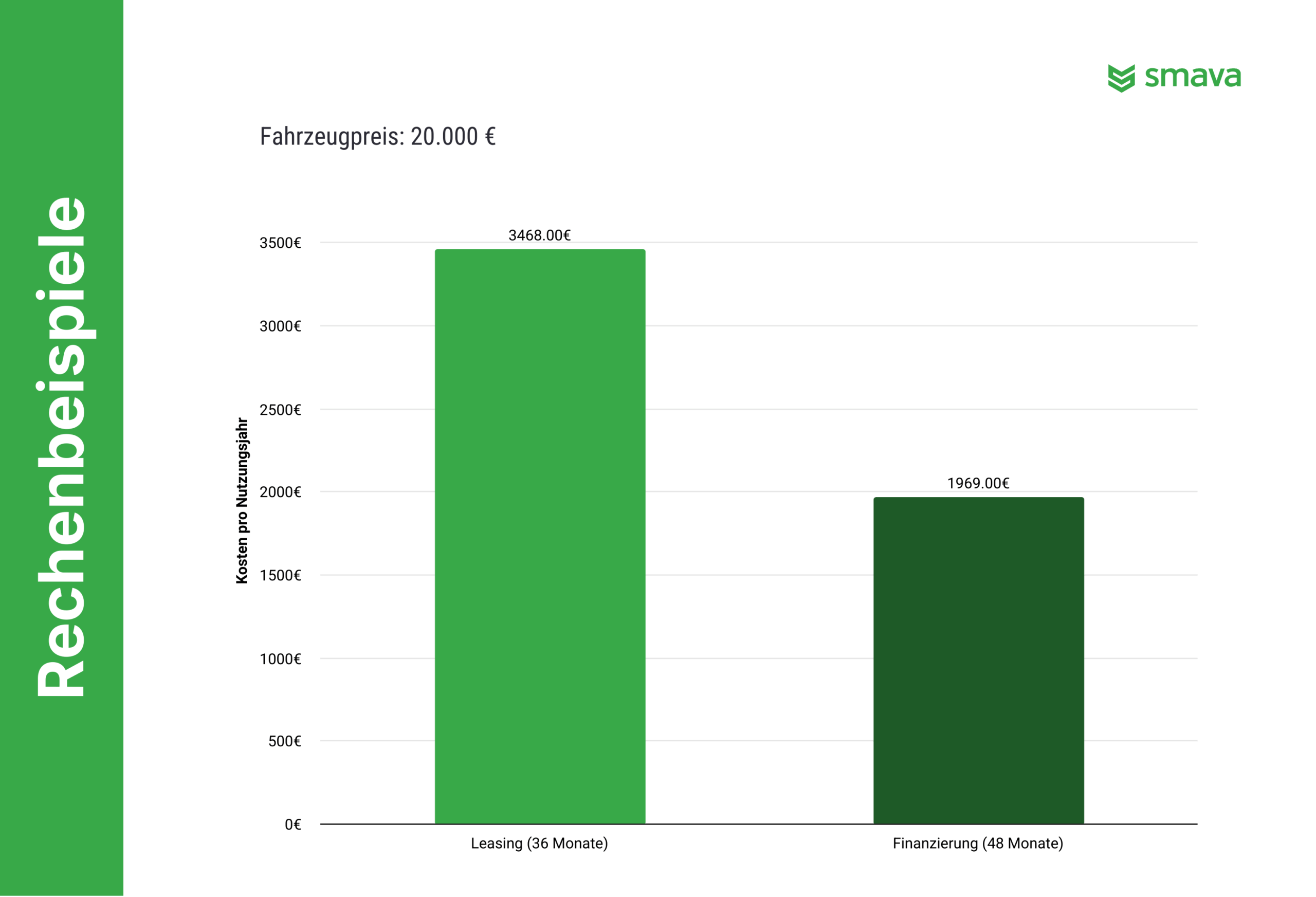

| Position | Leasing (36 Monate) | Finanzierung (48 Monate) |

|---|---|---|

| Fahrzeugpreis | 20.000 € | 18.000 € (20.000 € – 2.000 € Barzahlerrabatt) |

| Monatsrate | 289 € | 392 € |

| Gesamtzahlung bis Laufzeitende | 10.404 € | 18.816 € |

| Fiktiver Wiederverkaufswert (sechs Jahre) | – | 7.000 € |

| Effektivkosten | 10.404 € für drei Jahre Nutzung | 18.816 € – 7.000 € = 11.816 € für 6 Jahre Nutzung |

| Kosten pro Nutzungsjahr | 3.468 € | 1.969 € |

Privatkunden behalten ein neu gekauftes Auto realistisch sechs bis zehn Jahre; Leasing hingegen läuft meistens 24 bis 36 Monate, dann beginnt es von vorn, falls Sie neu leasen. Aufgrund von Weiterverwendung nach Laufzeitende oder Weiterverkauf wirkt daher bei der Finanzierung das Eigentum wie ein „Kostendämpfer“.

Das bedeutet, trotz höherer Monatsrate ist die Finanzierung langfristig deutlich günstiger, weil Sie

- einen Barzahlerrabatt erhalten,

- am Ende einen relevanten Wiederverkaufswert besitzen und

- das Auto nach der Kreditlaufzeit ohne diesbezügliche Kosten weiterfahren können.

Leasing verursacht dagegen eine konstante Kette neuer Verträge – und damit immer wieder neue Kosten.

info

Hinweis

Neben den Anschaffungskosten sollten Sie auch die laufenden Unterhaltskosten berücksichtigen. Neuwagen verursachen in den ersten Jahren erfahrungsgemäß kaum große Reparaturen – unabhängig ob Leasing oder Finanzierung. Ein finanziertes Fahrzeug bleibt jedoch oft deutlich länger im Besitz des Käufers. Dadurch entstehen im späteren Lebenszyklus zwar höhere Wartungs- und Verschleißkosten, gleichzeitig entfallen aber nach der Kreditlaufzeit sämtliche Finanzierungsraten, sodass die langfristigen Gesamtkosten dennoch meist niedriger ausfallen als beim fortlaufenden Leasing neuer Fahrzeuge.

Die wichtigsten Fragen zu Leasing oder Finanzierung

Was sind die Vor- und Nachteile von Leasing und Finanzierung?

Leasing bietet Ihnen niedrige monatliche Raten und Flexibilität beim Fahrzeugwechsel, dafür gehört das Auto am Ende nicht Ihnen. Eine Finanzierung führt dazu, dass Sie Eigentümer werden, allerdings sind die monatlichen Kosten oft höher und Sie tragen das Restwertrisiko selbst. Welche Option besser ist, hängt davon ab, ob Sie eher flexibel bleiben oder langfristig planen.

Für wen lohnt sich Leasing beim Autokauf besonders?

Leasing lohnt sich besonders, wenn Sie regelmäßig ein neues Auto fahren möchten und Wert auf planbare Kosten legen. Auch für Selbstständige kann Leasing attraktiv sein, da sich die Raten häufig steuerlich berücksichtigen lassen. Wenn Sie das Fahrzeug nicht dauerhaft behalten möchten, ist Leasing meist die passendere Lösung.

Wann ist eine Autofinanzierung die bessere Wahl?

Eine Finanzierung ist sinnvoll, wenn Sie das Auto langfristig nutzen und am Ende besitzen möchten. Sie bauen Eigentum auf und sind nicht an Laufzeit- oder Kilometerbegrenzungen gebunden. Das passt besonders, wenn Sie Ihr Fahrzeug viele Jahre fahren und unabhängig bleiben wollen.

Variieren die Monatsraten beim Leasing oder können sie angepasst werden?

Die Monatsrate beim Leasing hängt von Faktoren wie Laufzeit, Fahrzeugpreis, Anzahlung und jährlicher Fahrleistung ab. Sie können diese Parameter bei Vertragsabschluss anpassen und so die Rate beeinflussen. Während der Laufzeit bleibt die Rate in der Regel konstant.

Wie hoch ist die Anzahlung beim Autoleasing?

Eine Anzahlung ist beim Leasing oft möglich, aber nicht zwingend erforderlich. Wenn Sie eine höhere Anzahlung leisten, reduziert sich Ihre monatliche Rate entsprechend. Viele Angebote funktionieren jedoch auch ohne Anzahlung.

Was ist langfristig günstiger: Leasing oder Finanzierung?

Das lässt sich nicht pauschal beantworten, da es stark von Ihrer Nutzung abhängt. Leasing ist oft kurzfristig günstiger bei den Monatsraten, während eine Finanzierung langfristig wirtschaftlicher sein kann, wenn Sie das Fahrzeug über viele Jahre nutzen. Entscheidend ist, wie lange Sie das Auto fahren und ob Sie Eigentum aufbauen möchten.

Leasing oder Finanzierung – was ist für Sie sinnvoller?

Vergleichen Sie jetzt Finanzierungen und finden Sie heraus, ob ein Autokredit zu Ihrem Budget passt.

Jetzt Autokredite vergleichen

Jetzt Autokredite vergleichen

Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit