Wenn Sie einen Wagen mit einem zweckgebundenen Ratenkredit finanzieren, ist im Vertrag häufig von „Sicherungsübereignung“ die Rede. Ein wichtiges Wort, denn es entscheidet darüber, wem das Fahrzeug während der Kreditlaufzeit rechtlich gehört – und was Sie damit tun dürfen. Erfahren Sie in diesem Ratgeber alles über die Sicherungsübereignung, ihre Folgen und Limits.

Das Wichtigste zur Sicherungsübereignung im Überblick

- Bei einer Sicherungsübereignung übertragen Sie das rechtliche Eigentum am Fahrzeug vorübergehend an die Bank. Sie bleiben jedoch Besitzer und dürfen das Auto weiterhin normal nutzen.

- Die Bank erhält das Fahrzeug als Sicherheit für den Autokredit. Dadurch sinkt ihr Risiko, weshalb häufig günstigere Zinssätze möglich sind als bei freien Ratenkrediten ohne Zweckbindung.

- Während der Finanzierung dürfen Sie das Fahrzeug meist nur mit Zustimmung der Bank verkaufen oder anderweitig übertragen.

- Nach vollständiger Rückzahlung entfällt der Sicherungszweck. Die Bank gibt das Fahrzeug frei und händigt in der Regel die einbehaltene Zulassungsbescheinigung Teil II aus.

- Kredite ohne Zweckbindung kommen ohne Sicherungsübereignung aus, sind dafür jedoch oft mit höheren Zinsen verbunden.

Was ist eine Sicherungsübereignung und was bedeutet das für mich?

Eine Sicherungsübereignung kommt weitestgehend nur bei zweckgebundenen Fahrzeugkrediten vor. Stark vereinfacht bedeutet der Begriff, dass Sie das Auto fahren und die Bank es als Sicherheit für den Fall hält, dass Sie den Kredit nicht ordnungsgemäß begleichen.

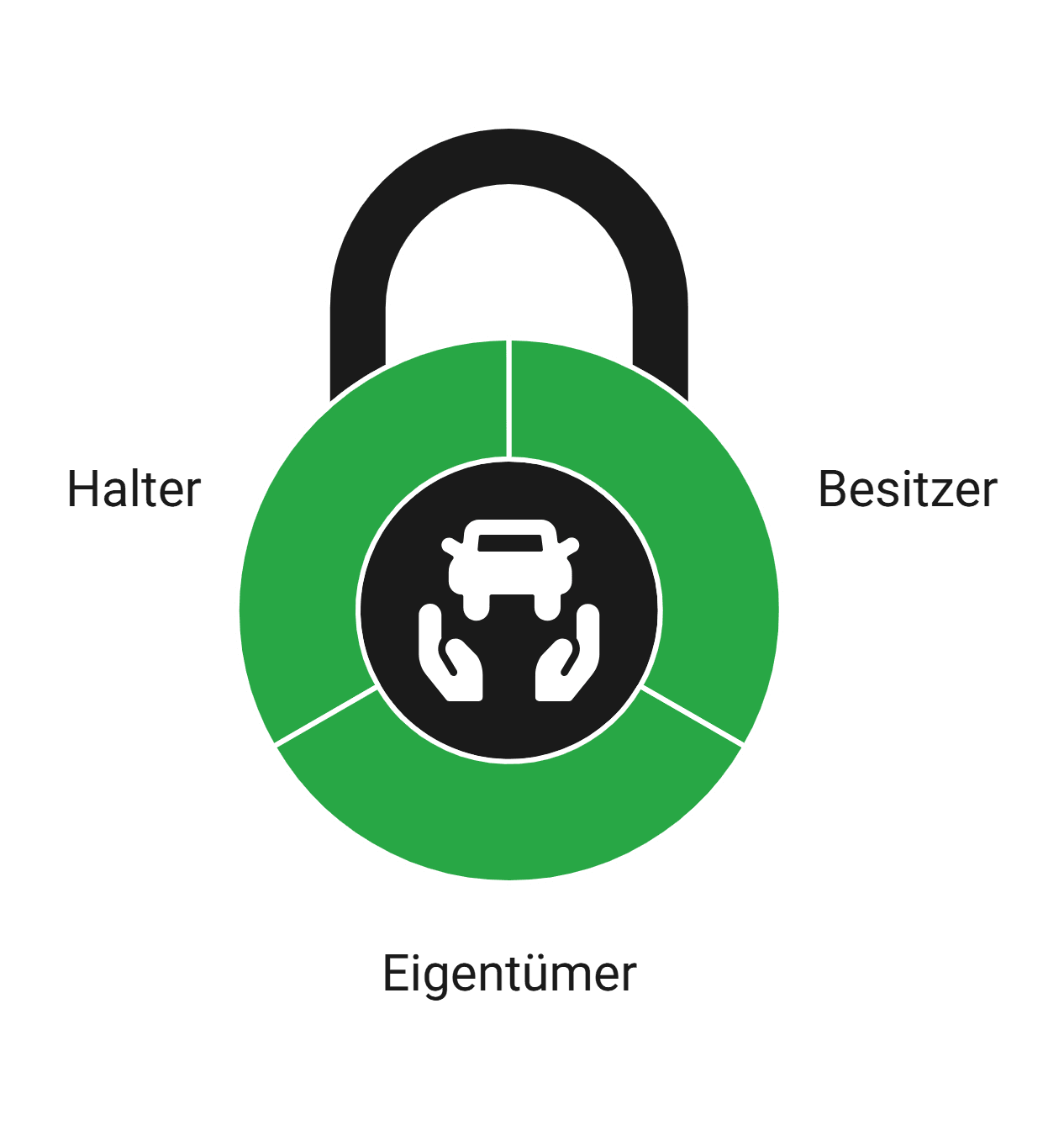

Dazu ist es nötig, drei ähnlich klingende, aber juristisch völlig unterschiedliche Rollen zu kennen:

- Besitzer: Sie haben die tatsächliche Verfügungsgewalt über das Fahrzeug und können es nach Belieben nutzen.

- Eigentümer: Die Bank hält die rechtliche Verfügungsgewalt über das Fahrzeug – durch Einbehalt der Zulassungsbescheinigung Teil II („Fahrzeugbrief“).

- Halter: Sie stehen in den Fahrzeugpapieren und in sämtlichen öffentlichen Registern und sind für Steuer und Versicherung verantwortlich.

Dese Konstruktion ist die Quintessenz der Sicherungsübereignung: Sie können das Auto ganz normal nutzen, niemand außer Ihnen und der Bank weiß davon und das Kreditinstitut hat im Fall der Fälle Zugriff auf eine wertvolle Sicherheit in Form des Autos.

info

Wichtig

Auch wenn es oft anders kolportiert wird, steht die Bank NICHT in der Zulassungsbescheinigung. Dieses Dokument wird lediglich physisch bei der Bank aufbewahrt, anstelle bei Ihnen zuhause. Auch ist die Zulassungsbescheinigung kein Eigentumsnachweis im juristischen Sinn, dient jedoch in strittigen Fällen als starkes Indiz für die Eigentumsverhältnisse – das ist der einzige Grund, warum sie von Banken einbehalten wird.

Wem gehört das Auto während der Sicherungsübereignung?

Die Sicherungsübereignung dauert grundsätzlich nur so lange, bis der Kredit vollständig abbezahlt wurde. Was oft für Verwirrung sorgt, ist die Tatsache, dass das Fahrzeug während der Laufzeit zweierlei Individuen gehört:

- Rechtlich gehört ein sicherungsübereignetes Fahrzeug der Bank;

- Wirtschaftlich und praktisch gehört es jedoch Ihnen.

Das einzige wirkliche Limit dessen, was Sie während der Kreditlaufzeit tun können, ist, das Fahrzeug ohne Zustimmung des Kreditinstituts zu verkaufen und es als Sicherheit für einen weiteren Kredit zu nutzen. Jenseits davon sind Sie in jeglicher Hinsicht frei.

Und: Sobald Sie den Kredit ordnungsgemäß oder vorfällig beglichen haben, entfällt der Sicherungszweck, wodurch die Bank automatisch das Fahrzeug gänzlich freigibt und Ihnen die einbehaltene Zulassungsbescheinigung übersendet.

Darf ich ein sicherungsübereignetes Fahrzeug verkaufen?

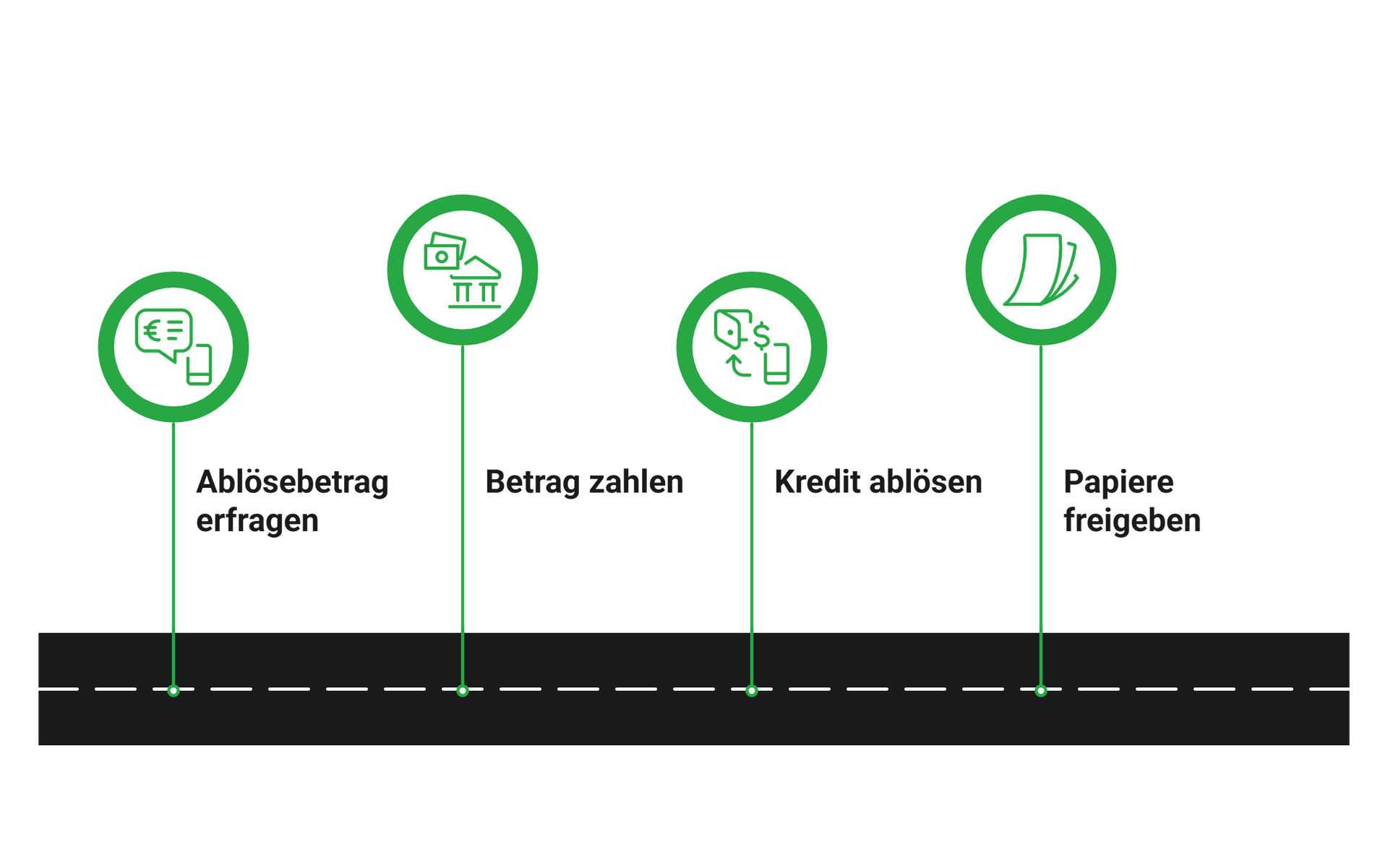

Sie möchten das Auto noch während der Finanzierung verkaufen? In aller Regel ist das gar kein Problem, Sie müssen nur folgendermaßen vorgehen:

- Sie erfragen bei der Bank den aktuellen Ablösebetrag – Restbetrag des Kredits zuzüglich einer etwaigen Vorfälligkeitsentschädigung.

- Sie oder der Käufer des Wagens zahlen diesen Betrag an die Bank, womit der Kredit abgelöst wird.

- Nach Zahlungseingang gibt die Bank die Papiere und den Wagen zeitnah frei – meist innerhalb weniger Werktage, wenn überhaupt.

info

Gut zu wissen

Der einzige praktisch relevante Unterschied zu einem Autokredit ohne Sicherungsübereignung besteht darin, dass Sie den Kredit zwingend zuerst ablösen müssen, damit der Wagen aus der Sicherungsübereignung entlassen wird – bei einem ungebundenen Kredit können Sie das Auto ohne Weiteres verkaufen und damit den Kredit zu einem beliebigen Zeitpunkt ablösen.

Die wichtigsten Fragen zur Sicherungsübereignung

Was ist eine Sicherungsübereignung einfach erklärt?

Bei einer Sicherungsübereignung dient Ihr Auto der Bank als Sicherheit für den Kredit. Sie nutzen das Fahrzeug weiterhin im Alltag und bleiben in der Regel Halter. Das Eigentum ist jedoch bis zur vollständigen Rückzahlung rechtlich eingeschränkt zugunsten des Kreditgebers. Sobald der Kredit vollständig getilgt ist, entfällt diese Sicherheit.

Kann die Bank mein Auto jederzeit einfach abholen?

Nein. Die Bank darf das Fahrzeug nur verwerten, wenn ein erheblicher Zahlungsverzug besteht und der Kredit wirksam gekündigt wurde. Zuvor erfolgen meist Mahnungen und Fristsetzungen. Ein spontanes Abholen ohne rechtliche Grundlage ist nicht zulässig.

Kann ich ein sicherungsübereignetes Auto verkaufen?

Nur mit Zustimmung der Bank oder nach vollständiger Ablösung des Kredits. Da das Fahrzeug als Sicherheit dient, kann es nicht frei verkauft werden wie ein schuldenfreies Auto. In vielen Fällen wird beim Verkauf zuerst die Restschuld beglichen und danach die Sicherheit freigegeben.

Was passiert bei einem Totalschaden während der Finanzierung?

Im Schadensfall zahlt die Versicherung in der Regel den Wiederbeschaffungswert. Reicht dieser Betrag nicht aus, um die offene Restschuld zu decken, müssen Sie die Differenz selbst zahlen. Eine GAP-Versicherung kann diese Lücke je nach Vertrag absichern.

Kann ich trotz Sicherungsübereignung Umbauten oder Tuning vornehmen?

Grundsätzlich ja, sofern der Fahrzeugwert nicht deutlich gemindert wird und keine vertraglichen Regelungen entgegenstehen. Umfangreiche Umbauten, leistungssteigerndes Tuning oder dauerhafte Veränderungen sollten Sie vorab mit dem Kreditgeber abstimmen.

Beeinflusst die Sicherungsübereignung meine Versicherung?

Sie bleiben meist Versicherungsnehmer und Halter des Fahrzeugs. Viele Banken verlangen während der Finanzierung jedoch eine Vollkaskoversicherung. Dadurch ist das Fahrzeug auch bei Diebstahl oder Totalschaden besser abgesichert.

Bekomme ich den Fahrzeugbrief während der Finanzierung?

Oft behält die Bank die Zulassungsbescheinigung Teil II als zusätzliche Sicherheit ein. Nach vollständiger Rückzahlung des Kredits wird das Dokument freigegeben und an Sie zurückgesendet.

Autokredit passend absichern

Sie möchten ein Auto finanzieren und offene Fragen zu Eigentum, Fahrzeugbrief oder Sicherheiten klären? Vergleichen Sie passende Kreditangebote und finden Sie eine Finanzierung, die zu Ihrer Situation passt.

Jetzt Autokredite vergleichen

Jetzt Autokredite vergleichen

Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Immobilienkredit trotz SCHUFA

- Kredit für Autoreparatur

- Audi Finanzierung

- Kredit mit befristetem Arbeitsvertrag

- Nachfinanzierung beim Hausbau

- Mercedes Finanzierung

- SUV Finanzierung

- Kredit trotz Krankengeld

- Immobilie im Ausland kaufen

- Startup Kredit

- Vorfinanzierungskredit

- 300.000 Euro Kredit

- KfW Förderung bei der Baufinanzierung

- Turbokredit

- Immobilienkreditrechner

- 500.000 Euro Kredit

- 3.000 Euro Kredit

- 150.000 Euro Kredit

- 350.000 Euro Kredit

- Ratenkredit

- Kredit ohne SCHUFA

- Kredit

- Kreditvergleich

- Finanzierung

- Privatkredit

- Kreditrechner

- Wohnkredit

- Autofinanzierung