Ein neues Auto fahren, ohne sofort den kompletten Kaufpreis stemmen zu müssen, das verspricht die Vario Finanzierung, indem sie Elemente von klassischem Autokredit und Leasing kombiniert. Erfahren Sie in diesem Ratgeber alles darüber, wie die Vario Finanzierung funktioniert und ob sie etwas für Sie ist.

Das Wichtigste zur Vario Finanzierung im Überblick

- Bei einer Vario Finanzierung zahlen Sie während der Laufzeit nur einen Teil des Fahrzeugpreises, wodurch die Monatsraten meist niedriger ausfallen als bei einer klassischen Autofinanzierung.

- Am Laufzeitende bleibt eine hohe Schlussrate – auch Ballonrate genannt –, die Sie bezahlen, weiterfinanzieren oder durch Fahrzeugrückgabe ablösen können.

- Die Laufzeit liegt häufig zwischen 24 und 60 Monaten. Währenddessen nutzen Sie das Fahrzeug normal, rechtlicher Eigentümer bleibt jedoch meist die finanzierende Bank.

- Die Vario Finanzierung gilt als Mischform aus Leasing und klassischem Autokredit, da sie mehr Flexibilität am Vertragsende ermöglicht.

- Besonders geeignet ist das Modell für Käufer, die niedrige Monatsraten wünschen oder sich noch nicht sicher sind, ob sie das Fahrzeug langfristig behalten möchten.

Was ist eine Vario Finanzierung beim Auto und wie funktioniert sie?

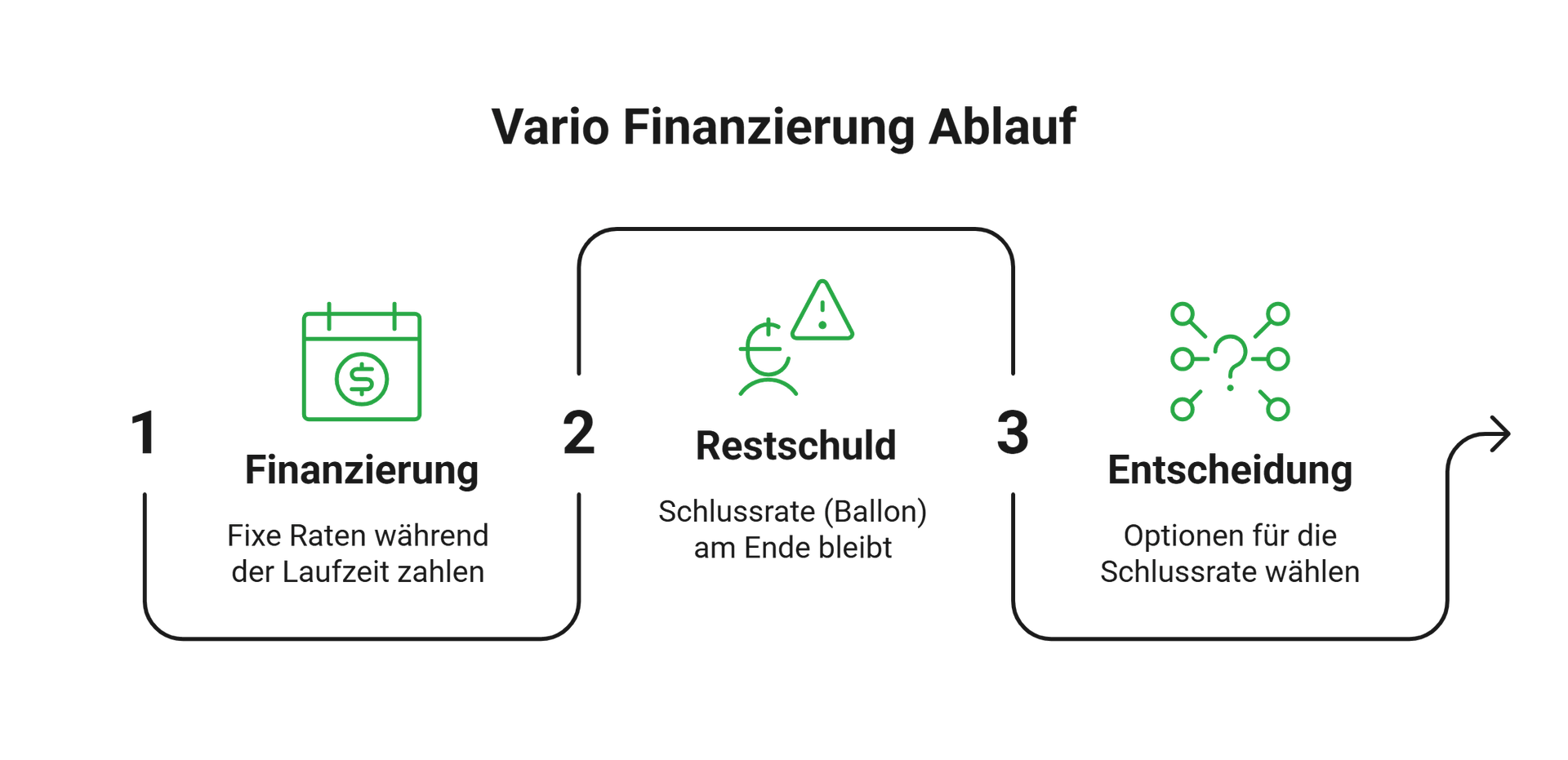

Die Vario Finanzierung ist eine spezielle Form der sogenannten Drei-Wege-Finanzierung. Sie basiert technisch auf einer Ballonfinanzierung mit Schlussrate und bietet am Vertragsende zusätzliche Flexibilität.

Während der Laufzeit zahlen Sie nur einen Teil des Fahrzeugpreises zurück.

Dadurch bleiben die monatlichen Raten überschaubar. Der Ablauf sieht meist folgendermaßen aus:

- Zu Beginn einigen sich Käufer und Händler auf den Kaufpreis des Fahrzeugs. Daraus ergeben sich Laufzeit, Monatsrate und die spätere Schlussrate.

- Während der Finanzierung, die üblicherweise zwischen 24 und 60 Monate lang läuft, zahlen Sie zwar fixe Raten, diese genügen jedoch nicht, um den Kaufpreis komplett zu begleichen.

- Am Ende der Laufzeit bleibt eine recht große Restschuld in Form einer Schlussrate – in Fachkreisen auch als Ballon bezeichnet.

info

Gut zu wissen

Die Höhe dieses Ballons kann je nach Fahrzeug und Vertragsgestaltung durchaus 20 bis 50 Prozent des ursprünglichen Kaufpreises betragen. Bereits das ist ein veritabler Unterschied zur herkömmlichen Autofinanzierung, die meist ohne Schlussrate auskommt. Dafür müssen Sie bei der Vario Finanzierung erst am Laufzeitende entscheiden, was mit dieser Restschuld passiert. Dadurch bietet die Vario Finanzierung viel Flexibilität, zwingt Sie aber dazu, die Schlussrate von Anfang an realistisch zu kalkulieren und im Blick zu behalten.

Welche Optionen habe ich bei der Vario Finanzierung am Laufzeitende?

Das, was die Vario Finanzierung beim Auto wirklich einzigartig macht, ist die Vielfalt der Optionen am Ende der Laufzeit. Typischerweise stehen Ihnen drei Wege offen:

Fahrzeug übernehmen

Sie zahlen die Schlussrate auf einmal und werden damit endgültig Eigentümer des Autos.

Anschlussfinanzierung abschließen

Wenn Sie die Schlussrate nicht sofort bezahlen möchten, können Sie sie über einen neuen Kredit weiterfinanzieren. So verteilen sich die Kosten über eine längere Zeit.

Fahrzeug zurückgeben

Alternativ können Sie das Auto an den Händler zurückgeben. In diesem Fall wird der vereinbarte Restwert mit der offenen Schlussrate verrechnet.

Fazit

Welche Variante für Sie sinnvoll ist, hängt von Ihrer finanziellen Situation und Ihren Plänen mit dem Fahrzeug ab. Viele Käufer entscheiden sich erst kurz vor Vertragsende endgültig.

info

Hinweis

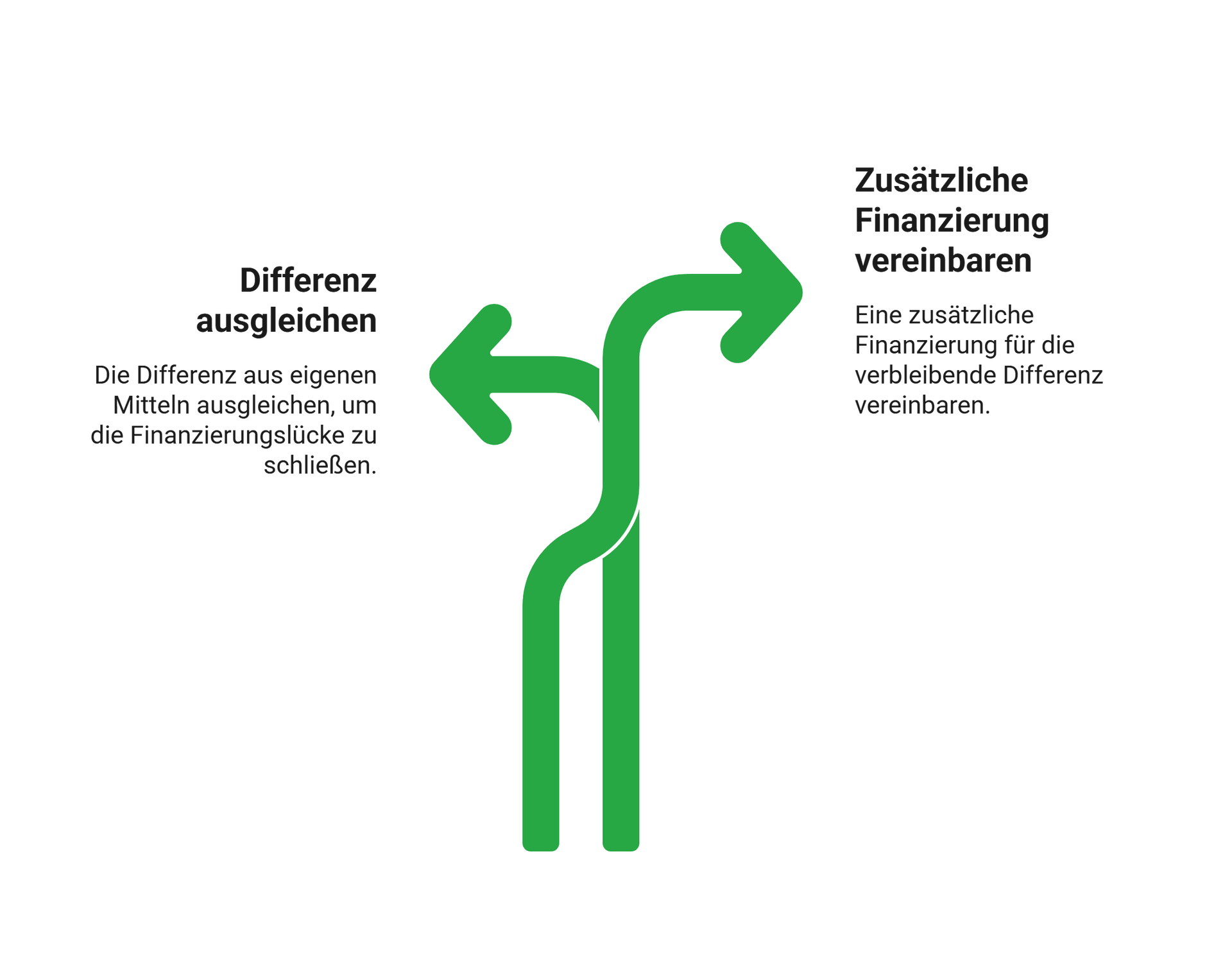

Liegt der tatsächliche Fahrzeugwert bei Vertragsende unter der vereinbarten Schlussrate, kann eine Finanzierungslücke entstehen. In diesem Fall müssen Sie die Differenz ausgleichen oder eine zusätzliche Finanzierung vereinbaren.

Die Anschlussfinanzierung für Ihr Fahrzeug

Am Ende der Vario-Finanzierung bleibt ein Teil des Kaufpreises als Restbetrag übrig. Wenn Sie das Auto am Ende der Finanzierung also behalten möchten, können Sie die Restschuld mit einer Anschlussfinanzierung begleichen.

Über unser Portal können Sie verschiedene Kreditangebote miteinander vergleichen, um von günstigen Konditionen zu profitieren. Mit dem Darlehen können Sie dann die restliche Zahlung für Ihr Auto leisten.

Welche Vor- und Nachteile hat Vario Finanzierung?

Wie jedes Finanzierungsmodell bringt auch die Vario Finanzierung bestimmte Stärken und Schwächen mit sich. Ein genauer Blick lohnt sich daher vor Vertragsabschluss.

| Vorteile Vario Finanzierung | Nachteile Vario Finanzierung |

|---|---|

| Niedrige Monatsraten: Da nur ein Teil des Fahrzeugpreises finanziert wird, fallen die monatlichen Raten meist geringer aus als bei einer klassischen Autofinanzierung. | Hohe Schlussrate: Am Ende der Laufzeit bleibt eine größere Restschuld, die bezahlt oder weiterfinanziert werden muss. |

| Flexible Entscheidung: Sie können am Vertragsende wählen, ob Sie das Fahrzeug übernehmen, die Schlussrate weiterfinanzieren oder das Auto zurückgeben. | Finanzielle Doppelbelastung möglich: Wenn die Ballonrate angespart werden muss, relativieren sich die Vorteile der niedrigen Monatsraten häufig. |

| Oft ohne Anzahlung: Viele Händler- und Herstellerbanken bieten die Vario Finanzierung auch ohne Eigenkapital an. | Kosten bei Rückgabe: Mehrkilometer oder übermäßige Gebrauchsspuren können zusätzliche Gebühren verursachen. |

| Planbare Finanzierung: Laufzeit, Monatsrate und Schlussrate stehen bereits bei Vertragsabschluss fest. | Höhere Gesamtkosten möglich: Durch Zinsen und mögliche Anschlussfinanzierungen kann das Fahrzeug insgesamt teurer werden als bei einem klassischen Ratenkredit. |

| Kaufoption: Anders als beim Leasing können Sie das Fahrzeug am Ende der Laufzeit übernehmen. | Eingeschränkte Bankwahl: Vario Finanzierungen sind häufig an Hersteller- oder Händlerbanken gebunden. |

Wie unterscheidet sich die Vario Finanzierung vom Leasing?

Vergleichsweise niedrige Monatsrate und am Ende die Option auf Rückgabe: Damit können Leasing und Vario-Finanzierung sich auf den ersten Blick deutlich ähneln.

In der Praxis gibt es aber einige gewichtige Unterschiede:

| Vario Finanzierung | Leasing |

|---|---|

| Kombination aus Autofinanzierung und Rückgabeoption | Reines Nutzungsmodell ohne Eigentumsoption |

| Möglichkeit, das Fahrzeug am Laufzeitende zu kaufen | Fahrzeug wird in der Regel zurückgegeben |

| Schlussrate beziehungsweise Ballonrate am Vertragsende | Keine Schlussrate |

| Auch bei Privatkunden weit verbreitet | Besonders beliebt bei Unternehmen und Selbstständigen |

info

Ergo

Der wichtigste Unterschied ist, dass Sie bei der Vario Finanzierung grundsätzlich die Möglichkeit haben, das Fahrzeug dauerhaft zu übernehmen, während Sie beim Leasing stets nur für eine limitierte Nutzung zahlen.

Sie suchen eine günstige Autofinanzierung?

Über unseren Online-Vergleich finden Sie passende Autokredite zu Top-Konditionen. Den Antrag stellen Sie bequem online.

Wann lohnt sich eine Vario Finanzierung für mich?

Eine Vario Finanzierung kann besonders interessant sein, wenn Sie Wert auf flexible Entscheidungen und niedrige Monatsraten legen.

Etwa in Situationen die diesen:

- Sie möchten ein neueres oder höherwertiges Fahrzeug fahren, ohne eine hohe monatliche Kreditrate zahlen zu müssen.

- Sie sind sich noch nicht sicher, ob Sie das Auto langfristig behalten möchten.

- Sie möchten keine oder nur eine geringe Anzahlung leisten.

- Sie planen möglicherweise ohnehin, Ihr Fahrzeug nach einigen Jahren wieder zu wechseln.

- Sie werden zum Laufzeitende den Ballon bequem aus einer anderen Quelle bezahlen können.

info

Fazit

Wenn Sie dagegen sowieso wissen, dass Sie den Wagen längerfristig halten möchten oder sich nicht mit einer komplexen Schlussrate befassen wollen, ist die Vario Finanzierung eher kein Modell für Sie – sondern eher der klassische, überschaubare Autokredit. Wenn Sie dagegen bereits sicher wissen, dass Sie das Auto langfristig behalten möchten und möglichst wenig Zinsen zahlen wollen, kann eine klassische Autofinanzierung ohne Schlussrate oft günstiger sein.

Die wichtigsten Fragen zur Vario Finanzierung

Was ist eine Vario Finanzierung?

Eine Vario Finanzierung ist eine spezielle Form der Autofinanzierung mit niedrigen Monatsraten und einer hohen Schlussrate am Ende der Laufzeit. Während der Finanzierung zahlen Sie zunächst nur einen Teil des Fahrzeugwerts über monatliche Raten zurück. Der verbleibende Betrag wird als sogenannte Schlussrate fällig. Am Vertragsende können Sie diese Summe begleichen, weiterfinanzieren oder das Fahrzeug je nach Vertragsmodell zurückgeben. Die Vario Finanzierung wird häufig von Autoherstellern und deren Partnerbanken angeboten.

Kann ich eine Vario Finanzierung vorzeitig ablösen?

Ja. Sie können eine Vario Finanzierung jederzeit vorzeitig zurückzahlen. Die Bank berechnet dafür die noch offene Restschuld sowie meist eine Vorfälligkeitsentschädigung. Diese Gebühr gleicht entgangene Zinsen aus. Prüfen Sie vor der Ablösung deshalb genau, wie hoch die zusätzlichen Kosten sind und ob sich die frühzeitige Rückzahlung finanziell lohnt.

Wie hoch ist die Schlussrate bei einer Vario Finanzierung?

Die Schlussrate liegt häufig zwischen 20 und 50 Prozent des ursprünglichen Fahrzeugpreises. Wie hoch sie tatsächlich ausfällt, hängt von Faktoren wie Laufzeit, Anzahlung und Monatsrate ab. Grundsätzlich gilt: Je niedriger die monatlichen Raten sind, desto höher fällt die Schlussrate am Ende aus. Bei Neuwagen handelt es sich dabei oft um einen größeren vier- oder fünfstelligen Betrag.

Kann ich mir bei einer Vario Finanzierung die Bank aussuchen?

Nein. Eine Vario Finanzierung wird in der Regel über die Autobank des Herstellers oder Händlers angeboten. Dadurch haben Sie meist keine freie Wahl bei der finanzierenden Bank. Bei einem klassischen Autokredit sind Sie deutlich flexibler und können Angebote sowie Konditionen verschiedener Banken vergleichen.

Kann ich die Schlussrate auch finanzieren?

Ja. Wenn Sie die Schlussrate nicht auf einmal bezahlen möchten, können Sie dafür eine Anschlussfinanzierung nutzen. Dabei wird die verbleibende Restschuld über einen neuen Kredit in monatlichen Raten zurückgezahlt. Prüfen Sie in diesem Fall frühzeitig die Konditionen, damit die Finanzierung weiterhin zu Ihrem Budget passt.

Was passiert am Ende der Vario Finanzierung?

Am Laufzeitende haben Sie meist drei Möglichkeiten: Sie bezahlen die Schlussrate und behalten das Auto, Sie finanzieren die Restschuld weiter oder Sie geben das Fahrzeug an den Händler zurück. Welche Optionen konkret bestehen, hängt vom Vertrag ab. Prüfen Sie daher frühzeitig, welche Lösung am besten zu Ihrer finanziellen Situation passt.

Für wen eignet sich eine Vario Finanzierung?

Eine Vario Finanzierung eignet sich vor allem für Käufer, die niedrige Monatsraten bevorzugen und finanziell flexibel bleiben möchten. Besonders interessant ist dieses Modell für Menschen, die ihr Fahrzeug regelmäßig wechseln oder am Ende der Laufzeit noch nicht sicher wissen, ob sie das Auto dauerhaft behalten möchten. Wer dagegen planbare Gesamtkosten ohne hohe Schlussrate bevorzugt, fährt mit einem klassischen Autokredit oft einfacher.

Finden Sie heraus, wie Sie flexibel Ihr Traumauto finanzieren können.

Vergleichen Sie passende Angebote und lassen Sie sich unverbindlich beraten.

Jetzt Autokredite vergleichen

Jetzt Autokredite vergleichen

Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- Wohnkredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit