Ein neues Auto kostet vier- bis fünfstellige Beträge – nur wenige bezahlen das komplett aus eigener Tasche. Ein Autokredit gehört daher für die meisten selbstverständlich dazu. Doch welcher sollte es für Ihre belange sein? Dieser Ratgeber zeigt Ihnen, wie Sie es herausfinden können.

Das Wichtigste zur Wahl des passenden Autokredits im Überblick

- Unter dem Begriff Autokredit werden verschiedene Finanzierungsformen zusammengefasst, darunter der klassische Ratenkredit, der zweckgebundene Autokredit, die 3-Wege-Finanzierung und der Ballonkredit.

- Während klassische und zweckgebundene Autokredite bei vielen Banken erhältlich sind, werden Ballonkredite und 3-Wege-Finanzierungen meist über Hersteller- oder Händlerbanken angeboten.

- Der effektive Jahreszins ist der wichtigste Kostenfaktor eines Autokredits. Bereits kleine Zinsunterschiede können über die gesamte Laufzeit mehrere hundert Euro ausmachen.

- Neben dem Zinssatz beeinflussen auch Laufzeit, Monatsrate und mögliche Sondertilgungen die Gesamtkosten der Autofinanzierung erheblich.

- Mit einem unabhängig abgeschlossenen Autokredit treten Sie beim Händler häufig als Barzahler auf und können dadurch mitunter zusätzliche Preisnachlässe oder Rabatte erhalten.

Wie finde ich den besten Autokredit für mich?

Egal ob Auto oder anderes Fahrzeug, ungeachtet ob neu oder gebraucht: Welcher Autokredit am besten zu Ihnen passt, hängt stark von Ihrer persönlichen Situation ab. Entscheidend ist vor allem, dass die Finanzierung langfristig zu Ihrem Budget passt und möglichst günstige Konditionen bietet.

Bei der Suche nach einem passenden Kredit sollten Sie besonders auf folgende Punkte achten:

Effektiver Jahreszins

Monatliche Rate

Laufzeit des Kredits

Flexibilität der Rückzahlung

info

Hinweis

Grundsätzlich sollten Sie absolut immer einen Kreditvergleich durchführen, egal wie gut ein Angebot augenscheinlich ist. Fahrzeugkredite sind schlichtweg zu vielfältig und einzelfallabhängig, um ohne Vergleich stets die passende Variante zu finden.

Welche Möglichkeiten habe ich, um mein Auto zu finanzieren?

Beim Autokauf stehen Ihnen grundsätzlich mehrere Wege zur Finanzierung offen. Jede Variante hat ihre eigenen Vor- und Nachteile.

Autokredit über einen Kreditvermittler

Ein Kreditvergleich über einen Vermittler wie smava ermöglicht es Ihnen, Angebote verschiedener Banken gleichzeitig zu prüfen und so stets die individuell am besten passende Variante übersichtlich zu finden. Ein weiterer Vorteil: Wenn Sie den Fahrzeugkauf über einen unabhängigen Kredit finanzieren, treten Sie beim Händler in der Regel als Barzahler auf. Dadurch lassen sich oft zusätzliche Preisnachlässe beim Fahrzeug erzielen.

Autokredit über die Hausbank

Viele Autokäufer wenden sich zunächst an ihre Hausbank. Der Vorteil liegt vor allem im persönlichen Ansprechpartner und der bereits bestehenden Geschäftsbeziehung. Allerdings sind die Konditionen bei derartigen klassischen Filialbanken nicht immer die günstigsten – auch nicht für langjährigen Kunden. Daher ist es auch hier unbedingt sinnvoll, vor einer Entscheidung mehrere Angebote miteinander zu vergleichen.

Autokredit über die Händler- bzw. Herstellerbank

Viele Autohändler bieten eigene Finanzierungen über eine angeschlossene Autobank an. Diese Modelle wirken auf den ersten Blick bequem, da Fahrzeugkauf und Finanzierung direkt vor Ort abgeschlossen werden können. Allerdings sind solche Angebote nicht immer die günstigste Lösung. Außerdem erhalten Käufer bei Händlerfinanzierungen häufig geringere Preisnachlässe auf das Fahrzeug als bei einer unabhängigen Finanzierung – zudem ist keine freie Wahl von Bank und Angebot möglich.

Was die bei diesen drei Optionen möglichen Finanzierungsmodelle anbelangt, bricht alles auf zwei Varianten herunter:

- Klassischer Autokredit mit festen Raten: Über herkömmliche Banken erhalten Sie in aller Regel ausschließlich diese Autofinanzierung – wahlweise mit oder ohne fahrzeugspezifische Zweckbindung. Alle Monatsraten sind gleichhoch, es gibt weder Anzahlung noch Schlussrate – der Kredit läuft schlichtweg aus und das Auto gehört Ihnen.

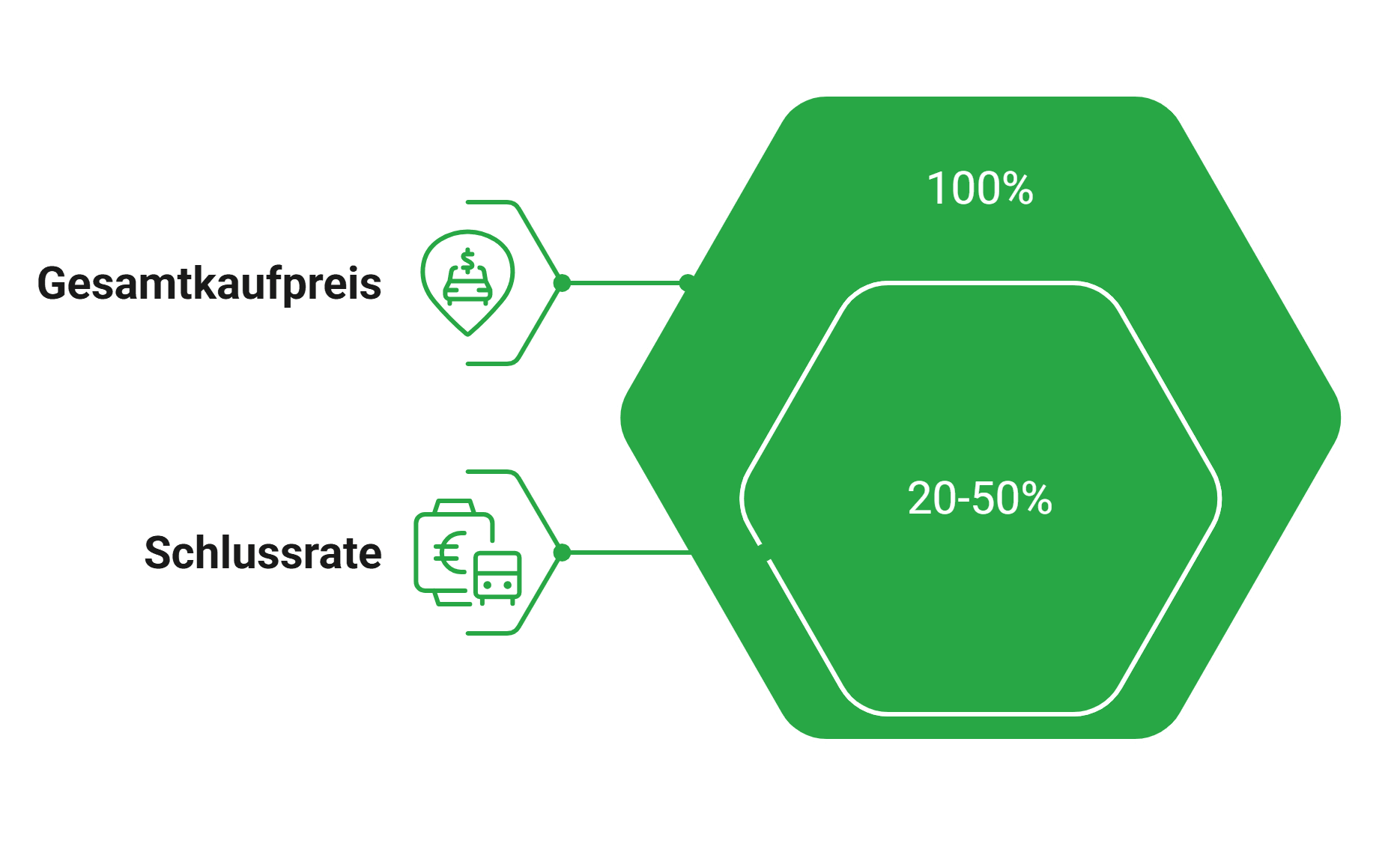

- Finanzierungsmodelle mit Schlussrate: Diese Varianten sind das, was Händler- und Herstellerbanken in aller Regel ausschließlich offerieren – meist als Ballon- oder 3-Wege-Finanzierung. Beide Modelle weisen zwar deutlich niedrigere Monatsraten auf, dafür verbleibt am Laufzeitende eine hohe Schlussrate, die sie entweder begleichen oder neu finanzieren müssen. Oft ist das langfristig teurer.

info

Hinweis

Lassen Sie sich bei den Händlerfinanzierungen nicht durch die niedrigen Monatsraten blenden. Die Schlussrate kann durchaus 20 bis 50 Prozent des (Gesamt-)Kaufpreises des Fahrzeugs betragen.

Fallbeispiele zur Wahl des passenden Autokredits

Die Wahl des passenden Autokredits lässt sich am anschaulichsten anhand verschiedener Beispielfälle aufzeigen. Aus diesem Grund haben wir Ihnen drei Fallbeispiele zusammengestellt:

Autokredit für den Zweitwagen bei geringem Finanzierungsbedarf

Familie Müller, beide Eltern werktätig, möchte einen Zweitwagen kaufen und hat sich für ein gebrauchtes Fahrzeug im Wert von 12.000 Euro entschieden. Mit Blick auf das geplante Darlehen können sie 4.000 Euro aus eigener Kasse beisteuern. Sie planen für die Rückzahlung des Kredits einen Zeitraum von 4 Jahren ein. Familie Müller entscheidet sich aufgrund des überschaubaren Finanzierungsbedarfs und der eigenen finanziellen Mittel für eine Teilfinanzierung mit klassischer Ratenzahlung.

Ballonfinanzierung für eine geringe monatliche Belastung

Frau Schmidt plant den Kauf und die Finanzierung eines Neuwagens im Wert von 20.000 Euro. Da sie ihre Kinder während der Ausbildung und des Studiums finanziell unterstützt, möchte sie keine Anzahlung leisten und möglichst kleine Raten zahlen. Mittelfristig verbessert sich ihre finanzielle Situation, weil Geld aus fest angelegten Sparverträgen verfügbar wird und die Kinder ihre Unterstützung nicht mehr benötigen. Frau Schmidt entscheidet sich für eine Ballonfinanzierung mit geringen monatlichen Raten, da für die abschließende Einmalzahlung genug Geld zur Verfügung steht.

3-Wege-Finanzierung für größtmögliche Flexibilität

Für seinen täglichen Weg zur Arbeit plant Herr Meier den Kauf eines kleinen Stadtautos im Wert von 15.000 Euro. Er ist frisch verheiratet und möchte beim Autokredit die Familienplanung berücksichtigen. Um flexibel zu bleiben, wählt Herr Meier eine 3-Wege-Finanzierung, bei der er nach 3 Jahren entscheiden kann, ob er sein aktuelles Auto kaufen oder weiter finanzieren möchte oder ein größeres Auto anschaffen will.

Welche Faktoren machen einen Autokredit für mich am besten?

Es gibt einen Grund, warum die meisten Privatpersonen Autos über einen zweckgebundenen Ratenkredit finanzieren: Dieser Kredit bietet nicht nur inhärent gute Faktoren wie etwa die Tatsache, dass das Fahrzeug nur hierbei am Schluss vollständig Ihnen gehört. Er lässt sich außerdem gut an verschiedene weitere Elemente anpassen.

Insbesondere Folgendes:

info

Auch hier gilt

Nehmen Sie sich im Vorfeld Zeit, um alles gründlich zu berechnen und basierend darauf Kredite zu vergleichen. In den Preisbereichen, um die es beim Fahrzeugkauf geht, sprechen wir hier von mindestens dreistelligen Mehr- oder Minderkosten für Sie.

Die wichtigsten Fragen zur Wahl des passenden Autokredits

Woran erkenne ich einen passenden Autokredit?

Ein passender Autokredit verbindet eine tragbare Monatsrate mit günstigen Konditionen und ausreichend Flexibilität. Entscheidend sind nicht nur der Zinssatz, sondern auch Laufzeit, Gesamtkosten, Sondertilgungen und die Frage, ob der Kredit zweckgebunden ist. Vergleichen Sie deshalb immer den effektiven Jahreszins und prüfen Sie, ob die Rate langfristig zu Ihrem Haushaltsbudget passt.

Wie finanziere ich mein Auto am günstigsten?

In der Regel ist die Finanzierung über eine Direktbank die günstigste Variante. Zwar locken Händlerfinanzierungen oft mit niedrigen Zinsen. Bei einem händlerunabhängigen Kredit treten Sie jedoch als Barzahler auf und profitieren meist von deutlich höheren Rabatten beim Kauf.

Wie viel Autokredit kann ich mir leisten?

Sie können sich einen Autokredit leisten, wenn die Monatsrate dauerhaft in Ihr Budget passt und genug finanzieller Spielraum bleibt. Dafür hilft eine Haushaltsrechnung: Ziehen Sie von Ihrem Einkommen alle festen und regelmäßig wiederkehrenden Ausgaben ab. Die Kreditrate sollte nur einen Teil des frei verfügbaren Betrags ausmachen, damit unerwartete Kosten wie Reparaturen, Versicherungen oder höhere Spritkosten nicht zum Problem werden.

Welche Laufzeit ist bei einem Autokredit sinnvoll?

Eine sinnvolle Laufzeit sorgt dafür, dass die Monatsrate bezahlbar bleibt und die Gesamtkosten nicht unnötig steigen. Eine längere Laufzeit senkt zwar die monatliche Rate, erhöht aber meist die gesamten Zinskosten. Eine kürzere Laufzeit ist oft günstiger, setzt aber eine höhere Rate voraus. Wichtig ist deshalb ein Gleichgewicht zwischen monatlicher Belastung und Gesamtkosten.

Muss ein Autokredit zweckgebunden sein?

Nein, ein Autokredit muss nicht zweckgebunden sein. Ein zweckgebundener Autokredit ist jedoch häufig mit günstigeren Konditionen verbunden, weil das Fahrzeug als Sicherheit dient. Dafür darf das Geld nur für den Fahrzeugkauf und direkt damit verbundene Kosten genutzt werden, etwa Zulassung, Überführung oder erste notwendige Anschaffungen rund ums Auto. Ein freier Ratenkredit bietet mehr Flexibilität, ist dafür aber oft teurer.

Kann ich einen Autokredit vorzeitig zurückzahlen?

Ja, Sie können einen Autokredit grundsätzlich vorzeitig zurückzahlen. Prüfen Sie vorher, ob kostenlose Sondertilgungen oder eine vollständige vorzeitige Rückzahlung im Vertrag geregelt sind. Ohne entsprechende Vereinbarung darf die Bank bei einem Verbraucherdarlehen eine Vorfälligkeitsentschädigung verlangen. Diese ist gesetzlich begrenzt: maximal 1 Prozent des vorzeitig zurückgezahlten Betrags, bei einer Restlaufzeit von höchstens einem Jahr maximal 0,5 Prozent.

Ist ein Autokredit besser als Leasing oder Ballonfinanzierung?

Ein Autokredit passt vor allem dann, wenn Sie das Auto dauerhaft besitzen möchten und klare monatliche Raten bevorzugen. Leasing eignet sich eher, wenn Sie regelmäßig ein neues Fahrzeug fahren möchten und das Auto am Ende nicht behalten wollen. Eine Ballonfinanzierung hat niedrigere Monatsraten, endet aber mit einer hohen Schlussrate. Welche Lösung geeignet ist, hängt deshalb davon ab, ob Ihnen Eigentum, Flexibilität oder eine niedrige laufende Rate wichtiger ist.

Angebote einholen mit Verwendungszweck Autokredit

Vergleichen Sie jetzt Autokredite und finden Sie die beste Finanzierungslösung für Ihre Bedürfnisse.

Jetzt Autokredite vergleichen

Jetzt Autokredite vergleichen Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit