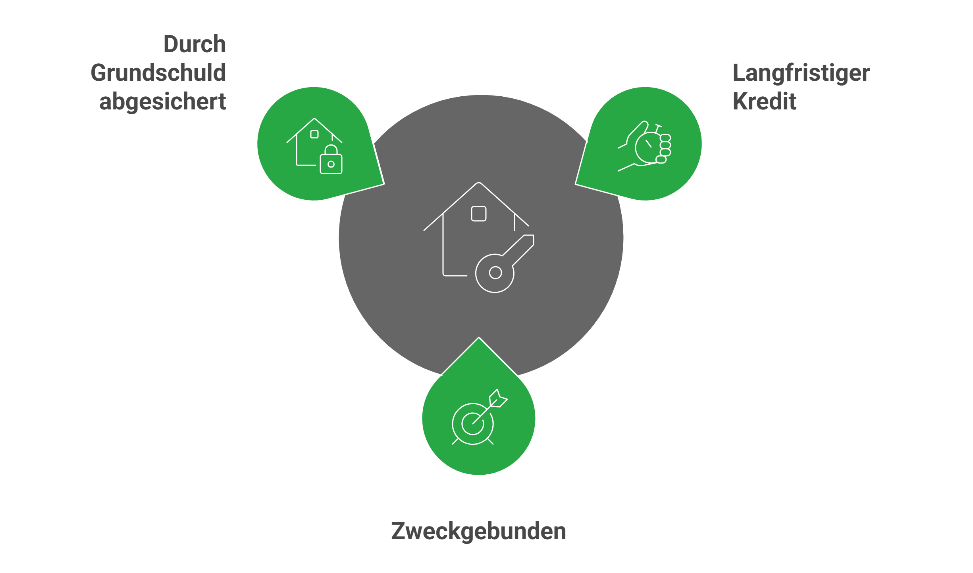

Was ist eine Baufinanzierung?

Eine Baufinanzierung ist ein langfristiger Kredit, der für den Kauf, Bau oder die Modernisierung einer Immobilie vorgesehen ist. Im Unterschied zu klassischen Ratenkrediten sind Baufinanzierungen meist zweckgebunden und durch eine Grundschuld abgesichert. Das bedeutet: Die Bank erhält als Sicherheit einen Eintrag im Grundbuch – dafür erhalten Kreditnehmende in der Regel deutlich günstigere Zinsen.

Die Rückzahlung erfolgt in monatlichen Raten, die sich aus dem Zinsanteil und der Tilgung zusammensetzen. Während der Zins meist für einen festen Zeitraum – die sogenannte Zinsbindung – festgelegt ist, reduziert sich mit jeder Rate die Restschuld, wodurch sich der Zinsanteil über die Zeit verringert.