Gewerbeimmobilien Finanzierung online vergleichen

letzten 12 Monate - Stand

20.7.2026

Das Wichtigste zur Gewerbeimmobilien-Finanzierung im Überblick

- Gewerbeimmobilien werden meist über Annuitäten- oder variable Darlehen finanziert; klassische Ratenkredite spielen aufgrund ihrer Ausrichtung auf private Konsumkredite dabei kaum eine Rolle.

- Die Tilgung einer Gewerbeimmobilien-Finanzierung erfolgt flexibel (monatlich, quartalsweise oder halbjährlich), abhängig vom Cashflow des Unternehmens.

- Die Kreditkonditionen hängen vor allem vom Beleihungsauslauf (LTV) und der wirtschaftlichen Situation des Unternehmens ab.

- Zur Bewertung werden Ertragswertverfahren (bei Renditeobjekten) oder Sachwertverfahren (bei Eigennutzung) eingesetzt; Neubauten erfordern zusätzlich einen detaillierten Finanzierungs- und Kostenplan.

- Banken verlangen für eine Gewerbeimmobilien-Finanzierung häufig 20–30 % Eigenkapital, prüfen betriebswirtschaftliche Auswertungen bzw. Jahresabschlüsse und gewähren Sondertilgungen oft nur eingeschränkt.

Über 300.000 zufriedene Kunden seit 2007

letzten 12 Monate - Stand

20.7.2026

Worum geht es bei einer Gewerbeimmobilien-Finanzierung?

Eine gewerbliche Immobilienfinanzierung wird in aller Regel in folgenden Konstellationen genutzt:

- Kreditnehmer sind meist Gewerbetreibende, Selbstständige oder Unternehmen; möglich sind allerdings auch Vereine, Stiftungen oder Kommunen.

- Ziel ist die kreditfinanzierte Anschaffung einer Immobilie, deren Neubau oder ein größerer Um- bzw. Ausbau einer Bestandsimmobilie.

- Der Zweck der Gewerbeimmobilien-Finanzierung ist entweder die Nutzung der Immobilie zur Erzielung von Rendite (etwa durch Vermietung) oder für die überwiegend gewerbliche Eigennutzung.

Das sagen unsere Kunden

Welche Möglichkeiten gibt es für Gewerbeimmobilien-Finanzierung?

Um eine Gewerbeimmobilie zu finanzieren, stehen Ihnen mehrere Finanzprodukte offen. Die folgenden fünf Varianten sind dabei die gängigsten, bei denen klassische Kreditinstitute als Finanzierungspartner auftreten.

Gewerbeimmobilien-Finanzierung vergleichen

Planen Sie den Kauf oder Bau einer Gewerbeimmobilie? Vergleichen Sie jetzt verschiedene Finanzierungsangebote und finden Sie eine Lösung, die zu Ihrem Unternehmen, Ihrem Cashflow und Ihrem Investitionsvorhaben passt. Über smava erhalten Sie einen transparenten Überblick über mögliche Konditionen und können Ihre Finanzierung direkt online anfragen.

Immobilienfinanzierung vergleichen

Immobilienfinanzierung vergleichen

Was sind die Voraussetzungen für eine Gewerbeimmobilien Finanzierung?

Eine Gewerbeimmobilien Finanzierung umfasst häufig höhere Kreditbeträge als private Immobilienkredite. Gleichzeitig sind Einnahmen bei Unternehmen weniger planbar als bei Angestellten. Deshalb prüfen Banken die wirtschaftliche Stabilität und das Risiko besonders sorgfältig.

Typische Voraussetzungen sind:

Ein höherer Eigenkapitalanteil reduziert das Risiko für die Bank. Dadurch sinkt der Beleihungsauslauf und die Zinskonditionen fallen meist günstiger aus.

Banken prüfen BWA, Jahresabschlüsse der letzten zwei bis drei Jahre sowie eine Liquiditätsplanung. Entscheidend sind Ertragskraft, Cashflow und Verschuldung.

Für Kauf, Neubau oder Umbau braucht die Bank nachvollziehbare Unterlagen, etwa Kaufvertrag, Baupläne, Kostenaufstellung oder Prognosen zu Mieteinnahmen.

Die Bank bewertet Marktumfeld, Kundenstruktur und Entwicklungsperspektiven des Unternehmens. Ein geringes Geschäftsrisiko verbessert die Finanzierungschancen.

In der Regel dient die Immobilie selbst als Sicherheit (Grundschuld). Je nach Risiko können zusätzliche Sicherheiten verlangt werden.

Bei Einzelunternehmern wird auch die persönliche Bonität geprüft. Eine solide Bonität erhöht die Wahrscheinlichkeit einer Kreditgenehmigung.

Der Beleihungswert wird über Verfahren wie Sachwert- oder Ertragswertverfahren ermittelt und bildet eine wichtige Grundlage für die Kreditentscheidung.

Diese Unterlagen benötigen Sie

Tragen Sie für die Beantragung einer gewerblichen Immobilienfinanzierung im Vorfeld alle wichtigen Unterlagen zum Nachweis zusammen. Unter anderem können diese Unterlagen angefragt werden:

- Kopie eines Ausweisdokuments

- Aktuelle Lohnabrechnung

- Lohnsteuerbescheinigung

- Einkommenssteuerbescheid

- Nachweise über Eigenkapital

- Nachweise über weitere aktuelle Verbindlichkeiten

Wie kann ich bei smava eine Gewerbeimmobilien-Finanzierung berechnen und beantragen?

Unabhängig davon, ob Sie ein Objekt für die private Nutzung oder eine Gewerbeimmobilie finanzieren möchten, geben Sie zunächst alle objektrelevanten Daten an. Das ist unter anderem die Höhe der Finanzierungssumme, die sie aufnehmen möchten. Aber auch Ihr verfügbares Eigenkapital und der Verwendungszweck. Sofern Sie schon wissen, für welche Gewerbeimmobilie die Finanzierung benötigt wird, nennen Sie den Kaufpreis und die Adresse. Ist dies nicht zutreffend, tragen Sie alternativ die Darlehenssumme ein, mit der sie planen.

Um ein konkretes Angebot für Ihre Gewerbeimmobilien Finanzierung erstellen zu können, müssen zusätzliche Informationen vorliegen. Dazu zählt neben Ihrer Wohnanschrift und Ihrem monatlich verfügbaren Netto-Einkommen unter anderem auch das bestehende Arbeitsverhältnis. Wenn Sie in diesem Schritt einen zweiten zahlungsfähigen Kreditnehmer angeben (z. B. den Ehepartner), dann kann sich das aufgrund des geringeren Risikos für Zahlungsausfälle positiv auf die Konditionen auswirken.

Haben Sie alle angefragten Angaben zum Objekt eingetragen, führen Sie im nächsten Schritt ein Gespräch mit einem unserer Spezialisten für Bau- und Immobilienfinanzierungen. Wahlweise kann dies entweder per Telefonat oder mittels Videoberatung erfolgen. Im Gespräch werden Ihnen alle Infos zu den Finanzierungsmöglichkeiten inklusive des möglichen Zinssatzes genau aufgezeigt. Vorteilhaft ist zudem, dass Sie während des Beratungsgespräches weitere Angaben machen können. Davon ausgehend kann Ihr Spezialist für Bau- und Immobilienfinanzierungen das Angebot so optimieren, dass es auf Ihre Vorstellungen und Voraussetzungen ausgelegt ist. Zudem können Sie alle noch offenen Fragen zu Ihrer Gewerbeimmobilien Finanzierung klären.

Einflussfaktoren bei der Gewerbeimmobilien-Finanzierung

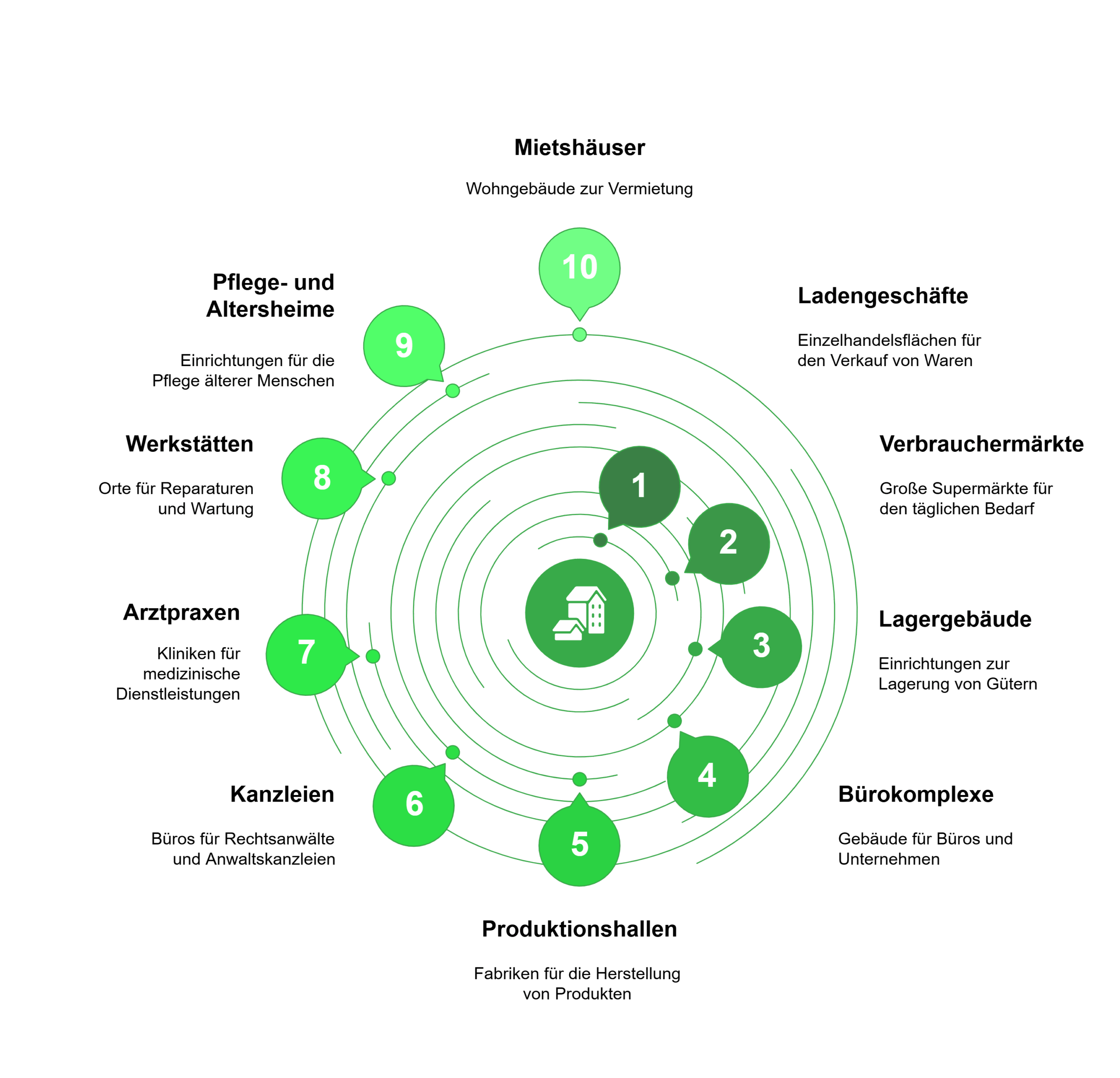

Zu gewerblich genutzten Immobilen zählen Ladengeschäfte und Verbrauchermärkte, Lagergebäude, Bürokomplexe, Produktionshallen, Kanzleien und Arztpraxen, aber auch Werkstätten, Pflege- und Altersheime sowie Mietshäuser. Die Konditionsangebote von Anbietern für eine gewerbliche Immobilienfinanzierung hängen aufgrund der unterschiedlichen Gewerbeformen von einigen zentralen juristischen und betriebswirtschaftlichen Faktoren ab:

- Vorab ist zu klären, ob für die Gewerbeimmobilie spezielle Standortverordnungen gelten.

- Generell fallen für die Finanzierung von Gewerbeimmobilien höhere Kosten als für Privatimmobilien an.

- Eventuell fallen zusätzliche Kosten für Umbau- oder Modernisierungsmaßnahmen an, um das Objekt der gewerblichen Nutzung anzupassen.

- Die voraussichtliche Rendite des Objekts fließt maßgeblich in das Ertragswertverfahren und damit in die Immobilienbewertung ein.

Häufige Fragen zur Finanzierung von Gewerbeimmobilien

Eine Gewerbeimmobilien-Finanzierung ist ein Kredit zur Finanzierung von Immobilien, die geschäftlich genutzt werden. Dazu gehören zum Beispiel Bürogebäude, Praxen, Lagerhallen oder Produktionsflächen. Die Finanzierung erfolgt meist über ein langfristiges Darlehen, das durch eine Grundschuld auf die Immobilie abgesichert wird.

Banken prüfen vor allem die wirtschaftliche Stabilität des Unternehmens, die Bonität des Kreditnehmers und den Wert der Immobilie. Außerdem werden betriebswirtschaftliche Unterlagen wie BWA und Jahresabschlüsse analysiert. In vielen Fällen erwarten Kreditinstitute auch Eigenkapital.

Eine Finanzierung ohne Eigenkapital ist grundsätzlich möglich, wird jedoch seltener angeboten. Voraussetzung sind meist eine sehr gute Bonität, stabile Einnahmen und zusätzliche Sicherheiten. Häufig müssen zumindest die Kaufnebenkosten selbst getragen werden.

Risiken entstehen vor allem durch schwankende Einnahmen, Leerstand oder steigende Zinsen bei der Anschlussfinanzierung. Auch unerwartete Kosten für Instandhaltung oder Umbauten können die Finanzierung belasten. Eine realistische Planung und ausreichende Rücklagen reduzieren diese Risiken.

Bei gewerblich genutzten Immobilien können verschiedene Kosten steuerlich berücksichtigt werden. Dazu zählen unter anderem Abschreibungen auf das Gebäude sowie Zinsen für die Immobilienfinanzierung. Welche Regelungen im Detail gelten, hängt von der Nutzung der Immobilie und der Unternehmensform ab.

Für bestimmte Projekte können Förderprogramme genutzt werden, zum Beispiel bei energieeffizienten Neubauten oder Sanierungen. Diese Programme werden häufig von Förderbanken oder staatlichen Institutionen angeboten und können zinsgünstige Darlehen oder Zuschüsse enthalten.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit