- Vergleich verschiedener Banken mit nur wenigen Angaben

- Flexible Kreditbeträge und Laufzeiten möglich

Hauskredit vergleichen

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

Das Wichtigste zum Hauskredit im Überblick

- Ein Hauskredit ist ein zweckgebundener Kredit für den Kauf, Bau oder größere Sanierungen einer Immobilie.

- Durch die Zweckbindung dient die Immobilie der Bank als Sicherheit. Dadurch sind die Zinsen meist niedriger als bei klassischen Ratenkrediten.

- Die Auszahlung erfolgt je nach Verwendungszweck: Beim Hauskauf meist als Einmalbetrag, beim Hausbau häufig in mehreren Baufortschritts-Raten.

- Aufgrund der hohen Kreditsumme wird der Hauskredit in der Regel durch eine Grundschuld im Grundbuch abgesichert.

- Statt einer festen Gesamtlaufzeit wird meist eine Zinsbindung vereinbart. Nach deren Ablauf kann eine Anschlussfinanzierung nötig sein.

Über 300.000 zufriedene Kunden seit 2007

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

Wofür kann ich einen Hauskredit nutzen?

Als für den Zweck „Bau-/Immobilienfinanzierung“ gebundenes Darlehen ist der Hauskredit primär für (Wohn-) Immobilien vorgesehen, bei Privatpersonen meist in folgenden Konstellationen:

- Neubau, je nach genauer Ausgestaltung inklusive des Grundstückkaufs.

- Kauf von vorher in Fremdbesitz befindlichen Immobilien – egal ob sofort bezugsfertig oder modernisierungsbedürftig.

- Sanierung/Umbau/Erweiterung ihrer Immobilie (im Gegensatz zum Modernisierungskredit sind die Beträge und Arbeiten am Haus deutlich umfangreicher).

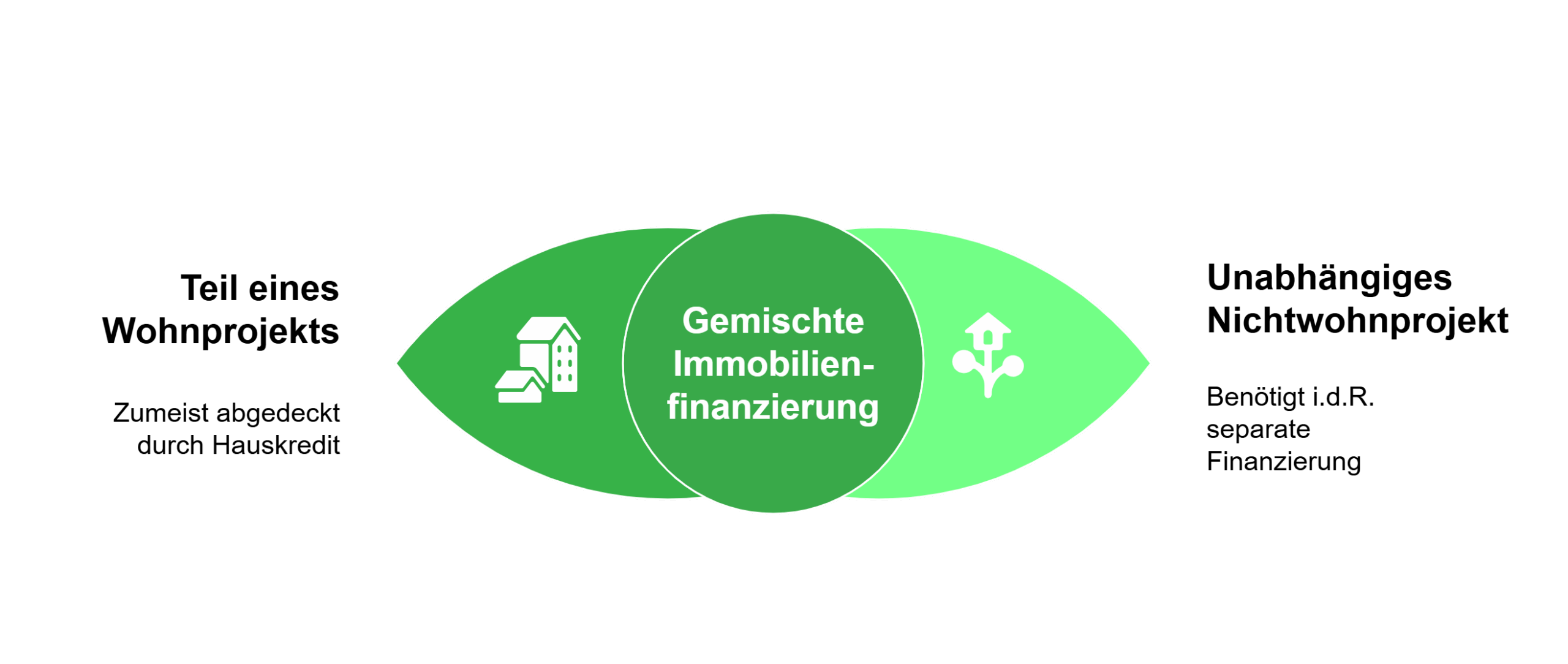

Die meisten Banken offerieren einen Hauskredit konkret für Wohnimmobilien. Ob er auch Nichtwohngebäude (etwa Garagen) abdeckt, hängt vom Einzelfall ab. Folgendes gilt im Bankwesen als typisch:

Hauskredit für Nichtwohngebäude als Teil eines Immobilienprojekts

Ist das Nichtwohngebäude Teil eines größeren Projekts, das auch eine Wohnimmobilie umfasst, wird es meist vom Hauskredit abgedeckt – etwa, wenn Sie ein Haus kaufen und zeitnah eine Garage errichten wollen.

Hauskredit für ein eigenständiges Nichtwohngebäude

Ist das Nichtwohngebäude ein unabhängiges Projekt, kommt es stärker auf den Finanzierer an und mitunter darauf, ob Sie eine (stets deutlich wertvollere) Wohnimmobilie als Sicherheit einbringen können.

info

Tipp

Zur Klärung Ihrer Finanzierungsmöglichkeiten für derartige Einzelfälle können Sie sich gern an unsere Finanzexperten wenden, um mit ihnen Ihre Optionen für einen maximal passenden Hauskredit zu besprechen.

Welche Phasen gibt es bei einem Hauskredit?

Für die meisten Menschen ist das „Projekt Eigenheim“ auch in finanzieller Hinsicht das größte und langwierigste ihres Lebens. Der Hauskredit ist dadurch stets eine mehrstufige Angelegenheit – selbst wenn Sie nicht ebenso mehrstufig bauen oder umbauen, sondern ein sofort bezugsfertiges Gebäude erwerben möchten. Schematisch können Sie sich das folgendermaßen vorstellen:

| Hauskredit-Phase | Beschreibung |

|---|---|

| 1. Planung & Beratung | Sie definieren das Hausprojekt, ermitteln Ihr Eigenkapital sowie die Gesamtkosten und lassen sich umfassend über Ihre Optionen beraten. |

| 2. Konditionsvergleich | Sie vergleichen verschiedene Angebote für einen Hauskredit bezogen auf Zinssatz, Zinsbindung, Ratenhöhe und Sonderoptionen. |

| 3. Finanzierungsantrag | Sie reichen die nötigen Unterlagen zu sich, Ihren finanziellen Verhältnissen und zum Haus bei der gewählten Bank ein. |

| 4. Kreditprüfung & Zusage | Das Kreditinstitut prüft Ihre Bonität sowie den Wert des Hauses und ermittelt einen Beleihungsauslauf. Nach positiver Prüfung erhalten Sie die Hauskredit-Zusage. |

| 5. Bereitstellung | Je nachdem, ob Sie kaufen oder bauen bzw. umbauen, erfolgt die Bereitstellung entweder in Form einer einmaligen Direktüberweisung an den Verkäufer oder gestückelt nach Vorlage von Nachweisen über den Abschluss des jeweiligen Baufortschritts. |

Strenggenommen kann man den Hauskredit auch noch in eine andere Art von Phase einteilen, namentlich:

Zinsfestschreibung

Anschlussfinanzierung

Wie läuft ein Hauskredit-Vergleich und -Abschluss bei smava ab?

Wir benötigen für die Erstellung eines konkreten Angebotes für einen Hauskredit genauere Informationen zu Ihren finanziellen und persönlichen Voraussetzungen. Ihre Konditionsanfrage ist dabei SCHUFA-neutral und unverbindlich. Erst wenn unsere Spezialisten für Bau-/Immobilienfinanzierung eine konkrete Anfrage für einen Hauskredit bei einer Bank stellen, wird Ihre SCHUFA von der Bank angefragt. Und so gehen Sie beim Online-Antrag vor:

Geben Sie Ihre persönlichen Daten an

Damit wir für Sie individuelle und passende Angebote für einen Hauskredit ermitteln können, benötigen wir zunächst ein paar Informationen zu Ihren finanziellen und persönlichen Voraussetzungen. Dazu gehören unter anderem Ihre Wohnanschrift, Ihr aktuelles Arbeitsverhältnis sowie Ihr monatliches Netto-Einkommen. Möchten Sie einen zweiten Kreditnehmer angeben, haben Sie hier außerdem die Möglichkeit dazu. Ein weiterer Kreditnehmer erhöht die Sicherheit für die Bank und Sie erhalten in der Regel bessere Konditionen für Ihren Hauskredit.

Geben Sie die Daten zum Objekt an

Im zweiten Schritt benötigen wir von Ihnen unter anderem die Höhe der gewünschten Darlehenssumme, Ihr verfügbares Eigenkapital sowie die Angabe eines Verwendungszwecks. Falls Sie Ihre Wunschimmobilie bereits gefunden haben, geben Sie den Kaufpreis sowie die Adresse der Immobilie an. Sollten Sie noch kein konkretes Haus in Aussicht haben, können Sie eine Kreditsumme nach Ihren Wunschvorstellungen eintragen. Anhand der eingegebenen Daten können unserer Spezialisten für Bau-/Immobilienfinanzierungen die bestmöglichen Angebote für Sie heraussuchen.

Beratung durch unsere Spezialisten für Bau-/Immobilienfinanzierung

Haben Sie alle erforderlichen Informationen ausgefüllt und den Online-Antrag abgeschickt, wird sich im Anschluss einer unserer Spezialisten für Bau- und Immobilienfinanzierungen persönlich bei Ihnen melden. In einem Telefongespräch oder in einer Videoberatung erfahren Sie alle wichtigen Infos zu Ihren Finanzierungsmöglichkeiten inklusive des möglichen Zinssatzes für Ihren Hauskredit. Die Finanzierung kann zusätzlich dahingehend optimiert werden, dass diese zu Ihren Voraussetzungen passt. Dafür können Sie während der Beratung mit unseren Spezialisten weitere Angaben tätigen. Im persönlichen Gespräch können wir Sie bei der Auswahl der passenden Finanzierung unterstützen und alle wichtigen Fragen klären.

smava-Kunden berichten

Mit welchen Angaben kann ich einen Hauskredit berechnen?

Wie hoch Ihr Hauskredit ausfallen kann, hängt vor allem von drei Faktoren ab: Ihrem Nettoeinkommen, der möglichen monatlichen Rate und der geplanten Laufzeit. Banken prüfen insbesondere, welcher Anteil Ihres Einkommens langfristig für die Kreditrate verfügbar ist. Die folgende Tabelle zeigt beispielhaft, welchen Kreditrahmen verschiedene Einkommen ermöglichen.

Dabei wird angenommen:

- Die monatliche Rate beträgt etwa 35 % des Nettoeinkommens

- Die Finanzierung läuft 25 Jahre

- Eigenkapital ist in den Beispielen nicht berücksichtigt

So erhalten Sie eine erste Orientierung, welcher Kreditbetrag realistisch finanzierbar ist.

| Nettoeinkommen | maximale Monatsrate | Kreditbetrag |

|---|---|---|

| 1.500 € | 525 € | 161.097 € |

| 2.000 € | 700 € | 214.796 € |

| 2.500 € | 875 € | 268.495 € |

| 3.000 € | 1.050 € | 322.194 € |

| 3.500 € | 1.225 € | 374.893 € |

| 4.000 € | 1.400 € | 429.592 € |

| 4.500 € | 1.575 € | 483.291 € |

| 5.000 € | 1.750 € | 536.990 € |

info

Hinweis

Planen Sie Ihre Monatsrate nicht allein auf Basis Ihres Einkommens. Ziehen Sie vorher regelmäßige Ausgaben ab, wie zum Beispiel laufende Kredite, Versicherungen, Lebenshaltungskosten und private Verpflichtungen. Erst danach zeigt sich, welche Rate langfristig tragbar ist. Diese verfügbare Summe entscheidet letztlich darüber, wie hoch Ihr Hauskredit ausfallen kann.

Sie suchen eine günstige Baufinanzierung?

Über unseren Kreditvergleich finden Sie günstige Kredite für Ihre Baufinanzierung. Den Antrag stellen Sie in wenigen Klicks einfach online.

Wie unterscheidet sich ein Hauskredit mit und ohne Eigenkapital?

Wenn Sie einen Kredit für den Hauskauf benötigen, dann ist die Höhe Ihres Eigenkapitals eine entscheidende Größe. Dabei gilt Folgendes:

Je mehr Eigenkapital, desto kleiner das Risiko

Üblicher Eigenkapitalanteil

Mögliche Vollfinanzierung

Ansparen von Eigenkapital

Was ist alles nötig, um einen Hauskredit zu beantragen?

Jeder Hauskredit ist aus Bankensicht vergleichsweise riskant, auch wenn Ihr Haus als Sicherheit mit einbezogen ist – schließlich ist das nur ein finales Rettungsnetz, auf dessen Nutzung jedes Kreditinstitut sehr gern verzichtet. Außerdem existieren in Deutschland verschiedene Gesetze und andere Vorgaben, die Banken einen engen Rahmen vorgeben, wie Sie jeden Kreditantrag zu prüfen haben.

Zwar unterscheiden sich die Details teilweise zwischen den Instituten, folgende Dokumente und Voraussetzungen sollten Sie jedoch stets schon für einen Hauskredit-Vergleich bereithalten:

| Persönliche Voraussetzungen | Berufliche & finanzielle Voraussetzungen | Objekt- und Beleihungsunterlagen |

|---|---|---|

| Volljährigkeit (Personalausweis oder Reisepass) |

Unbefristetes Arbeitsverhältnis außerhalb der Probezeit (Arbeitsvertrag) |

Exposé oder Kaufvertrag, Notarvertrag & Grundbuchauszug |

| Deutscher Hauptwohnsitz (Personalausweis oder Meldebescheinigung) |

Festes, ausreichendes Netto-Einkommen & positives Haushalts-Saldo (stark abhängig vom Eigenkapitalanteil) |

Bei Neubau: Kostenaufstellung, Baubeschreibung, ggf. Baugenehmigung |

| Deutsches Bankkonto (Banknachweis oder Kontoauszüge bzw. Screenshots mit sichtbarer IBAN und Bankname) |

Gehaltsabrechnungen der letzten 3 Monate + aktuelle Lohnsteuerbescheinigung | Objektbewertung (Verkehrs- & Beleihungswert) durch Bank / Gutachter |

| Akzeptabler SCHUFA-Score (wird automatisch von den Banken eingeholt) |

Wenige / keine hohen anderen Kredite, keine Überschuldung (Kontoauszüge, Screenshots) |

Kostenvoranschläge bzw. Rechnungen im Falle von Sanierungen / Modernisierungen / Erweiterungen |

| Idealerweise 20 bis 30 % Eigenkapital; minimal ca. 10 % (weniger ist möglich, macht den Hauskredit aber teurer) |

Detaillierter Arbeits-, Zeit- und Kostenplan bei geplanter Eigenleistung (manche Banken verlangen fachspezifische Qualifikationsnachweise) |

|

| Detaillierte Haushalts-Kostenaufstellung pro Monat und Jahr – muss genug Freiraum belassen | Angemessener Beleihungswert (wird i.d.R. durch die Bank ermittelt) |

info

Tipp

Idealerweise sollten Sie sich zuvor die Zeit nehmen, alle analogen Dokumente durch Einscannen als PDF zu digitalisieren. Das kann den Hauskauf-Kredit deutlich beschleunigen, indem Sie alles per digitalem Dokumenten-Upload bereitstellen.

Welche Zinsbindung ist beim Hauskredit sinnvoll?

Die Zinsbindung legt fest, wie lange Ihr Zinssatz unverändert bleibt. Während dieser Zeit können weder Sie noch die Bank den vereinbarten Zinssatz ändern. Das schützt Sie vor steigenden Zinsen, kann aber auch ein Nachteil sein: Fallen die Zinsen während der Zinsbindung, zahlen Sie weiterhin den ursprünglich vereinbarten Zinssatz.

Welche Dauer sinnvoll ist, hängt vor allem von zwei Faktoren ab:

- dem aktuellen Zinsniveau

- Ihrer finanziellen Planung (Einkommen, Lebenssituation, langfristige Nutzung der Immobilie)

Als grobe Orientierung gilt: Sind die Zinsen aktuell niedrig oder könnten künftig steigen, ist eine längere Zinsbindung oft sinnvoll. Bei hohem Zinsniveau entscheiden sich manche Kreditnehmer eher für eine kürzere Zinsbindung.

Was muss ich beim Hauskredit zu Aufstocken, Umschulden und Kündigung wissen?

Die wichtigsten Begriffe zum Abschluss eines Hauskredits

Eigenkapital

Beim Hauskredit ist Eigenkapital immer vorteilhaft. Anbieter vergeben aber auch Hauskredite ohne Eigenkapital. Ihre Rücklagen wirken sich auf die Konditionen Ihres Darlehens aus. Zahlen Sie mindestens 10 Prozent der gesamten Kaufsumme (inklusive Kaufnebenkosten) mit Ihrem Eigenkapital, verbessert dies den Zinssatz deutlich.

Zinsbindung

Der Darlehensgeber erhebt bei der Rückzahlung der Kreditsumme monatlich Zinsen. Der jeweils aktuelle Zinssatz spielt bei der Festlegung der Laufzeit in der ersten Finanzierungsphase eine wichtige Rolle. Da ein Hauskredit einer Sollzinsbindung unterliegt. Sollten Immobilienzinsen während Ihrer Sollzinsbindung steigen (oder fallen), hat das keine Auswirkungen auf die Höhe Ihrer festgelegten Zinsbelastung. Behalten Sie den aktuellen Zinssatz für Ihren Kredit beim Hauskauf im Auge, denn niedrige Zinsen kommen Ihnen durch die Sollzinsbindung über die gesamte Laufzeit zugute. Steht der Zinssatz allerdings gerade hoch, sollten Sie eine kürzere Sollzinsbindung von 5 bis 10 Jahren vereinbaren und im Anschluss auf eine Niedrigzinsphase spekulieren.

Tilgung

Die Tilgung ist abhängig von Laufzeit und Höhe der Ratenzahlung. Je höher der Tilgungssatz ausfällt, desto schneller ist auch Ihr Hauskredit abbezahlt. Dies lohnt sich insbesondere in einer Niedrigzinsphase.

Sonderkonditionen

Achten Sie auf das Sondertilgungsrecht. Für den Fall einer Verbesserung Ihrer finanziellen Situation können Sie so den Kredit schneller abbezahlen. Informieren Sie sich über die jeweils geltenden Regelungen. Manche Kreditgeber gewähren kostenlose Sondertilgungen, andere erheben eine Vorfälligkeitsentschädigung. Sollte sich Ihre Einkommenssituation während der Laufzeit ändern, können Sie die Konditionen gegebenenfalls anpassen. Bei einem Hauskredit mit Sollzinsbindung sieht der Gesetzgeber gemäß § 489 BGB nach zehn Jahren zudem ein Sonderkündigungsrecht mit einer Kündigungsfrist von sechs Monaten vor – selbst wenn Sie eigentlich eine längere Sollzinsbindung mit dem Kreditinstitut vereinbart haben.

Häufige Fragen rund um den Hauskredit

Was ist ein Hauskredit?

Ein Hauskredit ist ein zweckgebundenes Darlehen, mit dem Sie den Kauf, Bau oder die Modernisierung eines Eigenheims finanzieren können. In der Regel handelt es sich um ein Annuitätendarlehen, bei dem Sie die geliehene Summe in gleichbleibenden monatlichen Raten über viele Jahre zurückzahlen. Die Immobilie dient dabei als Sicherheit für die Bank. Die Konditionen hängen unter anderem von Ihrer Bonität, der Höhe des Eigenkapitals und der gewählten Zinsbindungsfrist ab.

Wie hoch muss das Gehalt für eine Zusage für einen Hauskredit sein?

Grundsätzlich können sie auch mit einem niedrigen Einkommen einen Hauskredit beantragen. Ihre monatliche Ratenzahlung fällt dann niedriger aus, wodurch sich allerdings die Gesamtlaufzeit Ihres Kredites verlängert – und damit die Zeitspanne, während der Sie Zinsen bezahlen. Die Bewilligung für einen Hauskredit ist immer einzelfallabhängig. Bei geringem Einkommen kann es zudem sein, dass der Anbieter zusätzliche Sicherheiten wie einen zweiten Kreditnehmer fordert.

Welche anfallenden Nebenkosten muss ich zusätzlich zum Hauskredit berücksichtigen?

Neben dem eigentlichen Immobilienkaufpreis fallen für Sie weitere Nebenkosten an, die bundesweit unterschiedlich ausfallen. Die Spanne der Kaufnebenkosten liegt für Makler, Notar- und Grundbuchkosten sowie Grunderwerbssteuer je nach Bundesland bei 9 bis 16 Prozent. Diese Kosten werden im Hauskredit üblicherweise nicht von Ihrem Darlehensgeber mitfinanziert. Sie müssen sie aber unbedingt in die Gesamtkosten einkalkulieren und bezahlen sie idealerweise aus Ihrem angesparten Eigenkapital.

Wie erhöhe ich meine Chancen auf einen Hauskauf mit Kredit?

Neben den Grundvoraussetzungen gibt es weitere Faktoren, die Ihren Vertragsabschluss für einen Hauskredit positiv beeinflussen können. Vorteilhaft sind:

- Unbelastete Immobilien

- Grundstücke

- Angabe eines zweiten Kreditnehmers mit guter Bonität

- Vorteilhafte Lage mit Zukunftspotenzial und guter Zustand der Immobilie

- Niedriges Alter des Antragstellers (die Bank geht davon aus, dass Sie mehr Lebensjahre mitbringen, um den Hauskredit abzubezahlen)

Wie funktioniert die Auszahlung beim Kauf einer Bestandsimmobilie?

Im Gegensatz zu der Baufinanzierung eines Neubaus, die über Teilraten an den Bauherrn oder die Baufirma ausgezahlt wird, zahlt der Kreditgeber dem Verkäufer einer Bestandsimmobilie nach Eintragung der Grundschuld in das Grundbuch den Kaufbetrag direkt aus.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit