Zunächst fragen wir die Eckdaten zu Ihrer Wunschimmobilie ab, d. h. alle Daten, die sich auf die Immobilie beziehen. Hierbei sind unter anderem die Höhe der gewünschten Finanzierungssumme, Ihr frei verfügbares Eigenkapital sowie der Verwendungszweck entscheidend. Steht schon fest, für welche Immobilie Sie das Immobiliendarlehen nutzen möchten, geben Sie zusätzlich den Kaufpreis sowie die Adresse des Objektes an. Suchen Sie noch nach Ihrer Wunschimmobilie, tragen Sie einfach eine Darlehenssumme nach Ihren Vorstellungen ein.

Immobiliendarlehen vergleichen und passend finanzieren

aus 765 Bewertungen der

letzten 12 Monate - Stand

6.7.2026

letzten 12 Monate - Stand

6.7.2026

Das Wichtigste zum Immobiliendarlehen im Überblick

- Ein Immobiliendarlehen ist stets ein spezieller Kredit für den Bau oder Erwerb von Immobilien – also Häuser oder Eigentumswohnungen; ebenso ist das Immobiliendarlehen dafür gedacht, eine bereits in Ihrem Besitz befindliche Immobilie umzubauen, zu modernisieren oder gründlich zu kernsanieren.

- Jedes Immobiliendarlehen ist zweckgebunden und dadurch attraktiv günstig verzinst. Aufgrund des hohen Kreditbetrags dient außerdem meist die Immobilie selbst als Sicherheit, weshalb das Immobiliendarlehen im Grundbuch eingetragen wird.

- In aller Regel sind beim Immobiliendarlehen die Zinsen nur für eine – durch Sie – wählbare Zeit festgelegt (die sogenannte Zinsbindungsfrist). Danach ist es nötig, für den verbliebenen Restbetrag eine Anschlussfinanzierung abzuschließen. Anders ist es nur beim sogenannten Volltilgerdarlehen.

- Indem die allermeisten Immobiliendarlehen als Annuitätendarlehen ausgelegt sind, profitieren Sie über die gesamte Zinsbindungsfrist von monatlich gleichbleibenden Raten. Das sorgt für große Transparenz und hilft Ihnen dabei, Ihr Leben um den Kredit herum zu gestalten.

- Bei der Auszahlung kommt es darauf an, wofür Sie Ihr Immobiliendarlehen benötigen: Bei sich in mehrere Phasen untergliedernden Bau- und Umbauprojekten erfolgt die Auszahlung meist gestückelt nach Abschluss der Phasen. Bei Käufen hingegen erfolgt eine einmalige Auszahlung – meist direkt von der kreditgebenden Bank zum Verkäufer.

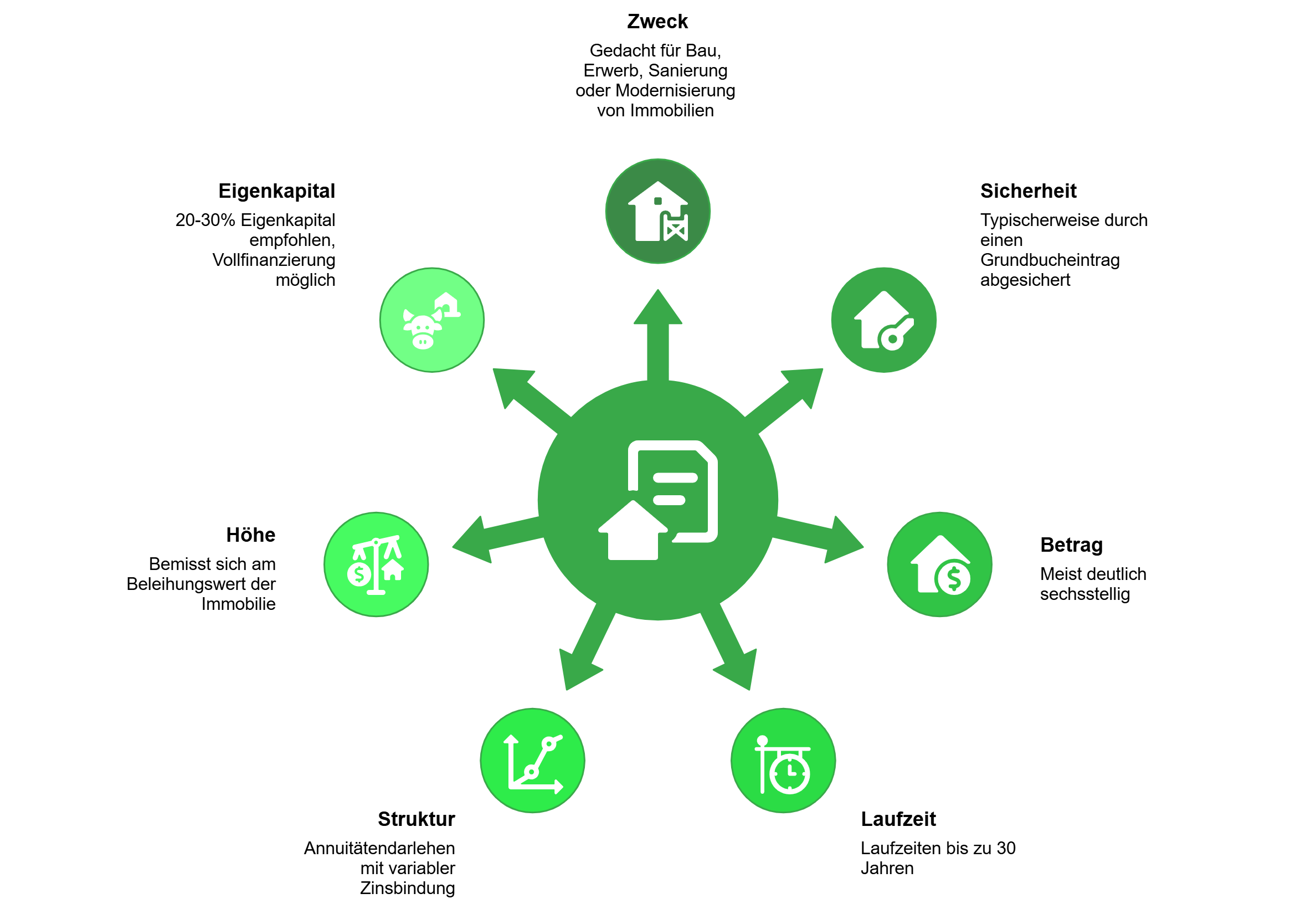

Was ist ein Immobiliendarlehen und wofür kann ich es verwenden?

Ein Immobiliendarlehen ist stets ein Kredit für die größten finanziellen Einsätze im Immobilienbereich. Bei privaten Kreditnehmern sind die typischen Merkmale des Darlehens:

- Gedacht für Bau, Erwerb, Sanierung, Umbau und / oder Modernisierung von (Wohn-) Immobilien. Bei Nichtwohnimmobilien (etwa Garagen) kommt es stärker auf den Einzelfall an.

- Zweckgebunden als „Bau-/Immobilienfinanzierung“ und damit typischerweise über einen Grundbucheintrag abgesichert.

- Meist deutlich sechsstellig und damit oberhalb des in eine ähnliche Richtung tendierenden Kredits mit Zweckbindung „Wohnen / Modernisieren“ angesiedelt.

- Laufzeiten sind typischerweise im Bereich mehrerer Jahrzehnte – gängig sind Zeiträume bis zirka 30 Jahre.

- Ausgestaltung meist als Annuitätendarlehen (d.h. gleichbleibende Ratenhöhe), jedoch ohne festgelegte Laufzeit. Stattdessen entscheiden Sie sich bei Vertragsbeginn – wählbar in Fünf-Jahres-Schritten – für eine Dauer der Zinsbindung.

- Maximale Höhe bemisst sich am Beleihungswert bzw. Beleihungsauslauf der Immobilie – nicht nur an der finanziellen Leistungsfähigkeit des Kreditnehmers.

- Typischerweise sollte ein Immobiliendarlehen mit 20 bis 30 Prozent Eigenkapital unterfüttert werden. Bei sehr guter Bonität und / oder besonders günstigen Immobilienwerterwartungen sind auch Vollfinanzierungen möglich – aber naturgemäß teurer.

Welche Schritte benötige ich bei smava für einen Immobiliendarlehen-Vergleich und -Abschluss?

smava versteht sich als dauerhafter Begleiter für alle Belange Ihres Immobiliendarlehens von ersten Beratungsgesprächen bis zur Auszahlung der letzten Teilzahlung. Daher möchten wir Ihnen mit einfach zu bedienenden Online-Werkzeugen und einem SCHUFA-neutralen Immobiliendarlehen-Vergleich den Weg so einfach wie möglich machen. Folgende Schritte sind dafür Ihrerseits nötig:

Daten zu Ihrer Wunschimmobilie angeben

Finanzierungsrelevante Angaben zu Ihrer Person

Um im zweiten Schritt ein konkretes Angebot für Sie erstellen zu können, sind genauere Informationen erforderlich. Darunter fallen beispielsweise Ihre Wohnanschrift, Ihr monatliches Netto-Einkommen sowie ihr Arbeitsverhältnis. An dieser Stelle können Sie zudem einen zweiten Kreditnehmer angeben. Die Bank kann in diesem Fall zwei Einkommen bei der Haushaltsrechnung berücksichtigen. Dadurch lassen sich meistens bessere Konditionen für das Immobiliendarlehen erzielen.

Kontakt mit einem unserer Spezialisten für Bau-/Immobilienfinanzierungen

Einer unserer Spezialisten für Bau- und Immobilienfinanzierungen kontaktiert Sie direkt nach der Dateneingabe. Sie können dabei je nach Bedarf zwischen Telefonat und Videoberatungsgespräch wählen. Im Gespräch bekommen Sie alle Informationen zu Ihren Finanzierungsmöglichkeiten und dem zu erwartenden Zinssatz. Im Verlauf des Beratungsgespräches können Sie zudem weitere Angaben ergänzen. Somit kann Ihr Spezialist für Bau- und Immobilienfinanzierungen das Immobiliendarlehen so optimieren, dass es noch besser zu Ihren Vorstellungen und Voraussetzungen passt.

Das sagen unsere Kunden

Welche Voraussetzungen und Dokumente sind für ein Immobiliendarlehen erforderlich?

Immobiliendarlehen gehören – nicht nur im Privatbereich – zu den kostspieligsten und am längsten laufenden Krediten überhaupt. Für Banken, die dabei mit ihrem eigenen Geld in Vorleistung gehen müssen, ist das naturgemäß besonders riskant. Zusammen mit den aufgrund von Gesetzen notwendigen Bonitätsprüfungen sind deshalb besonders umfassende Vorgaben und Unterlagen für ein Immobiliendarlehen nötig:

| Ihre persönlichen Voraussetzungen | Ihre beruflichen und finanziellen Voraussetzungen | Unterlagen zu Objekt und Beleihung |

| Volljährigkeit (Personalausweis oder Reisepass) | Unbefristetes Arbeitsverhältnis außerhalb der Probezeit (Arbeitsvertrag) | Exposé oder Kaufvertrag, Notarvertrag & Grundbuchauszug |

| Deutscher Hauptwohnsitz (Personalausweis oder Meldebescheinigung) | Festes, ausreichendes Netto-Einkommen & positives Haushaltssaldo | Bei Neubau: Kostenaufstellung, Baubeschreibung, ggf. Baugenehmigung |

| Deutsches Bankkonto (Banknachweis oder Kontoauszüge bzw. Screenshots mit sichtbarer IBAN und Bankname) |

Gehaltsabrechnungen der letzten 3 Monate + aktuelle Lohnsteuerbescheinigung | Objektbewertung (Verkehrs- und Beleihungswert) durch Bank / Gutachter |

| Akzeptabler SCHUFA-Score (wird automatisch von den Banken eingeholt) |

Wenige / keine hohen anderen Kredite, keine Überschuldung (Kontoauszüge, Screenshots) |

Kostenvoranschläge bzw. Rechnungen bei Sanierungen / Modernisierungen |

| Idealerweise 20–30 % Eigenkapital, minimal ca. 10 % (weniger möglich, aber teurer) |

Detaillierter Arbeits-, Zeit- und Kostenplan bei geplanter Eigenleistung (teilweise fachliche Qualifikationsnachweise erforderlich) |

|

| Detaillierte Haushalts-Kostenaufstellung pro Monat und Jahr – ausreichend finanzieller Spielraum erforderlich |

Angemessener Beleihungswert (wird i. d. R. durch die Bank ermittelt) |

info

Hinweis

Um zu vermeiden, dass Banken mit pauschalen Werten arbeiten, empfehlen wir Ihnen dringend, eine eigene, äußerst detaillierte Haushaltsberechnung aufzustellen (d.h. mit präzisen, gemittelten Zahlen) und entsprechende Nachweise vorzulegen. Die Unterschiede für Zinssatz und andere Faktoren können gravierend sein.

Sie suchen nach einem günstigen Immobiliendarlehen?

Vergleichen Sie online passende Immobiliendarlehen zu günstigen Konditionen. Den unverbindlichen Antrag stellen Sie einfach online.

Wie kann ich ein Immobiliendarlehen im Vorfeld berechnen?

Anhand der folgenden fiktiven Beispielrechnung sehen Sie, wie Sie Ihren Tilgungsplan selbst berechnen können. Für das Beispiel nehmen wir an, dass Sie ein Immobiliendarlehen in Höhe von 350.000 Euro aufnehmen und einen anfänglichen Tilgungssatz von 2 Prozent wählen. Für die Berechnung Ihres anfänglichen Tilgungsbetrags bedeutet das:

250.000 € Kreditsumme x 3,0 % (0,03) anfänglicher Tilgungssatz = 2.5000 € jährlich Tilgung / 12 Monate = 625 € monatliche Tilgung

Bei einer Sollzinsbindung von 10 Jahren und einem aktuellen Sollzinssatz von 3,5 Prozent ergibt sich eine monatliche Gesamtrate (Zins + Tilgung) von 1.604 Euro. Nach Ablauf der Sollzinsbindung besteht noch eine Restschuld von 291.785 Euro, die über eine Anschlussfinanzierung weitergeführt werden muss.

Die Gesamtlaufzeit des Darlehens beträgt bei diesem Tilgungssatz rund 36 Jahre und die bis zur vollständigen Rückzahlung anfallenden Zinskosten belaufen sich auf etwa 173.000 Euro.

Wählen Sie stattdessen einen anfänglichen Tilgungssatz von 4 Prozent, steigt die monatliche Tilgungsrate auf 1.167 Euro, und die Gesamtrate liegt bei 2.188 Euro. Ihre Restschuld nach 10 Jahren Sollzinsbindung beträgt dann nur noch 240.404 Euro. Die Gesamtlaufzeit verkürzt sich auf etwa 22 Jahre, und Sie zahlen insgesamt rund 118.000 Euro Zinsen.

Mit einer höheren anfänglichen Tilgungsrate verringert sich also die Gesamtsumme der Zinsen für das Immobiliendarlehen deutlich – und Ihr Kredit ist wesentlich schneller abbezahlt

info

Hinweis

Banken achten bei Beantragung von Immobiliendarlehen darauf, dass Ihre monatliche Rate (typisch) nicht mehr als 30 bis 35 Prozent des Haushalts-Nettoeinkommens beträgt. Üblicherweise muss eine frei verfügbare Reserve von 100 bis 300 Euro verbleiben.

Passende Tilgungsrate wählen

Ihre monatliche Rate setzt sich aus dem Tilgungsanteil für das Immobiliendarlehen und den Zinsen zusammen. Die anfängliche Tilgungsrate bezieht sich auf die Rückzahlung im ersten Jahr und bemisst sich prozentual an der Gesamtkreditsumme. Wählen Sie anfänglich eine hohe Tilgungsrate, bezahlen Sie Ihr Darlehen schneller ab, da sich der Zinsanteil in Ihrer Monatsrate im Laufe der Zeit immer weiter verringert. Dafür steigt der Tilgungsanteil.

Beispielrechnung: Was bringt mir ein Immobiliendarlehen-Vergleich?

Einfluss der Sollzinsbindung auf Zinssatz und Monatsrate

Die Zinsen für ein Immobiliendarlehen hängen maßgeblich von zwei Faktoren ab: dem eingesetzten Eigenkapital und der gewählten Sollzinsbindung. Ein Vergleich verschiedener Darlehensvarianten lohnt sich deshalb immer.

Grundsätzlich gilt: Je länger die Sollzinsbindung, desto höher fällt der gebundene Sollzins in der Regel aus. Der Grund: Für den Darlehensgeber steigt bei langen Zinsbindungen das Risiko von Zinsänderungen über die Laufzeit. Dieses Risiko wird über höhere Zinsen ausgeglichen, was sich direkt auf die monatliche Rate auswirkt.

Die folgende Beispielrechnung zeigt, wie sich unterschiedliche Zinsbindungen bei gleichen Rahmenbedingungen auf den Zinssatz und die Monatsrate auswirken.

| Immobilienkaufpreis | Eigenkapital | Sollzinsbindung | Gebundener Sollzins | Monatsrate |

|---|---|---|---|---|

| 300.000 € | 50.000 € | 20 Jahre | 3,80 % | 1.350 € |

| 300.000 € | 50.000 € | 10 Jahre | 3,40 % | 1.280 € |

| 300.000 € | 50.000 € | 5 Jahre | 3,10 % | 1.240 € |

Einfluss des Eigenkapitals

Bei Immobiliendarlehen sind lange Laufzeiten üblich. Umso wichtiger ist deshalb auch der Blick auf das Eigenkapital. Ein höherer Eigenkapitalanteil senkt den Finanzierungsbedarf und verbessert das Verhältnis von Darlehenssumme zu Immobilienwert. Dies hat positive Auswirkungen auf die Konditionen und kann den gebundenen Sollzins sowie die monatliche Belastung deutlich reduzieren.

| Immobilienkaufpreis | Eigenkapital | Sollzinsbindung | Gebundener Sollzins | Monatsrate |

|---|---|---|---|---|

| 300.000 € | 50.000 € | 20 Jahre | 3,80 % | 1.350 € |

| 300.000 € | 75.000 € | 20 Jahre | 3,45 % | 1.210 € |

| 300.000 € | 100.000 € | 20 Jahre | 3,15 % | 1.080 € |

Welche Gründe sprechen für smava?

Schufa-neutral & unverbindlich

Schufa-neutral

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlose Kreditberatung

Kostenlos

Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sichere Datenübertragung

Sicher

Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Besonders günstige Konditionen

Günstig

Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

300.000 zufriedene Kunden

Zufriedenheit

smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Über 10 Jahre Erfahrung

Erfahrung

smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

Mehrfach ausgezeichnet

Auszeichnung

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell zum günstigen Kredit

Schnell

Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlos Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sicher Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Günstig Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

Zufriedenheit smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Erfahrung smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Wie viel Eigenkapital benötige ich für ein Immobiliendarlehen?

Grundsätzlich gilt bei Immobiliendarlehen die Faustformel: „Je mehr Eigenkapital Sie einbringen können, desto kleiner, günstiger und kürzer wird der Kredit und desto zufriedener sind Banken, weil sie nicht so viel verleihen müssen.“

In der Praxis hängt der Eigenkapitalbedarf ab von

- der Darlehenshöhe,

- ihrem Verhältnis zum Immobilienwert und

- Anforderungen der Bank hinsichtlich Ihrer Finanzverhältnisse ab.

In der Praxis existieren daher drei unterschiedliche Arten von Immobiliendarlehen, je nach Eigenkapitalanteil, verschiedene Arten von Immobiliendarlehen unterscheiden. Baunebenkosten und Kaufnebenkosten:

Teilfinanzierung (< 100 Prozent)

Vollfinanzierung (100-Prozent-Finanzierung)

Überfinanzierung (110-Prozent-Finanzierung)

Bei umfassenden Modernisierungen oder Sanierungen existieren auch noch höhere Prozentsätze. Etwa, wenn Sie mit einem großen Immobiliendarlehen ein Haus kaufen und sofort sanieren / modernisieren oder erweitern möchten.

Je weniger Eigenkapital Sie einbringen können, desto größer wird das Risiko der Bank, desto höher wird der angebotene Zinssatz und desto besser muss Ihre Bonität sein.

info

Tipp

Eigenkapital lässt sich vielfach durch staatliche Fördermittel ersetzen. Ferner lassen Banken eine gewisse Eigenleistung als Eigenkapitalersatz zu – allerdings nur bis zu einer bestimmten Grenze; einige Kreditinstitute verlangen außerdem Befähigungsnachweise für bestimmte Gewerke.

Die wichtigsten Fragen zum Immobiliendarlehen

Was ist ein Immobiliendarlehen?

Ein Immobiliendarlehen ist ein zweckgebundener Kredit, den Sie für den Kauf oder Bau einer Immobilie sowie für größere Modernisierungen nutzen. Die Rückzahlung erfolgt in der Regel über viele Jahre mit gleichbleibenden Monatsraten – meist als Annuitätendarlehen. Zur Absicherung trägt die Bank eine Grundschuld auf der finanzierten Immobilie ein. Die Konditionen richten sich unter anderem nach Ihrer Bonität, der gewählten Zinsbindungsfrist und dem Anteil an eingebrachten Eigenkapital.

Wie setze ich mein Eigenkapital bei einem Immobiliendarlehen richtig ein?

Banken erwarten in aller Regel, dass Sie Ihr Eigenkapital zumindest für die Kaufnebenkosten einsetzen. Diese stellen keinen Gegenwert dar und erhöhen das Risiko der Bank, wenn sie mitfinanziert werden. Darüber hinaus können Sie weiteres Eigenkapital flexibel in den Kaufpreis einbringen. Je mehr Eigenkapital Sie einsetzen, desto niedriger fällt das Immobiliendarlehen aus und desto besser sind meist Ihre Zinssätze.

Welcher Tilgungssatz passt zu mir?

Der Tilgungssatz bestimmt, wie schnell Ihre Restschuld sinkt und wie lang die Gesamtlaufzeit Ihres Darlehens wird. Viele Menschen planen so, dass der Kredit spätestens zum Rentenbeginn vollständig zurückgezahlt ist. Je später Sie starten oder je kürzer Ihre gewünschte Laufzeit ist, desto höher sollte die anfängliche Tilgung sein. Üblich sind heute anfängliche Tilgungssätze zwischen 2 und 4 Prozent.

Welche Zinsbindungsfrist passt zu meinem Immobiliendarlehen?

Die Zinsbindung legt fest, wie lange Ihr Zinssatz unverändert bleibt. Da ein Immobilienkredit im Privatbereich meist 20 bis 30 Jahre bis zur vollständigen Rückzahlung läuft, entscheiden sich viele Kreditnehmer für längere Bindungen, um Planungssicherheit zu haben. In Niedrigzinsphasen lohnt sich eine möglichst lange Zinsbindung besonders, wohingegen eine kürzere Frist bei steigenden Zinsen besser sein kann – abhängig davon, wie stark Sie Schwankungen einschätzen und wie sicher Sie planen möchten.

Warum lohnen sich Sondertilgungen bei Immobiliendarlehen?

Sondertilgungen ermöglichen es Ihnen, während der Zinsbindung freiwillig zusätzliche Beträge zur Kredittilgung zu leisten. Dadurch sinken sowohl Ihre Restschuld als auch die darauf entfallenden Gesamtkosten. Wenn Sie künftig mit zusätzlichen Einnahmen, etwa einer Gehaltserhöhung oder einer Erbschaft, rechnen, kann eine kostenlose Sondertilgungsoption den Kredit erheblich verkürzen. Achten Sie beim Vergleich von Angeboten darauf, in welcher Höhe Sondertilgungen pro Jahr möglich sind.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner