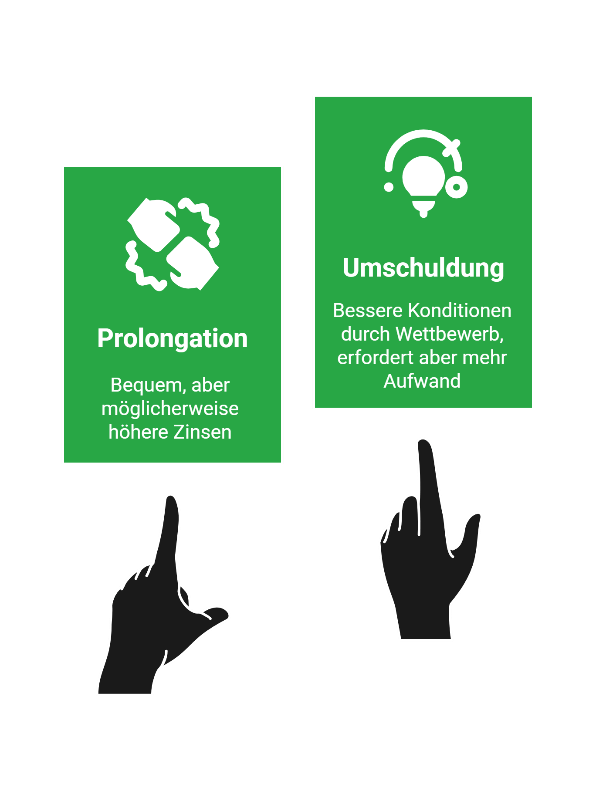

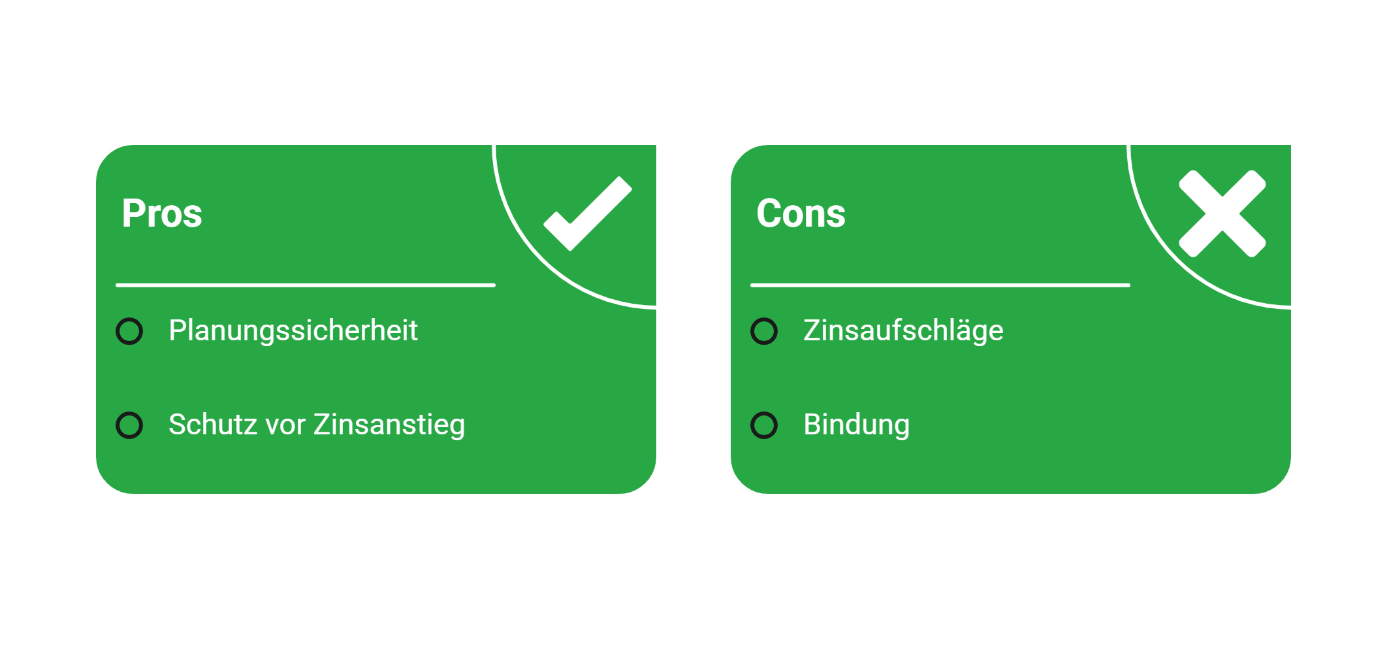

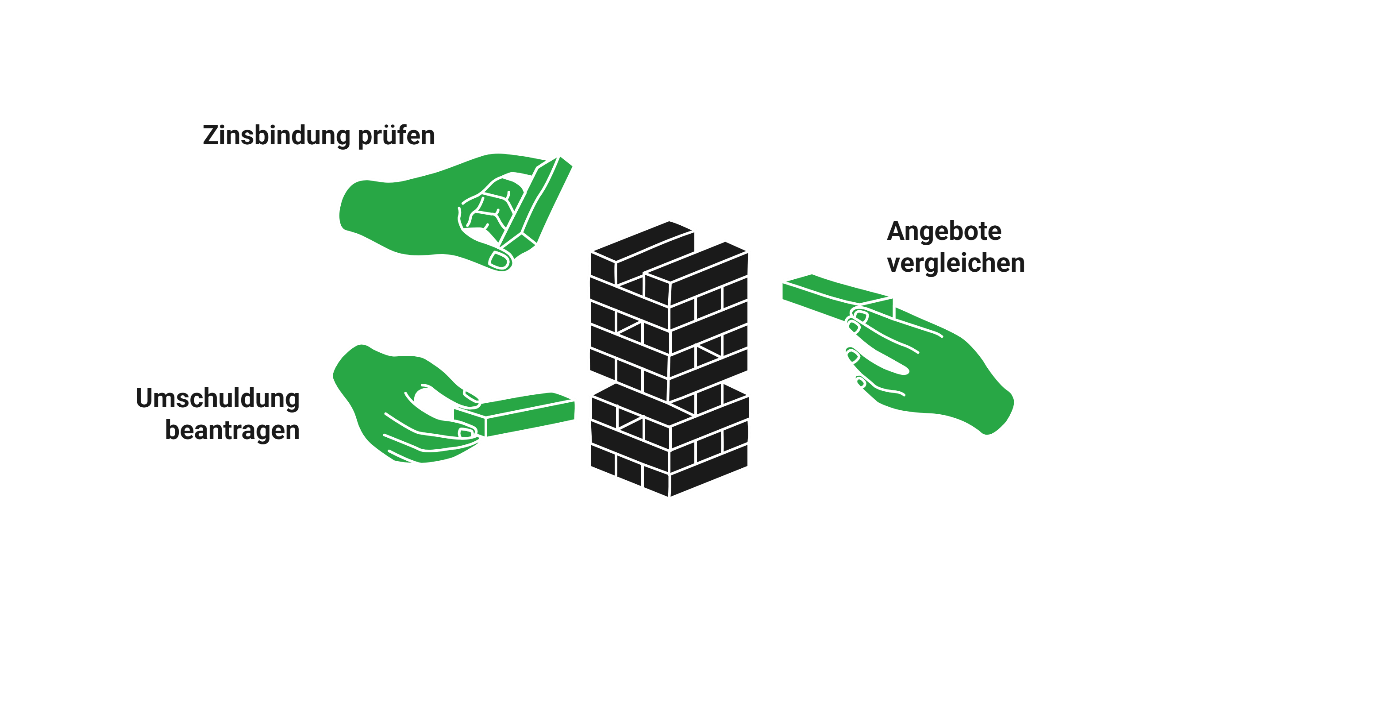

Unterschied zwischen Umschuldung und Prolongation

- Prolongation: Verlängerung des bestehenden Kredits bei derselben Bank, oft ohne großen Aufwand, aber meist weniger Auswahlmöglichkeiten bei den Zinsen.

- Umschuldung: Wechsel zu einer neuen Bank. Durch den Wettbewerb zwischen den Anbietern können Kreditnehmer in der Regel deutlich bessere Konditionen erzielen.