- Kreditangebote verschiedener Banken unverbindlich vergleichen

Vollfinanzierung für Ihre Immobilie

aus 763 Bewertungen der

letzten 12 Monate - Stand

7.7.2026

letzten 12 Monate - Stand

7.7.2026

Das Wichtigste zur Vollfinanzierung einer Immobilie

- Von einer Vollfinanzierung spricht man, wenn das Eigenkapital des Kreditnehmers höchstens ausreicht, um die anfallenden Bau- oder Kaufnebenkosten zu begleichen – etwa Grunderwerbsteuer, Grundbucheintrag, Notar- und ggf. Maklergebühren.

- In der Praxis unterscheidet man bei der Vollfinanzierung im Hausbau zwischen 100- und 110-Prozent-Finanzierungen. Bei der ersten Variante zahlt der Kreditnehmer die Nebenkosten aus eigenen Mitteln, bei der zweiten werden auch diese über die Baufinanzierung finanziert.

- Hohe Darlehenssummen von über 80 % des Bau- oder Kaufpreises bedeuten für Banken ein erhöhtes Risiko – unter anderem wegen des ungünstigeren Verhältnisses zum Beleihungswert.

- Eine Vollfinanzierung geht daher meist mit höheren Zinsen, strengeren Anforderungen an Ihre Bonität und einer genaueren Bewertung der Immobilie einher.

Über 300.000 zufriedene Kunden seit 2007

aus 763 Bewertungen der

letzten 12 Monate - Stand

7.7.2026

letzten 12 Monate - Stand

7.7.2026

Was ist eine Vollfinanzierung beim Haus?

Einfach gesprochen bedeutet eine Vollfinanzierung, dass das Bankdarlehen alle Kosten für den Hausbau oder Kauf abdeckt. Was Sie an Eigenmitteln beisteuern können (wenn überhaupt), fließt ausschließlich in die Bau– oder Kaufnebenkosten.

In der Praxis unterscheiden sich daher zwei Arten von Vollfinanzierung beim Hausbau:

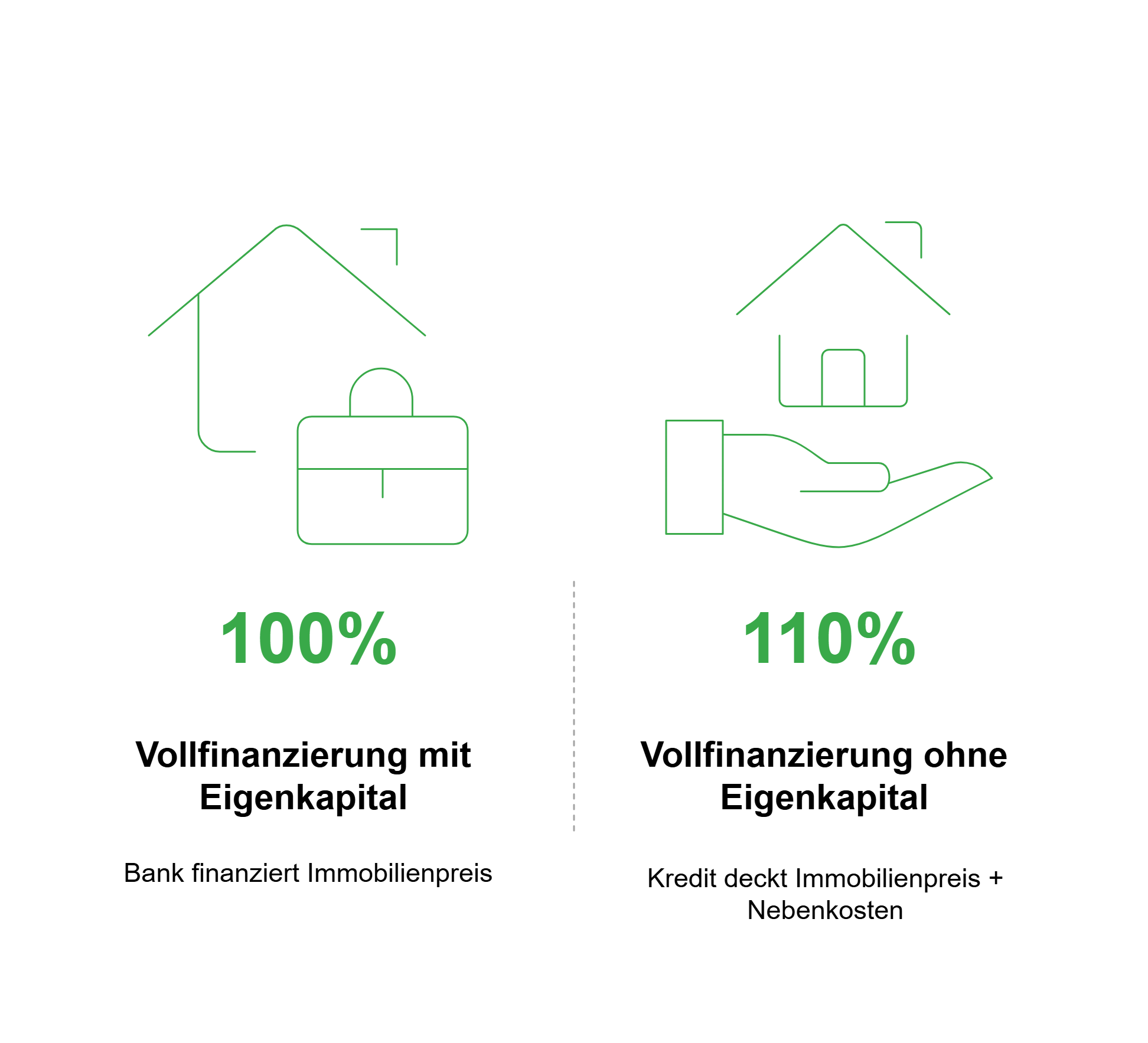

Vollfinanzierung mit Eigenkapital: 100-Prozent-Finanzierung

Bei dieser Vollfinanzierung tragen Sie die Nebenkosten in Höhe von 9 bis 13 Prozent des Bau- bzw. Kaufpreises aus eigenen Mitteln. Die Bank finanziert 100 Prozent des eigentlichen Immobilienpreises.

Vollfinanzierung ohne Eigenkapital: 110-Prozent-Finanzierung

Bei dieser Vollfinanzierung bringen Sie praktisch kein Eigenkapital ein. Der Bau- bzw. Kaufkredit deckt 100 Prozent des Immobilienpreises sowie die (gerundeten) 10 Prozent der Nebenkosten ab.

info

Hinweis

Neben der Vollfinanzierung eines Hauses ist in der Finanzbranche auch die sogenannte 120- oder 130-Prozent-Finanzierung bekannt, die mitunter auch als Überfinanzierung bezeichnet wird. Dabei werden neben dem Kauf- bzw. Baupreis auch zusätzliche Kosten wie Sanierung, Modernisierung oder Kaufnebenkosten durch das Darlehen abgedeckt. Solche Konstruktionen kommen überwiegend beim Immobilienkauf vor, beim Neubau sind sie deutlich seltener.

Vollfinanzierung prüfen und passende Angebote vergleichen

Starten Sie Ihren unverbindlichen Vergleich und finden Sie heraus, welche Finanzierung ohne Eigenkapital zu Ihrer Immobilie und Ihrer finanziellen Situation passt.

Jetzt Vollfinanzierung prüfen

Jetzt Vollfinanzierung prüfen

Was sind Vor- und Nachteile einer Vollfinanzierung beim Hausbau?

Vorteile

Nachteile

Das sagen unsere Kunden

Welche Schritte benötige ich bei smava für eine Vollfinanzierung einer Immobilie?

Über unsere Antragsstrecke erhalten Sie über Ihre persönliche Konditionsanfrage passende Kreditangebote für Ihre Vollfinanzierung – unverbindlich und SCHUFA-neutral. Mit Ihren Angaben ermitteln wir die Kreditgeber, die eine Vollfinanzierung auch ohne Eigenkapital anbieten. Und so gehen Sie vor:

Persönliche Daten angeben

Geben Sie als erstes ein paar Informationen zu Ihren persönlichen und finanziellen Voraussetzungen an. Dazu gehören Ihre Wohnanschrift, Ihr monatliches Einkommen sowie Ihr aktuelles Arbeitsverhältnis. Mit der Angabe eines zweiten Kreditnehmers erhöhen Sie die Annahmewahrscheinlichkeit und verbessern die Konditionen für Ihre Vollfinanzierung. Anhand Ihrer persönlichen Daten ermitteln wir Finanzierungen mit günstigen Konditionen, die auf Ihre Lebenssituation abgestimmt sind.

Daten zum Objekt angeben

Geben Sie im zweiten Schritt die gewünschte Darlehenssumme, Ihr verfügbares Eigenkapital sowie den passenden Verwendungszweck an. Zudem benötigen wir Daten zum gewünschten Objekt (Immobilie, Wohnung oder Grundstück). Haben Sie bereits ein passendes Objekt für Sie gefunden, tragen Sie den Kaufpreis sowie die Adresse in das Formular ein. Sollten Sie noch kein konkretes Objekt in Aussicht haben, dann können Sie eine Darlehenssumme nach Ihren Vorstellungen eintragen.

Gespräch mit unseren Spezialisten für Bau- und Immobilienfinanzierung

Anschließend wird Sie einer unserer Spezialisten für Bau- und Immobilienfinanzierungen persönlich kontaktieren, um Ihnen in einem Telefongespräch oder auf Wunsch auch in einer Videoberatung Ihre Finanzierungsmöglichkeiten darzulegen. Während der Beratung haben Sie die Möglichkeit, weitere Informationen mitzuteilen. Dadurch kann Ihr persönlicher Spezialist die Vollfinanzierung dahingehend optimieren, dass diese zu Ihren Voraussetzungen und Vorstellungen passt. Wir klären Ihre Fragen und helfen bei der Auswahl der passenden Finanzierung.

So nehmen Sie Ihre persönliche Legitimation vor

Um sich als Person zu verifizieren, stehen Ihnen das Video-Ident– sowie das Post-Ident-Verfahren zur Verfügung. Für das Video-Ident-Verfahren benötigen Sie ein videochatfähiges Endgerät sowie eine stabile Internetverbindung. Im Videochat mit einem Mitarbeiter des Video-Ident-Anbieters bestätigen Sie Ihre Identität, indem Sie Ihren Ausweis in die Kamera halten.

Beim Post-Ident-Verfahren sendet Ihnen das Bankinstitut die Unterlagen und einen Post-Ident-Coupon zu. Mit den ausgefüllten Unterlagen, dem Coupon und Ihrem Ausweis lassen Sie in einer Postfiliale vor Ort Ihre Identität prüfen. Im Anschluss versenden Sie Ihren Antrag für die Vollfinanzierung postalisch.

Wann lohnt sich eine Vollfinanzierung fürs Haus?

Wenn Sie nicht warten möchten oder können, bis Sie mindestens 20 Prozent Eigenkapital angespart haben, dann ist eine Vollfinanzierung für Ihr Haus grundsätzlich alternativlos. Doch auch wenn die Zeit nicht drängt, lohnt es sich durchaus, beide Varianten durchzurechnen. Denn eine Finanzierung ohne Eigenkapital kann in Niedrigzinsphasen sinnvoll sein, wenn absehbar ist, dass das allgemeine Zinsniveau in den kommenden Jahren deutlich steigt.

Der Grund:

- Während der Zeit, in der Sie Eigenkapital sparen würden, könnte sich die Kreditaufnahme in eine Phase mit höheren Zinsen verschieben.

- Dadurch kann trotz Eigenkapitalvorteil die Gesamtbelastung steigen, weil der spätere Kredit deutlich teurer ist.

Unter bestimmten Bedingungen kann die Vollfinanzierung daher langfristig günstiger sein – aber stets abhängig vom Zinsanstieg, der Immobilienpreisentwicklung und Ihrer eigenen Sparfähigkeit.

| Beispielkonstellation | 110-Prozent Finanzierung / Immobilienerwerb 2026 | Darlehen mit Eigenkapital / Immobilienerwerb 2034 |

|---|---|---|

| Kreditsumme | 200.000 € | 175.000 € |

| Angespartes Eigenkapital | 0 Euro | 25.000 € |

| Effektiver Jahreszins | 2,6 % | 4,8 % |

| Monatliche Rate | 870 € | 870 € |

| Restschuld nach 10 Jahren | 140.230 € | 148.882 € |

info

Dieses Beispiel zeigt, dass eine Vollfinanzierung nicht automatisch teurer sein muss

In der dargestellten Konstellation profitieren Kreditnehmer von dem niedrigeren Zinsniveau im Jahr 2021. Obwohl später 25.000 € Eigenkapital eingesetzt werden, führt der höhere Zinssatz im Jahr 2030 zu einer höheren Restschuld nach zehn Jahren. Das Beispiel verdeutlicht: Entscheidend für die Gesamtkosten einer Immobilienfinanzierung sind vor allem Zinsniveau, Tilgung und Zeitpunkt der Finanzierung – nicht allein die Höhe des Eigenkapitals.

Sie benötigen eine Vollfinanzierung?

Nutzen Sie unseren unverbindlichen Kreditvergleich und finden Sie die passende Vollfinanzierung, mit und ohne Eigenkapital. Den Antrag dafür stellen Sie einfach online.

Welche Unterlagen und Voraussetzungen sind bei einer Vollfinanzierung fürs Haus erforderlich?

Für eine 100- oder 110-prozentige Vollfinanzierung ist ein besonders gutes und sicheres Gehalt sowie eine einwandfreie Bonität erforderlich. Allerdings spielt auch das Haus und dessen Wert eine Rolle. Zwar unterscheiden sich die Anforderungen der Banken in einigen Details, mit den folgenden Nachweisen sollten Sie jedoch auf der sicheren Seite sein:

| Persönliche Voraussetzungen | Berufliche & finanzielle Voraussetzungen | Objekt- und Beleihungsunterlagen |

|---|---|---|

|

Volljährigkeit (Personalausweis oder Reisepass) |

Unbefristetes Arbeitsverhältnis außerhalb der Probezeit (Arbeitsvertrag) |

Exposé oder Kaufvertrag, Notarvertrag & Grundbuchauszug |

|

Deutscher Hauptwohnsitz (Personalausweis oder Meldebescheinigung) |

Festes, gutes Netto-Einkommen & positives Haushaltssaldo | Bei Bau: Kostenaufstellung, Baubeschreibung, ggf. Baugenehmigung |

|

Deutsches Bankkonto (Banknachweis oder Kontoauszüge bzw. Screenshots mit sichtbarer IBAN und Bankname) |

Gehaltsabrechnungen der letzten 3 Monate + aktuelle Lohnsteuerbescheinigung | Objektbewertung (Verkehrs- und Beleihungswert) durch Bank / Gutachter |

|

Hervorragender SCHUFA-Score (wird automatisch von den Banken eingeholt) |

Keine hohen anderen Kredite, keine Überschuldung (Kontoauszüge, Screenshots) |

Kostenvoranschläge bzw. Rechnungen im Falle von Sanierungen / Modernisierungen |

| Detaillierte Haushalts-Kostenaufstellung pro Monat und Jahr – muss genug Freiraum belassen |

Detaillierter Arbeits-, Zeit- und Kostenplan bei geplanter Eigenleistung (manche Banken verlangen fachspezifische Qualifikationsnachweise) |

|

| Angemessener Beleihungswert (wird i.d.R. durch die Bank ermittelt) |

Gibt es Tipps für eine Vollfinanzierung?

Bonität prüfen

Unterlagen vollständig vorbereiten

Haushaltsrechnung erstellen

Eigenkapital strategisch einsetzen

Sicherheiten

Häufige Fragen zur Vollfinanzierung

Was ist eine Vollfinanzierung?

Eine Vollfinanzierung bedeutet, dass Sie den vollständigen Kaufpreis einer Immobilie – und in manchen Fällen auch die Kaufnebenkosten – über ein Darlehen finanzieren, ohne Eigenkapital einzubringen. Diese Finanzierungsform ist nur unter bestimmten Voraussetzungen möglich, etwa bei sehr guter Bonität, sicherem Einkommen und gegebenenfalls zusätzlichen Sicherheiten. Banken bewerten solche Kredite als risikoreicher, weshalb häufig höhere Zinsen und strengere Prüfverfahren gelten.

Welche Bedingungen gelten für eine Vollfinanzierung?

Generell kann jeder, der am Erwerb einer Immobilie ohne Eigenkapital interessiert ist, eine Vollfinanzierung beantragen. Die Banken legen dabei Wert auf eine gute Bonität und ein verhältnismäßig hohes Einkommen. Denn die aufzunehmende Kreditsumme erhöht sich ohne Eigenkapital. Außerdem wird die Tilgungsrate durch den Zinsaufschlag höher angesetzt als bei einem Annuitätendarlehen mit Eigenkapital. Ein gutes Zahlungsverhalten sowie ein hohes Einkommen sind für die Bank wichtige Parameter bei der Einschätzung, ob Sie den Kredit regulär zurückzahlen können.

Weshalb sind die Lage und der Zustand der Immobilie von Bedeutung?

Die Lage, die Bausubstanz und die Ausstattung bestimmen den Wert der Immobilie. Sollten Sie die Raten nicht zahlen können, möchte die Bank bei einem Verkauf des Objekts das bestmögliche Ergebnis erzielen. Das ist nur der Fall, wenn die Immobilie in einem guten Zustand ist und sich in einer attraktiven Lage befindet. Der Zustand der Immobilie beeinflusst somit auch das Kreditangebot.

Kann ich meine Immobilie über eine Vermietung finanzieren?

Prinzipiell ja. Doch Mieteinnahmen können durch Leerstand oder Umbau- und Modernisierungsarbeiten ausbleiben. Aus diesem Grund kalkuliert die Bank auch nicht die volle Miete, sondern nur einen gewissen Anteil als Einnahme. Die Vermietung der Immobilie allein bietet dem Kreditgeber also keine ausreichende Sicherheit. Sie erhalten jedoch Steuervorteile, wenn Sie eine finanzierte Wohnung oder ein Haus vermieten.

Sind laufende Kredite ein Hindernis für eine Vollfinanzierung?

Eine gute Bonität ergibt sich auch aus einem regelmäßigen Zahlungsverhalten ohne Ausfälle. Sollten Sie parallel bereits einen Kredit bedienen, beispielsweise für ein Auto, ist dies bei einer zuverlässigen Ratenzahlung kein Ausschlusskriterium.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit