- Digitale Antragsstrecke mit schneller Rückmeldung

7.000 Euro Kredite online vergleichen

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

Das Wichtigste zum 7.000 Euro Kredit in Kürze

- Flexible Finanzierung: Ein 7.000 Euro Kredit eignet sich ideal für viele Lebenssituationen – von neuen Möbeln oder Haushaltsgeräten über Renovierungen und Autoreparaturen bis hin zur Ablösung teurer Überziehungen. So bleiben Sie finanziell handlungsfähig, ohne Ihre Rücklagen anzugreifen.

- Zinsen clever vergleichen: Mit dem kostenlosen Online-Vergleich von smava prüfen Sie innerhalb weniger Minuten die Konditionen zahlreicher Banken. So finden Sie das Angebot mit dem besten Zinssatz – und sparen bares Geld bei gleicher Kreditsumme.

- Bonitätsneutraler Vergleich: Ihr SCHUFA-Score bleibt beim Vergleich vollständig unberührt. Erst wenn Sie sich für ein konkretes Kreditangebot entscheiden und den Antrag stellen, erfolgt eine tatsächliche Bonitätsanfrage.

- Raten, die planbar bleiben: Feste Laufzeiten und konstante Monatsraten sorgen dafür, dass Sie Ihre Rückzahlung genau kalkulieren können. So behalten Sie jederzeit den Überblick über Ihre Finanzen und vermeiden unangenehme Überraschungen.

- Einfach & schnell online abschließen: Dank digitaler Abläufe bei smava und seinen Partnerbanken – inklusive Online-Legitimation und elektronischer Unterschrift – können Sie Ihren 7.000 Euro Kredit komplett online beantragen. In vielen Fällen erfolgt die Auszahlung bereits innerhalb von 24 bis 48 Stunden.

Was kann ich mit einem 7.000 Euro Kredit machen?

Das kommt ganz allein auf Sie an. Denn einen 7.000 Euro Kredit können Sie bei smava sowohl für eine freie Verwendung als auch zweckgebunden erhalten. Sie allein bestimmen deshalb, wofür Sie das Geld nutzen möchten. Einzelne Anschaffungen sind damit ebenso möglich wie eine gestückelte Verwendung für mehrere Projekte.

info

Beachten Sie bitte,…

dass Sie bei Angabe eines konkreten Verwendungszwecks Nachweise erbringen müssen. Entweder bereits während des Kreditantrags (bspw. Kostenvoranschläge oder Händlerangebote) oder spätestens nach Auszahlung. Dadurch stellen Banken sicher, dass die stets niedrigeren Zinssätze, die mit einer Zweckbindung einhergehen, nicht missbräuchlich genutzt werden.

Welche Schritte benötige ich für einen 7.000 Euro Kredit?

Sie haben keine Lust, tagelang zu vergleichen, Unterlagen per Post hin- und herzusenden und dennoch befürchten zu müssen, keinen auf Sie zugeschnittenen Kredit über 7.000 Euro zu erhalten? Dann sind Sie bei smava genau richtig. Denn bei uns sind es bis zum Kreditabschluss nur drei einfache Schritte, die Sie innerhalb weniger Minuten auf nahezu jedem internetfähigen Gerät durchführen können.

Konditionenanfrage stellen

Um Ihren 7.000 Euro Kredit sofort zu finden, geben Sie Ihre Wunschlaufzeit und, falls möglich, einen einen Verwendungszweck ein. Dieser kann für spürbar bessere Zinsen sorgen. Anschließend benötigt unser Vergleichsrechner diverse Angaben zu Ihrer Person und zu Ihrem finanziellen Hintergrund.

Kreditangebote vergleichen

Mit Ihren Informationen ermittelt unser Vergleichsrechner nun individuelle Angebote für 7.000 Euro Kredite unserer Finanzierungspartner und stellt Sie Ihnen übersichtlich dar. Sie möchten wissen, wie sich die Angebote mit anderen Basisdaten verändern? Dann starten Sie den Rechner gern neu.

Kredit online beantragen

Wenn Ihnen ein Angebot besonders zusagt, können Sie von dort direkt in die Kreditbeantragung wechseln. Schicken Sie die Unterlagen postalisch an die Bank oder laden Sie sie flugs in digitaler Form hoch. Danach ist es nötig, sich zu legitimieren. Dies kann auf einer Poststelle durch das Post-Ident-Verfahren geschehen oder per Videocall via Video-Ident-Verfahren. Hat das Kreditinstitut Ihre Unterlagen und den Antrag, kann der 7.000 Euro Kredit nach Prüfung und Zusage bereits 24 bis 48 Stunden später auf Ihrem Konto eintreffen.

Über 300.000 zufriedene Kunden seit 2007

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

Was sind die Voraussetzungen für einen 7.000 Euro Kredit?

Um einen Kredit über 7.000 Euro zu erhalten, müssen Sie der Bank vor allem über Ihre persönlichen und finanziellen Verhältnisse Aufschluss geben. Hinter vielem davon stecken für die Bank verpflichtende Gesetze, anderes ist zur Risikominimierung und Zinskalkulation erforderlich:

| Kriterium | Erläuterung | Nachweismöglichkeiten (entweder-oder) |

|---|---|---|

| Volljährigkeit | Sie müssen mindestens 18 Jahre alt sein, weil Sie erst ab diesem Tag voll geschäftsfähig sind. |

✓ Personalausweis ✓ Reisepass |

| Deutscher Wohnsitz | Zumindest Ihr Hauptwohnsitz muss sich in Deutschland befinden – inklusive Meldeadresse. |

✓ Personalausweis mit gültiger Adresse ✓ Amtliche Meldebescheinigung |

| Deutsche Bankverbindung | Sie benötigen ein (Giro-)Konto bei einer hiesigen Bank, auf das der 7.000 Euro Kredit überwiesen werden kann. |

✓ Aktueller Kontoauszug ✓ Bankbestätigung ✓ Online-Banking-Screenshot Ihr Name, die IBAN, die BIC und der Bankname müssen ersichtlich sein. |

| Regelmäßiges Einkommen | Um die Raten zahlen zu können, müssen Sie ein regelmäßiges Einkommen nachweisen. |

✓ Aktuelle Kontoauszüge ✓ Online-Banking-Screenshots mit Gehaltseingängen ✓ Abrechnungen des Arbeitgebers |

| Ausreichende Kreditwürdigkeit | Eine ausreichende Bonität ist für einen positiven Kreditantrag unverzichtbar. |

✓ Aktuelle Kontoauszüge ✓ Online-Banking-Screenshots Ihren ebenfalls erforderlichen SCHUFA-Score prüft die Bank automatisch. |

Wie funktioniert die Legitimation?

Um Ihren Kredit über 7.000 Euro verbindlich abzuschließen, müssen Sie Ihre Identität bestätigen (= Legitimation). Dabei haben Sie die Wahl zwischen dem Postident-Verfahren und dem Videoident-Verfahren. Im ersten Fall gehen Sie mit den Kreditunterlagen und dem Post-Ident-Coupon zur Bestätigung Ihrer Person bei der nächstgelegenen Poststelle vorbei. Diesen finden Sie in Ihrem Kreditvertrag. Der Postangestellte leitet nach der Überprüfung direkt eine Bestätigung an die Bank weiter. Noch bequemer und von zu Hause aus funktioniert das Video-Ident-Verfahren. Hierbei bestätigen Sie die Angaben zu Ihrem Kredit über 7.000 Euro sowie Ihre Identität einfach per Videoanruf. Dafür benötigen Sie lediglich ein Smartphone, Tablet oder Laptop sowie eine stabile Internetverbindung.

Wie bekomme ich einen günstigen 7.000 Euro Kredit?

Sechs Faktoren bestimmen, was ein 7.000 Euro Kredit Sie individuell kosten wird:

Allgemeines Zinsniveau

Gewünschte Laufzeit

Ihre Bonität

Verwendungszweck

Sicherheiten

Effektivzins

Da außerdem Bank-interne Praktiken trotz gleicher Voraussetzungen für unterschiedliche Zinssätze sorgen können, sollten Sie für Ihren 7.000 Euro Kredit möglichst umfassend alle Angebote vergleichen und keinesfalls beim Erstbesten zugreifen.

info

Hinweis

Das allgemeine Zinsniveau liegt jenseits der Kontrolle von herkömmlichen Geschäftsbanken. Jedes dieser Institute kann Ihnen daher – selbst bei vorzüglicher Bonität – nur einen gewissen Mindestzinssatz anbieten, jedoch nicht unter das Level des Zinsniveaus gehen.

Wie kann ich einen 7.000 Euro Kredit einfach berechnen?

Nutzen Sie dafür einfach unseren

- kostenlosen,

- SCHUFA-neutralen,

- selbsterklärenden

Online-Rechner. In ihm können Sie alles nach Wunsch einstellen und so sehen, wie sich die Parameter gegenseitig beeinflussen.

Von dort können Sie natürlich direkt in den Kreditvergleich übergehen:

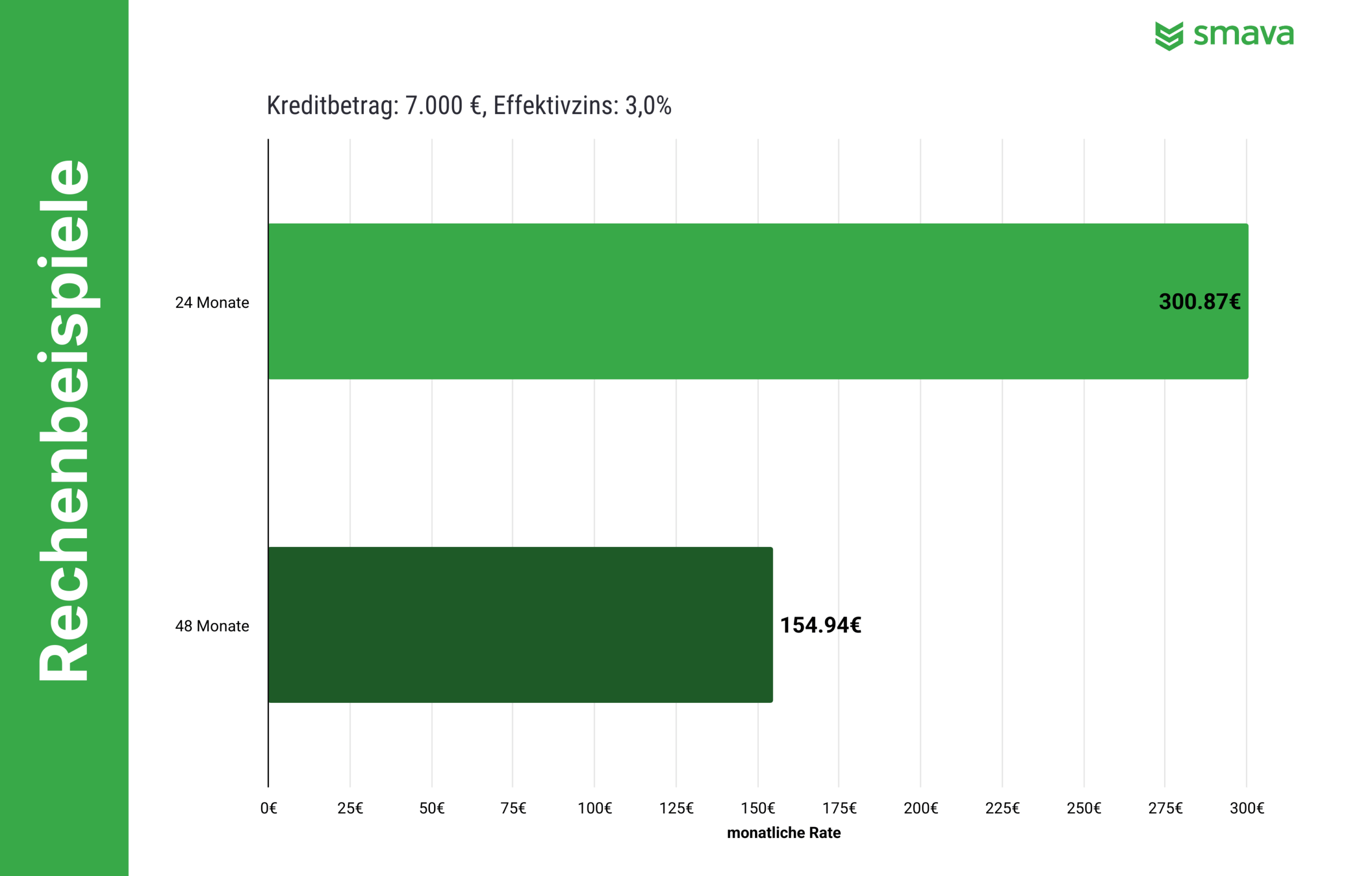

Rechenbeispiel: Wie wirken sich Zinsen und Laufzeiten bei einem 7.000 Euro Kredit aus?

Ratenhöhe, Effektivzins und Laufzeit sind die wichtigsten Parameter innerhalb Ihrer individuellen Einstellungen. In der folgenden Tabelle können Sie sehen, wie sich unterschiedliche Laufzeiten und ein veränderter Effektivzins auf Ihre monatliche Rate und den Gesamt-Zinsaufwand auswirken:

| Nettokreditbetrag | Laufzeit | Effektivzins | Monatliche Rate | Zinsaufwand |

|---|---|---|---|---|

| 7.000 € | 24 Monate | 3 % | 300,87 € | 220,84 € |

| 7.000 € | 48 Monate | 3 % | 154,94 € | 437,13 € |

| 7.000 € | 24 Monate | 4 % | 303,97 € | 295,39 € |

| 7.000 € | 48 Monate | 4 % | 158,05 € | 586,56 € |

info

Hinweis

Diese Tabelle ist lediglich als Beispiel zu verstehen. Ihren individuellen Zinssatz erhalten Sie nach Antragsprüfung durch die Bank. Nutzen Sie unseren Kreditvergleich, um konkrete und unverbindliche Angebote zu finden.

Das sagen unsere Kunden

Welche Gründe sprechen für smava?

SCHUFA-neutral & unverbindlich

SCHUFA-neutral

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlose Kreditberatung

Kostenlos

Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sichere Datenübertragung

Sicher

Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Besonders günstige Konditionen

Günstig

Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

300.000 zufriedene Kunden

Zufriedenheit

smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Über 10 Jahre Erfahrung

Erfahrung

smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

Mehrfach ausgezeichnet

Auszeichnungen

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell zum günstigen Kredit

Schnell

Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

SCHUFA-neutral Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlos Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sicher Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Günstig Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

Schnell Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Wie erhalte ich schnell einen 7.000 Euro Kredit?

Der schnellste Weg zu Ihrem 7.000 Euro stets digital. Folgende Bausteine können Sie bei smava und seinen Finanzierungspartnern nutzen:

- Digitaler Dokumenten-Upload

- Video-Ident-Verfahren

- Qualifizierte Elektronische Signatur (QES)

- Digitaler Kontoblick (DAC)

Damit können Sie das reine Vergleichs- und Antragsprozedere bis zum positiven Kreditbescheid in etwa 90 bis 180 Minuten bewältigen. Da die Bank danach sofort die Überweisung in Auftrag gibt, kann der 7.000 Euro Kredit noch am selben Tag oder nach 24 bis 48 Stunden auf Ihrem Konto sein – dabei spielt es unter anderem eine Rolle, wie viele Kreditanträge die Bank zu bewältigen hat, ob es sich um einen Wochentag handelt und zu welcher Uhrzeit Sie den Antrag stellen. Je früher am Tag, desto besser.

Vergleichen Sie jetzt unverbindlich und kostenlos passende Kredite über 7.000 Euro

7.000 € Kredite vergleichen

7.000 € Kredite vergleichen

Häufige Fragen zum Kredit über 7.000 Euro

Ist ein Kredit über 7.000 Euro ein Kleinkredit?

Ja. Bei Darlehen an Privatpersonen definieren Banken üblicherweise alles bis zu einem Betrag von etwa 10.000 Euro als Kleinkredit.

Welche Raten muss ich beim 7.000 Euro Kredit zahlen?

In den allermeisten Fällen ist ein 7.000 Euro Kredit als Annuitätendarlehen gestaltet. Die Ratenhöhe erfahren Sie im Rahmen des Kreditangebots von der Bank. Diese Rate bleibt anschließend Monat für Monat gleich hoch – lediglich intern ändert sich das Verhältnis von Tilgungs- zu Zinsanteil.

Kann ich auch als Selbstständiger einen 7.000 Euro Kredit bekommen?

Ja, sowohl für eine private als auch betriebliche Nutzung. Bedenken Sie jedoch, dass Banken von Selbstständigen grundsätzlich umfangreichere Einkommensnachweise verlangen und höhere Bonitätsanforderungen stellen – und eventuell zusätzliche Sicherheiten verlangen.

Welche Laufzeit ist beim 7.000 Euro Kredit möglich?

Das kommt auf den Einzelfall an. Üblich sind im Privatbereich bei solchen Summen Laufzeiten zwischen zirka 12 und 60 Monaten. Für viele Kreditnehmer sind 36 bis 48 Monate beim 7.000 Euro Kredit ein gutes Mittelmaß zwischen Zinshöhe und Ratenbelastung.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen