Ein zweiter Kreditnehmer erhöht die Chance auf eine Kreditzusage und bessere Zinsen. Das liegt daran, dass zwei Einkommen höher sind als das der Einzelperson – die Bank hat somit mehr Sicherheit. Doch was bedeutet es, zweiter Kreditnehmer zu sein und welche Verpflichtungen gehen damit einher? Die Antworten finden Sie in diesem Ratgeber!

Das Wichtigste zum zweiten Kreditnehmer in Kürze

- Ein zweiter Kreditnehmer beantragt den Kredit gemeinsam mit einer weiteren Person. Beide stehen im Antrag und im Vertrag.

- Aus Sicht der Bank sinkt das Ausfallrisiko, da zwei Einkommen oder Vermögenswerte berücksichtigt werden können.

- Volljährigkeit und ausreichende Bonität sind erforderlich. Die persönliche Beziehung zwischen erstem und zweitem Kreditnehmer ist dabei nachrangig.

- Die Chance auf eine Zusage steigt. Liegt beim zweiten Kreditnehmer eine bessere Bonität vor, können zusätzlich günstigere Zinsen möglich sein.

Was ist ein zweiter Kreditnehmer?

Ein zweiter Kreditnehmer (auch Mitantragsteller) bedeutet: Sie beantragen zu zweit – mit gleichen Rechten und gleicher Verantwortung. Beide unterschreiben, beide werden geprüft und beide stehen im SCHUFA-Eintrag. Praktisch heißt das: Alle wichtigen Entscheidungen treffen Sie gemeinsam (z. B. Laufzeit ändern, Sondertilgung). Und wenn es einmal eng wird, sichert das Einkommen der zweiten Person die Rate ab – genau das sorgt oft für bessere Zinsen und eine höhere Annahmewahrscheinlichkeit.

Zweiter Kreditnehmer oder Bürge?

Ein zweiter Kreditnehmer verbessert in der Regel Zins, Wahrscheinlichkeit für eine Kreditbewilligung und möglichen Kreditrahmen stärker als ein Bürge. Der Bürge ist vor allem eine Absicherung für den Notfall, wirkt aber meist weniger auf die Konditionen.

- Mitantragsteller / zweiter Kreditnehmer

Beide Personen unterschreiben den Kreditvertrag gleichberechtigt. Beide haben Mitbestimmungsrechte, werden bonitätsgeprüft und in der SCHUFA erfasst. Die Verantwortung für die Rückzahlung tragen beide gemeinsam. - Bürge

Der Bürge unterschreibt einen separaten Bürgschaftsvertrag. Er ist kein Darlehensnehmer, hat kein Mitspracherecht und erscheint in der Regel nicht als Kreditnehmer in der SCHUFA. Er wird von der Bank herangezogen, wenn Zahlungen dauerhaft ausfallen.

Wie groß ist der Zinsvorteil mit einem zweiten Kreditnehmer?

Der durchschnittliche effektive Zinssatz für über smava vermittelte und ausgezahlte Kredite war mit einem zweiten Kreditnehmer zwischen Dezember 2024 und Juni 2026 im Schnitt 10,31 Prozent niedriger als bei Krediten ohne zweiten Kreditnehmer (1). Wer im gleichen Zeitraum zu zweit einen Kredit aufnahm, zahlte einen durchschnittlichen Zinssatz von 6,40 Prozent statt 7,14 Prozent.

Beispiel: 30.000 € | 60 Monate – Rate, Zins, Gesamtkosten im Vergleich

| Ohne 2. Kreditnehmer | Mit 2. Kreditnehmer | |

|---|---|---|

| Effektiver Jahreszins | 7,14 % | 6,40 % |

| Monatliche Rate | 592,82 € | 583,07 € |

| Zinsaufwand | 5.569,21 € | 4.984,26 € |

| Kreditkosten gesamt | 35.569,21 € | 34.984,26 € |

| Ersparnis | 584,95 € |

info

Fazit:

Ein zweiter Kreditnehmer reduziert die Gesamtkosten dann, wenn er das Risiko senkt und dadurch bessere Zinsen ermöglicht – optimal kombiniert mit einer passenden Laufzeit, um die Gesamtkosten zu reduzieren.

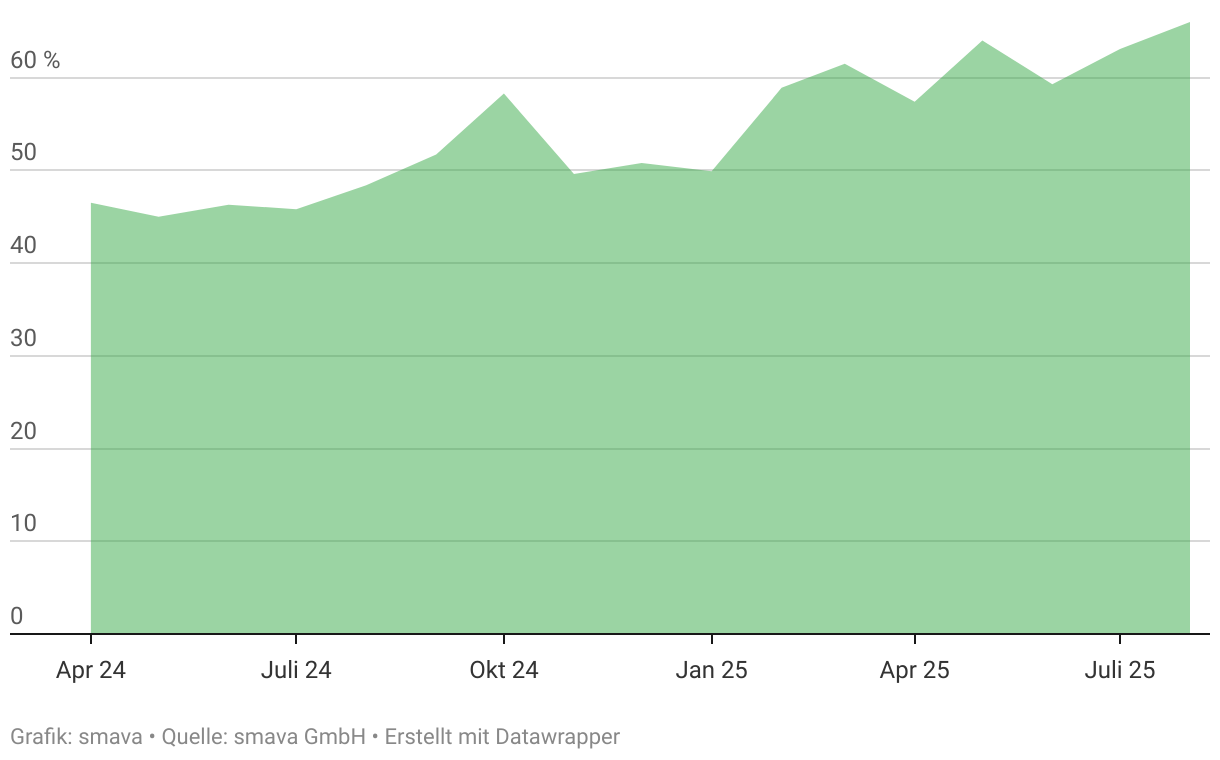

Wie stark steigt die Annahmewahrscheinlichkeit mit einem zweiten Kreditnehmer?

Mit zwei Kreditnehmern liegt die Annahmewahrscheinlichkeit durchschnittlich 66,68 Prozent höher (2). Im aktuellsten Auswertungsmonat Juni 2026 lag der Effekt bei 77,54 Prozent. Das bedeutet, dass wenn ein einzelner Kreditnehmer beispielsweise eine Kredit-Annahmewahrscheinlichkeit von 40 Prozent hat, sich diese durch das Hinzufügen eines zweiten Kreditnehmers im Juni 2026 durchschnittlich auf 71,02 Prozent erhöht hätte. Daher empfiehlt es sich bereits vor der Übermittlung persönlicher Daten an die Bank einen zweiten Kreditnehmer hinzuzufügen, um zwischen einer möglichst breiten Anzahl an vermittelten Angeboten das passende Kreditangebot anzunehmen.

Entwicklung der Annahmeverbesserung

Möglichst viele Kreditangebote erhalten

Wer zu zweit einen Ratenkredit beantragt, steigert die Annahmewahrscheinlichkeit signifikant. Lassen Sie prüfen, ob ein zweiter Kreditnehmer in Ihrem Fall die Zinsen senkt und die Annahmewahrscheinlichkeit erhöht – kostenlos & SCHUFA-neutral.

Wer kommt als zweiter Kreditnehmer in Frage?

Jede volljährige Person mit Wohnsitz in Deutschland, Einkommen und einwandfreier Bonität kann zweiter Kreditnehmer werden – unabhängig davon, ob sie mit Ihnen verwandt ist oder im selben Haushalt lebt. Entscheidend ist die Tragfähigkeit: zwei stabile Einkommen, saubere Kontoführung, realistische Rate.

Grundvoraussetzungen

- Volljährigkeit

- Wohnsitz in Deutschland

- Regelmäßiges Nettoeinkommen

- Keine negativen SCHUFA-Merkmale

- Rate tragbar

Wer kommt nicht in Frage?

Wenn die zweite Person den Antrag aus Bankensicht nicht verbessert oder kaum freies Budget mitbringt, verbessert sie den bonitätsabhängigen Zins sowie die Annahmewahrscheinlichkeit nicht. In diesen Fällen sollten Sie den Kredit lieber allein beantragen oder eine Alternative prüfen.

Typische Fälle ohne Vorteil

- Unsicheres / wechselhaftes Einkommen

Probezeit, kurz befristete Verträge, Arbeit auf Abruf ohne Mindeststunden. → Risiko bleibt, Zinsvorteil bleibt aus. - Viele laufende Raten / wenig freie Mittel

Wenn die zweite Person bereits mehrere Verpflichtungen hat, steigt die Gesamtbelastung, ohne dass der Antrag robuster wird. - Ungeordnete Kontoführung

Häufige Rücklastschriften oder unklare Geldflüsse erhöhen das Ausfallrisiko, selbst bei vorhandenem Einkommen. - Sehr geringe oder nicht anerkannte Einkünfte

Minijob ohne garantierte Stunden; Studium ohne eigenes Einkommen. → Zählt kaum in der Haushaltsrechnung. - Deutlich schwächere Bonität

Wenn die zweite Person eine deutlich niedrigere Kreditwürdigkeit aufweist, zieht sie den Antrag nicht nach oben.

Worauf sollten Kreditnehmer achten?

Kurzer Überblick über die wichtigsten Effekte, wenn eine zweite Person den Kreditantrag unterschreibt.

| Aspekt | Pro | Contra |

|---|---|---|

| Zinsen | Geringeres Ausfallrisiko führt zu durchschnittlich 10,31 % niedrigeren Effektivzinsen (1) | Niedrigere Zinsen gelten nur, wenn der Mitantragsteller das Ausfallrisiko für die Bank reduziert |

| Annahmewahrscheinlichkeit | Ø +66,68 % höhere Annahmewahrscheinlichkeit (2) | Trotzdem Ablehnung möglich bei Negativmerkmalen (SCHUFA, Inkasso) oder unvollständigen Unterlagen |

| Kreditsumme | Höhere Summe optional möglich oder bei gleicher Summe oft niedrigere Rate oder flexiblere Laufzeit | Kein Nachteil, solange die Summe nicht erhöht wird. Nachteil entsteht erst, wenn mehr aufgenommen wird → höhere Gesamtkosten |

| Laufzeit | Zwei Einkommen erlauben oft feiner abgestimmte Raten bzw. Laufzeiten | Abhängigkeit von zwei Personen: Änderungen erfordern Zustimmung beider und ggf. Bankfreigabe |

| Haftung (Status & Verantwortung) | Klarer Status: Beide sind gleichberechtigte Vertragspartner mit Informations- und Mitbestimmungsrechten | Gesamtschuldnerische Haftung: Jede Person haftet für 100 % der Restschuld; bei Ausfall einer Person trägt die andere die volle Rate |

| Einfluss auf Bonität (SCHUFA) | Pünktliche Raten stärken die Zahlungshistorie beider | Der Kredit erscheint bei beiden in der SCHUFA; während der Laufzeit ist der Spielraum für weitere Finanzierungen eingeschränkt |

Warum kann ein zweiter Kreditnehmer die Gesamtkosten reduzieren?

Ein zweiter Kreditnehmer kann die Zinsaufschläge senken und somit die Gesamtkosten des Kredits verringern, sofern er aus Sicht der Bank das Risiko spürbar reduziert. Dies ist typischerweise durch stabile, belegbare Einkommen, eine saubere Zahlungshistorie und eine tragfähige Haushaltsrechnung möglich.

Bankenlogik: Zweiter Kreditnehmer senkt das Ausfallrisiko

Banken bepreisen Kredite risikobasiert. Sinkt das erwartete Risiko, sinken in der Regel die Zinsaufschläge.

- Ausfallwahrscheinlichkeit sinkt: Zwei stabile Einkommen verringern die Chance, dass Raten ausfallen. Falls ein Einkommen wegfällt, kann das zweite überbrücken.

- Die Verlustquote kann sinken: Mit zwei Schuldnern ist die Wahrscheinlichkeit höher, offene Beträge eingefordert zu bekommen.

- Bessere Risikoklasse: Interne Scoring-Modelle bewerten die Kombination beider Profile. Ein stärkeres Gesamtprofil führt oft zu einer besseren Klasse, die Grundlage für günstigere Zinsen.

Haushaltsrechnung: Höhere Tragfähigkeit & mehr freie Liquidität

Banken prüfen, ob die geplante Rate zum verfügbaren Einkommen passt – unabhängig davon, ob die beiden Kreditnehmer in einem gemeinsamen Haushalt leben. Berücksichtigt werden beide Einkommen und die jeweiligen Fixkosten (z. B. Miete, laufende Raten, Unterhalt). Falls ein gemeinsamer Haushalt geführt wird, werden die Fixkosten oftmals geteilt, was sich wiederum positiv auf die Haushaltsrechnung auswirken kann.

Risiken und Pflichten für die Kreditnehmer

- Prinzip: Zwei Kreditnehmer sind gleichberechtigt und haften gesamtschuldnerisch (fällt eine Person aus, leistet die andere).

- SCHUFA & Bonität: Eintrag bei beiden; pünktliche Raten wirken stabilisierend. Realistische Rate, Lastschrift und Puffer sichern die Laufzeit.

- Engpässe: Früh die Bank informieren – Optionen: Ratenanpassung, Stundung, Laufzeitverlängerung. Notfallplan (temporäre Vollrate) definieren.

- Veränderungen: Bei Trennung / Jobwechsel bleibt der Kredit bestehen. Entlassung aus dem Vertrag nur mit Bankzustimmung. Optionen: Umschuldung, Vertragsänderung, Sonder- oder Teiltilgung.

- Organisation: Zahlungsweg, Zuständigkeiten und Vollmachten festlegen; bei Konflikten Mediation erwägen.

Die wichtigsten Fragen zum zweiten Kreditnehmer

Wer kann zweiter Kreditnehmer sein – und wer nicht?

Jede volljährige Person mit Wohnsitz in Deutschland, Einkommen und einwandfreier Bonität kann zweiter Kreditnehmer werden. Nicht geeignet sind Personen mit SCHUFA- Einträgen, laufenden Inkassoverfahren oder unsicheren Einkommen.

Welche Unterlagen benötigen beide Kreditnehmer?

Gültiger Ausweis, Meldeadresse in Deutschland, Einkommensnachweise (i. d. R. 3 Gehalts-/Bezügemitteilungen bzw. Rentenbescheid), Kontoauszüge (1–3 Monate, Gehaltseingänge sichtbar), Arbeitsvertrag / Beamtennachweis, ggf. Aufenthaltstitel/Steuer-ID. Bei Sonderfällen (z. B. Nebeneinkünfte) zusätzliche Belege.

Was passiert bei Trennung oder Jobwechsel?

Beide Kreditnehmer haften weiterhin gesamtschuldnerisch. Eine Entlassung einer Person ist nur mit Bankzustimmung nach erneuter Bonitätsprüfung möglich (oft per Umschuldung auf eine Person oder Vertragsänderung / Laufzeit).

Ist ein Bürge eine Alternative zum zweiten Kreditnehmer?

Teilweise. Ein Bürge ist kein Darlehensnehmer; er haftet vertraglich im Störfall (bei selbstschuldnerischer Bürgschaft auch ohne vorherige Vollstreckung beim Hauptschuldner). Das verbessert die Risikodeckung der Bank, wirkt aber meist schwächer auf Zins und Annahmewahrscheinlichkeit als ein gleichberechtigter Mitkreditnehmer, der den bankeigenen Score verbessert.

Kann ich den zweiten Kreditnehmer später aus dem Kredit entlassen lassen?

Nur, wenn die verbleibende Person den Kredit alleine tragen kann und die Bank zustimmt. In der Praxis meist per Umschuldung oder Vertragsänderung; es können Gebühren anfallen, neue SCHUFA-Prüfung ist üblich. Ein Rechtsanspruch auf Entlassung besteht nicht.

Mehrkosten vermeiden – individuelle Kreditberatung

Jetzt persönliche Konditionen prüfen und optimieren (kostenlos & SCHUFA-neutral) inkl. kostenloser Beratung bei Sonderfällen (unsichere Bonität, variable Einkommen, negative Effekte)

Angebote einsehen

Angebote einsehen

Daten, Transparenz & Methodik

(1) smava GmbH: Ausgewertet wurden fest verzinste Konsumentenkredite (Ratenkredite), die über smava abgeschlossen wurden. Betrachtungszeitraum: Dezember 2024 bis Juni 2026, Auswertung monatlich. Verglichen wird das Zinsniveau nach Anzahl der Kreditnehmer (ein vs. zwei Kreditnehmer). Die ausgewiesene Kennzahl ist der durchschnittliche effektive Jahreszins (arithmetischer Mittelwert) je Monat und Segment.

(2) smava GmbH: Für Aussagen zur Annahmewahrscheinlichkeit wurde die Annahmequote je Monat und Segment (ein vs. zwei Kreditnehmer) ausgewertet. Eine „Annahme“ ist definiert als der Fall, dass nach erfolgreicher Übermittlung der Daten eines Kreditvergleichs an die Partnerbank(en) mindestens ein Kreditangebot einer Bank eingeht. Betrachtungszeitraum: Dezember 2024 bis Juni 2026, Auswertung monatlich. Datengrundlage sind über smava vermittelte Ratenkredite bei teilnehmenden Partnerbanken. Soweit eine Verbesserung der Annahmewahrscheinlichkeit genannt wird, beschreibt er den relativen Unterschied der mittleren Annahmequote zwischen Anträgen mit zwei Kreditnehmern und solchen mit einem Kreditnehmer über den betrachteten Zeitraum.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit