Das Ausfallrisiko beschreibt die Wahrscheinlichkeit, dass ein Kredit nicht wie vereinbart zurückgezahlt wird. Für Kreditgeber ist es eine zentrale Entscheidungsgrundlage. Erfahren Sie, wie das Risiko berechnet wird und welche Faktoren Ihre Kreditvergabe beeinflussen.

Das Wichtigste zum Ausfallrisiko beim Kredit im Überblick

- Das Ausfallrisiko beschreibt die Gefahr, dass ein Kreditnehmer seinen Zahlungsverpflichtungen nicht oder nicht fristgerecht nachkommt.

- Es setzt sich aus mehreren Faktoren zusammen, etwa der Ausfallwahrscheinlichkeit, der Verlusthöhe im Ernstfall sowie der aktuellen Kredithöhe bzw. Restschuld.

- Bewertet wird das Ausfallrisiko im Rahmen der Bonitätsprüfung: Banken analysieren verschiedene Faktoren und nutzen interne Modelle zur Einschätzung.

- Je nach Risikoeinstufung ergeben sich unterschiedliche Konsequenzen – von höheren Zinsen über strengere Bedingungen bis hin zur Kreditablehnung.

- Auch Ihr eigenes Zahlungsverhalten spielt eine Rolle: Wer sein Risiko reduziert, verbessert in der Regel seine Konditionen beim Kredit.

Was ist das Ausfallrisiko und wie setzt es sich zusammen?

Wenn eine Bank Ihnen einen Kredit gibt, dann geht das Institut mit seinem eigenen Geld in Vorleistung und muss Jahre bis teilweise Jahrzehnte darauf warten, bis das Darlehen samt Zinsen zurückgezahlt wird.

In dieser Zeit kann naturgemäß vieles geschehen, das verhindert, dass Sie den Kredit wie vertraglich vereinbart zurückzahlen. Ausfallrisiko ist der Dachbegriff für diese Gefahr.

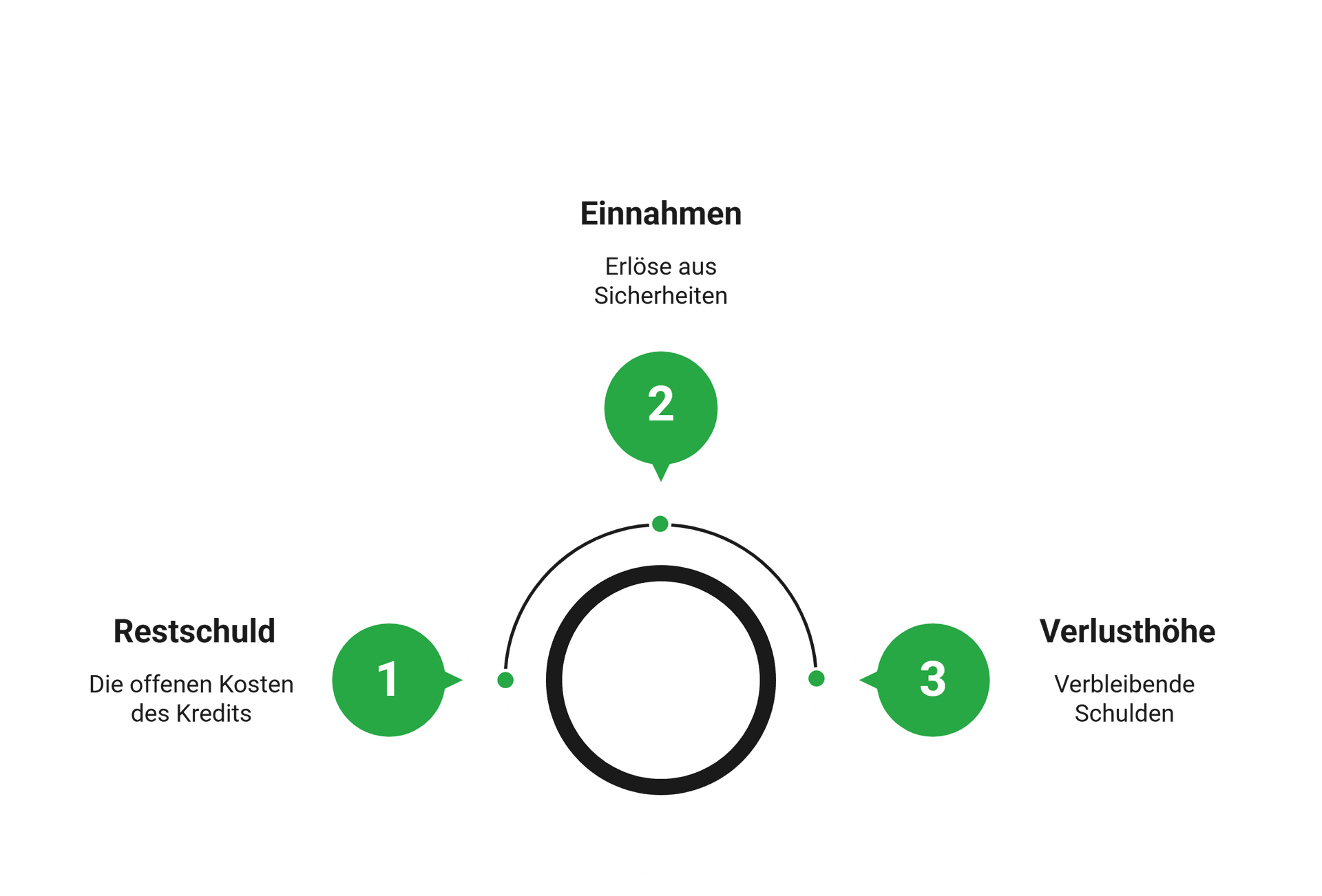

Konkret setzt es sich aus drei individuellen Faktoren zusammen:

- Wahrscheinlichkeit des Ausfalls: Wie wahrscheinlich ist es, dass der Kreditnehmer künftig seine Verpflichtungen nicht mehr erfüllen wird?

- Verlusthöhe im Ausfall: Wie hoch wäre der zu erwartende finanzielle Schaden, falls es tatsächlich zu einem Ausfall kommen sollte?

- Restschuld im Ausfall: Welche Restschuld des ursprünglichen Kredits wäre zum Zeitpunkt eines möglichen Ausfalls noch offen?

info

Verlusthöhe ≠ Restschuld

Die beim Ausfall noch offene Restschuld beschreibt, auf welchen Kreditbetrag sich das Ausfallrisiko bezieht. Die Verlusthöhe im Ausfall ist dagegen der Betrag, den die Bank tatsächlich verliert, wenn der Kreditnehmer nicht mehr zahlt. Diese Summe kann deutlich niedriger sein, etwa wenn das Kreditinstitut Sicherheiten verwerten kann. Beträgt beispielsweise bei einem Autokredit die offene Restschuld 20.000 Euro, kann die Bank aber durch den Verkauf des Wagens 15.000 Euro einnehmen, liegt die Verlusthöhe bei nur 5.000 Euro.

Wie ermittelt die Bank das Ausfallrisiko?

Das zentrale Werkzeug, um das Ausfallrisiko zu ermitteln, ist die Bonitätsprüfung. Dabei holen Banken verschiedene qualitative und quantitative Informationen des Kreditnehmers ein.

Das sind insbesondere:

| Qualitative Faktoren | Quantitative Faktoren |

|---|---|

| Beschäftigungsverhältnis: Unbefristet, befristet, selbstständig, Beamter usw. | Höhe, Regelmäßigkeit und Nachhaltigkeit der Einkünfte |

| Dauer der aktuellen Betriebszugehörigkeit und Branchenrisiko für berufliche Stabilität | Miete, Versicherungen, Unterhalt, laufende Kredite und weitere Dauerkosten |

| Bisheriges Zahlungsverhalten und etwaige Mahnverfahren | Schuldenquote, also das Verhältnis von Kreditverpflichtungen zum Einkommen |

| SCHUFA- und andere Auskunftei-Informationen wie Scores und Negativmerkmale | Anzahl, Höhe und Restlaufzeiten bestehender Kredite |

| Wohnsituation: Miete oder Eigentum, Häufigkeit von Umzügen | Sparguthaben, Wertpapiere, Immobilien und sonstige Vermögenswerte |

| Alter mit Fokus auf Laufzeit und Rückzahlungswahrscheinlichkeit | Höhe des Eigenkapitals, das in die Finanzierung eingebracht wird |

| Familienstand aufgrund der Haushaltsstruktur und etwaiger Unterhaltsverpflichtungen | Höhe der beantragten Kreditsumme |

| Allgemeine Zuverlässigkeit beim Umgang mit früheren Krediten | Laufzeit des Kredits und somit Einfluss auf das Gesamtrisiko |

| Zusätzliche Kreditnehmer / Bürgen und dadurch verstärktes Einkommen oder Haftung | Monatlich frei verfügbares Einkommen nach Abzug aller Kosten |

| Art, Wert und Verwertbarkeit potenzieller Kreditsicherheiten |

Diese Faktoren werden von Banken in interne Gewichtungen, Statistiken und Berechnungsmodelle eingefügt. Das bedeutet, die Punkte werden nicht isoliert betrachtet, sondern das Kreditinstitut bewertet ihr Zusammenspiel. Das kann für Sie durchaus positive Auswirkungen haben, weil negativ interpretierbare Merkmale durch positive ausgeglichen werden können.

info

Hinweis

Die exakte Art und Weise der Bonitätsprüfung, der Faktorengewichtung und somit der Ausfallrisikoermittlung unterscheiden sich von Bank zu Bank. Das ist auch ein wichtiger Grund dafür, warum Sie in einem Kreditvergleich trotz gleichbleibender Dateneingaben unterschiedliche Konditionen angeboten bekommen.

Kredittilgung realistisch planen

Bevor Sie einen Kredit aufnehmen, sollten Sie Ihr persönliches Ausfallrisiko realistisch einschätzen. Entscheidend ist, dass die monatliche Rate dauerhaft zu Ihrem Budget passt.

Erstellen Sie vorab eine Haushaltsrechnung und prüfen Sie, wie viel finanzieller Spielraum Ihnen bleibt. So vermeiden Sie eine zu hohe Belastung. Nutzen Sie zusätzlich Kreditrechner und vergleichen Sie verschiedene Angebote, um passende Konditionen zu finden.

Über den Kreditvergleich erhalten Sie konkrete Angebote und sehen auf einen Blick, welche Option zu Ihrer finanziellen Situation passt.

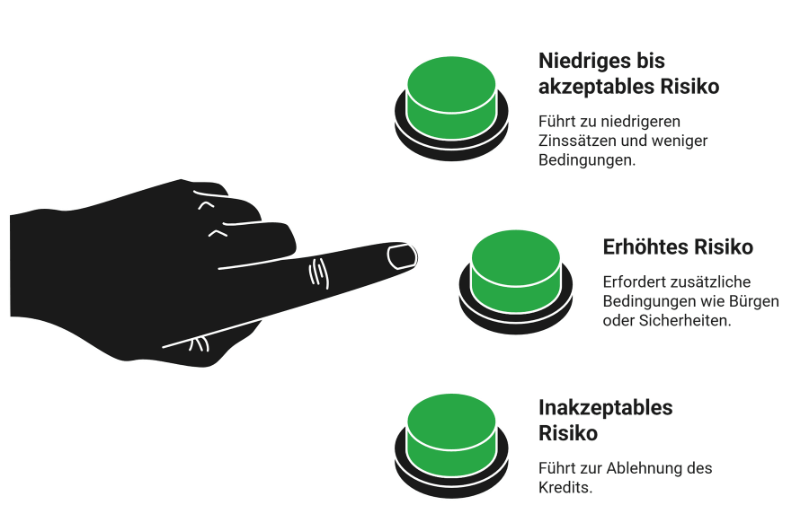

Was geschieht bei einem zu hohen Ausfallrisiko?

Das Ausfallrisiko führt aus Bankensicht zu keiner einfachen Ja/Nein-Entscheidung. Vielmehr erfolgt auch hierbei eine abgestufte Reaktion, je nachdem, wie hoch das Ausfallrisiko ist – und was die Bank intern überhaupt als „niedrig“ oder „hoch“ definiert:

Wie kann ich als Kreditnehmer das Ausfallrisiko verringern?

Am Ausfallrisiko selbst können Sie nichts ändern – dieses Risiko liegt vollends auf der Bank. Allerdings können Sie durch verschiedene Maßnahmen beeinflussen, wie das Institut die Risiken bewertet oder wie hoch der mögliche Schaden im Ausfall wäre.

Hierbei gelten drei Stoßrichtungen, an denen Sie ansetzen können:

- Zusätzliche Sicherheiten reduzieren die Verlusthöhe.

- Mehr Eigenkapital senkt die Kredithöhe.

- Ein Mitkreditnehmer senkt die Ausfallwahrscheinlichkeit.

info

Hinweis

Im Gegensatz zu einem weit verbreiteten Irrglauben reduziert eine Restschuldversicherung nicht zwangsläufig das Ausfallrisiko. Banken bewerten diese Versicherung stark uneinheitlich; teils wird sie gar nicht als risikominimierend angesehen, weil das Risiko weiter besteht und nur auf den Versicherer verlagert wird. Nicht zuletzt aufgrund der oft hohen Kosten sollten Sie Restschuldversicherungen daher stets kritisch durchrechnen und betrachten.

Die wichtigsten Fragen zum Ausfallrisiko

Was ist das Ausfallrisiko einfach erklärt?

Das Ausfallrisiko beschreibt die Wahrscheinlichkeit, dass ein Kredit nicht wie vereinbart zurückgezahlt wird. Für Banken ist es die Grundlage jeder Kreditentscheidung. Je höher das Risiko eingeschätzt wird, desto vorsichtiger fällt die Kreditvergabe aus.

Wie wird das Ausfallrisiko bei einem Kredit ermittelt?

Das Ausfallrisiko wird im Rahmen der Bonitätsprüfung bestimmt. Banken analysieren dazu Ihre finanzielle Situation, Ihr Einkommen, bestehende Verpflichtungen und Ihre Zahlungshistorie. Zusätzlich fließen statistische Modelle und Erfahrungswerte ein, um die Wahrscheinlichkeit eines Zahlungsausfalls möglichst genau einzuschätzen.

Welche Rolle spielt die Bonität beim Ausfallrisiko?

Die Bonität ist ein zentraler Faktor für das Ausfallrisiko. Sie zeigt, wie wahrscheinlich es ist, dass Sie Ihren Kredit zuverlässig zurückzahlen. Neben der SCHUFA-Auskunft berücksichtigen Banken auch Ihr Einkommen, Ihre berufliche Situation und Ihre monatlichen Ausgaben. Entscheidend ist, wie viel frei verfügbares Einkommen Ihnen nach Abzug aller Fixkosten bleibt.

Welche Auswirkungen hat ein hohes Ausfallrisiko auf den Kredit?

Ein höheres Ausfallrisiko führt in der Regel zu höheren Zinsen oder strengeren Kreditbedingungen. In einigen Fällen wird der Kreditantrag abgelehnt. Umgekehrt profitieren Sie bei einem niedrigen Risiko von besseren Konditionen und einer höheren Wahrscheinlichkeit für eine Kreditzusage.

Wie können Sie Ihr Ausfallrisiko senken?

Sie senken Ihr Ausfallrisiko, indem Sie Ihre finanzielle Situation stabil und transparent darstellen. Ein regelmäßiges Einkommen, möglichst geringe laufende Verpflichtungen und eine saubere Zahlungshistorie wirken sich positiv aus. Auch kleinere Kreditsummen oder zusätzliche Sicherheiten können die Bewertung verbessern.

Sichern Sie Ihren Kredit ab

Minimieren Sie Ihr Ausfallrisiko und vergleichen Sie Kredite mit günstigen Zinsen.

Kreditvergleich starten

Kreditvergleich starten

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit