Wo eine Bank bei herkömmlichen Krediten Geld auszahlt, tritt sie beim Avalkredit lediglich als Garantiegeber für die Verbindlichkeiten eines Kunden auf. Warum das Kreditinstitut sowas macht, wer davon wie profitiert und wo der Avalkredit noch von Bedeutung ist, erfahren Sie in diesem Ratgeber.

Das Wichtigste zum Avalkredit im Überblick

- Ein Avalkredit ist kein klassischer Kredit, bei dem Geld ausgezahlt wird. Stattdessen garantiert die Bank gegenüber einem Gläubiger eine Zahlung im Ernstfall.

- Der Avalkredit gehört zur sogenannten Kreditleihe. Dabei nutzt der Kreditnehmer die Bonität der Bank, um Vertrauen bei Geschäftspartnern zu schaffen.

- Beteiligt sind in der Regel drei Parteien: der Kreditnehmer, der Gläubiger und die Bank als Bürge oder Garant.

- Für die Garantie verlangt die Bank eine Avalprovision, die meist günstiger ist als die Kosten eines klassischen Kredits.

- Avalkredite spielen vor allem im Unternehmensbereich eine Rolle, etwa bei Bauprojekten, Lieferverträgen oder Mietkautionsbürgschaften.

Was ist ein Avalkredit?

Ein Avalkredit ist eine besondere Form der Kreditleihe. Das bedeutet: Die Bank stellt kein Geld bereit, sondern stellt ihre Kreditwürdigkeit als Sicherheit zur Verfügung.

Der Ablauf lässt sich vereinfacht folgendermaßen erklären:

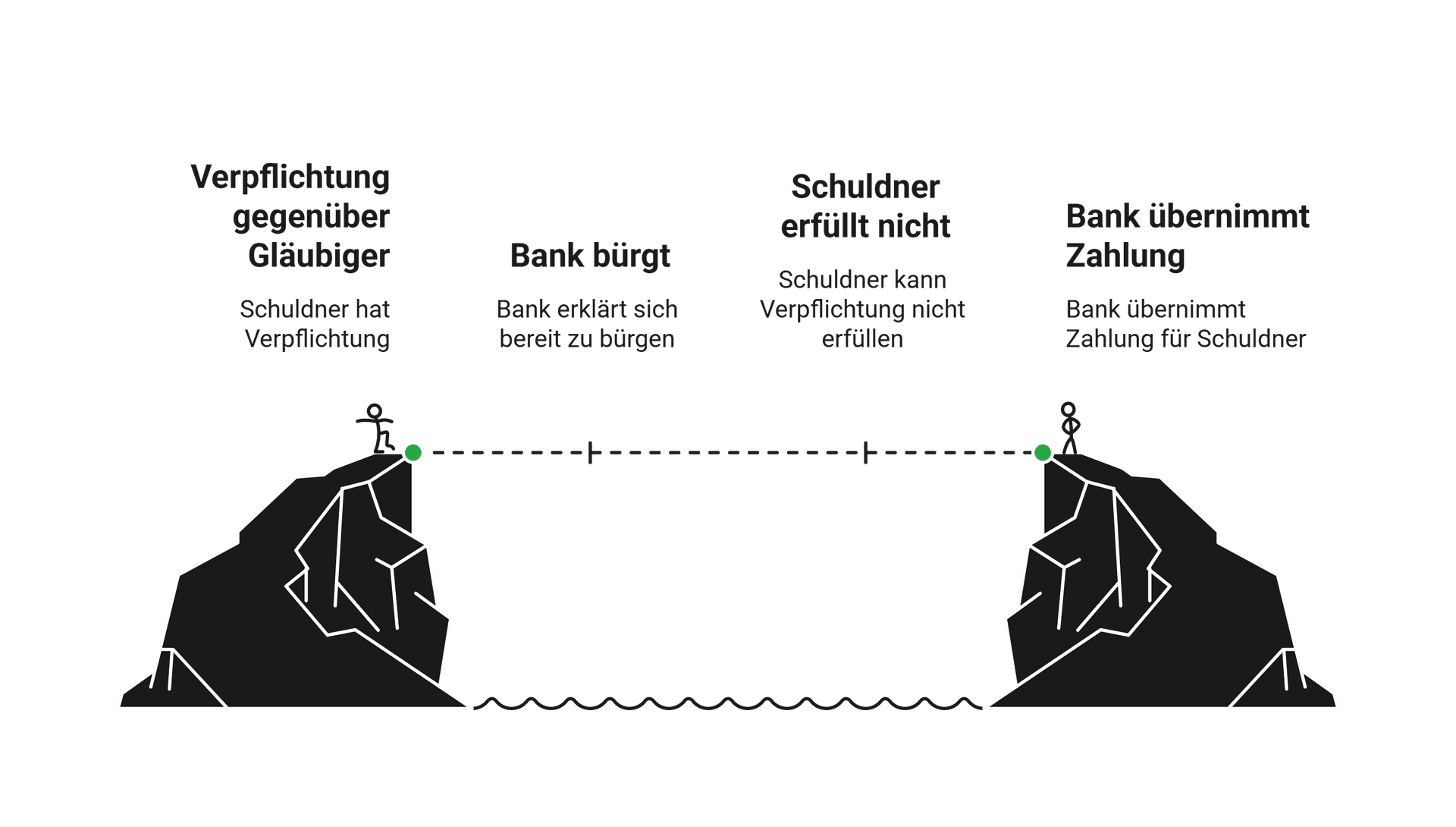

- Ein Unternehmen oder eine Privatperson hat eine Verpflichtung gegenüber einem Gläubiger – etwa eine Kaution, eine Zahlungsgarantie oder eine Vertragserfüllung.

- Die Bank erklärt sich im Rahmen eines Avalkredits bereit, für diese Verpflichtung zu bürgen.

- Kann der Schuldner seine Verpflichtung nicht erfüllen, springt die Bank ein und übernimmt die Zahlung.

Die Bank garantiert also die Zahlung oder Leistung, ohne sofort Geld auszuzahlen. Da Kreditinstitute eine generell hohe Glaubwürdigkeit und finanzielle Potenz besitzen, sorgt just diese Garantie dafür, dass Geschäftspartner mehr Vertrauen haben und Verträge leichter zustande kommen.

info

Frei nach dem Motto

„Ich bekomme mein Geld in jedem Fall, da im Zweifel die Bank garantiert einspringt.“

Wer sind die Beteiligten beim Avalkredit?

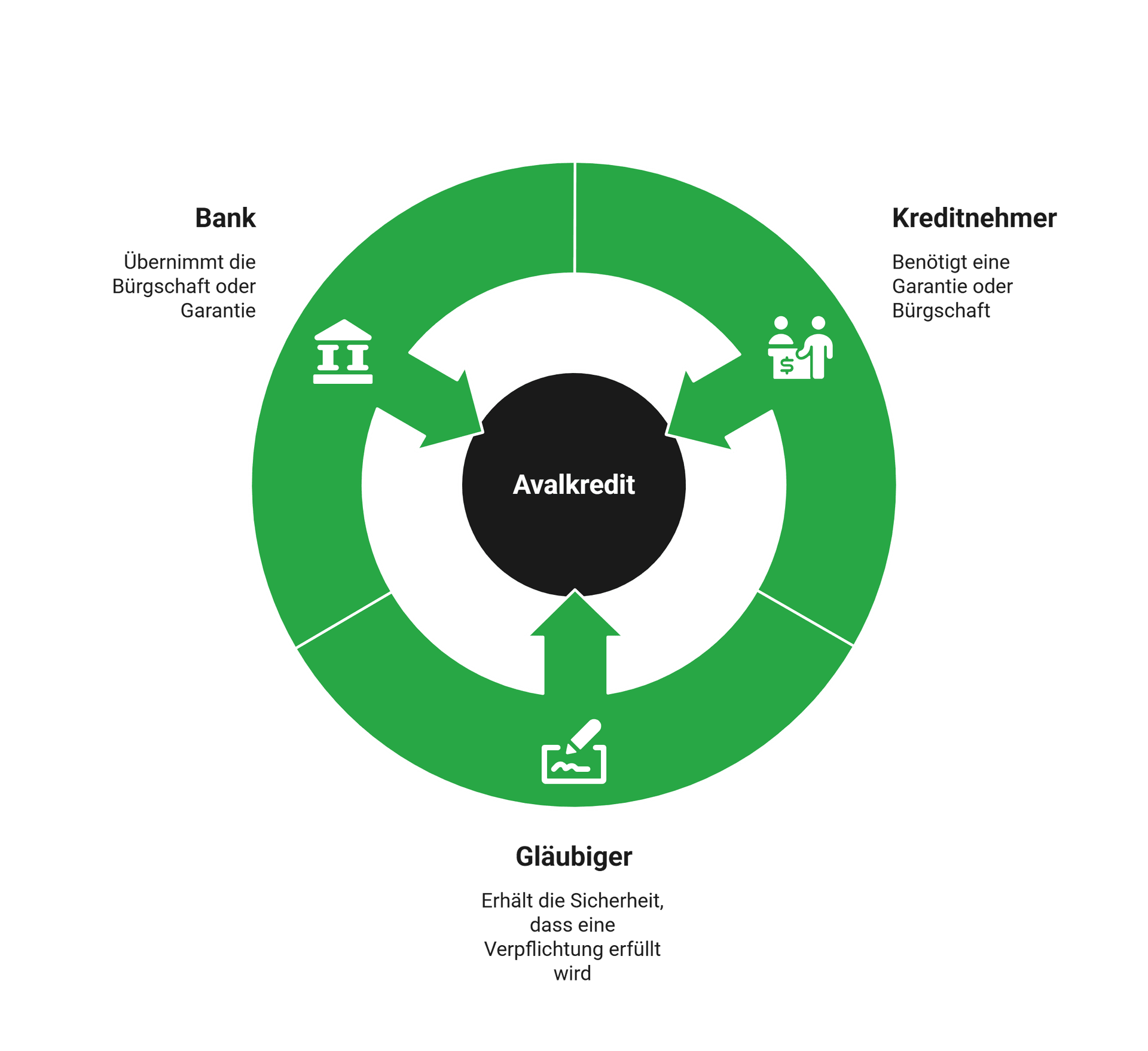

Ein Avalkredit ist stets eine „Dreiecksbeziehung“ zwischen ebenso vielen Parteien:

- Der Kreditnehmer: Er benötigt eine Garantie oder Bürgschaft und beauftragt seine Bank mit der Ausstellung des Avals.

- Der Gläubiger: Er erhält die Sicherheit, dass eine Verpflichtung erfüllt wird – entweder durch den Schuldner oder durch die Bank.

- Die Bank: Sie übernimmt die Bürgschaft oder Garantie und verpflichtet sich, im Ernstfall für den Betrag einzustehen.

Der praktische Ablauf ist meist folgendermaßen:

- Unternehmer A erhält einen großen Auftrag von Unternehmer B. Bevor der Auftrag beginnt, verlangt B jedoch eine Sicherheit – zum Beispiel eine Garantie, dass das Projekt wirklich fertiggestellt wird.

- Unternehmer A möchte oder kann diese Sicherheit nicht in Form von hinterlegtem Geld leisten. Deshalb wendet er sich an seine Bank und beantragt einen Avalkredit.

- Die Bank prüft die Bonität von A und erklärt sich bereit, für eine bestimmte Summe zu bürgen. Sie stellt eine Bürgschaftsurkunde aus und garantiert B: Wenn A seine Verpflichtung nicht erfüllt, übernimmt die Bank die Zahlung.

- Unternehmer B akzeptiert den Vertrag, weil er weiß, dass im Zweifel eine Bank mit hoher Bonität hinter der Verpflichtung steht. Unternehmer A kann den Auftrag durchführen, ohne eigenes Kapital als Sicherheit hinterlegen zu müssen.

Warum nutzt man Avalkredite statt anderer Herangehensweisen?

Avalkredite sind in solchen Situationen vielfach das bestmögliche Mittel, bei dem alle Parteien mehrfach profitieren:

| Schuldner | Bank | Gläubiger |

|---|---|---|

| Muss meist geringere Kosten tragen als bei einem klassischen Kredit | Hat ein geringeres Risiko als bei einem klassischen Kredit | Erhält die gewünschte Sicherheit |

| Spart gebundenes Kapital und bleibt finanziell flexibler | Muss nur im Ernstfall eigenes Geld auszahlen | Erhält sein Geld im Zweifel garantiert |

| Profitiert von einem stärkeren Vertrauen und einem Reputationsvorteil | Erzielt Erträge über die Avalprovision | Muss sich nicht allein auf die Bonität des Schuldners verlassen |

Welche Arten von Avalkrediten gibt es?

Avalkredite können für unterschiedliche Zwecke eingesetzt werden. Je nach Einsatzgebiet unterscheidet man mehrere Formen.

info

Gut zu wissen

Im Kern geht es jedoch bei jedem Avalkredit um die gleiche Zielsetzung: Die Bank legt ihre Reputation in die Waagschale, damit der Gläubiger davon profitiert und keine eigenen Mittel blockieren muss.

Die wichtigsten Fragen zum Avalkredit

Was ist ein Avalkredit einfach erklärt?

Ein Avalkredit ist keine klassische Geldzahlung, sondern eine Bürgschaft der Bank. Die Bank garantiert gegenüber einem Dritten, dass sie für mögliche Forderungen einsteht, falls der Kunde seinen Verpflichtungen nicht nachkommt. Der Kunde erhält also kein Geld ausgezahlt, sondern die Sicherheit einer Bankgarantie. Avalkredite kommen häufig bei Mietkautionen, Bauprojekten oder größeren Geschäftsverträgen zum Einsatz.

Wie funktioniert ein Avalkredit?

Bei einem Avalkredit übernimmt die Bank eine Garantie für ihren Kunden. Benötigt ein Unternehmen oder eine Privatperson beispielsweise eine Sicherheit für einen Vertrag, bestätigt die Bank die Zahlungsfähigkeit gegenüber dem Vertragspartner. Erst wenn der Kunde seinen Verpflichtungen tatsächlich nicht nachkommt, muss die Bank einspringen. Für diese Garantie verlangt die Bank eine Gebühr, die sogenannte Avalprovision.

Was ist der Unterschied zwischen Avalkredit und normalem Kredit?

Bei einem klassischen Kredit zahlt die Bank Geld an den Kreditnehmer aus. Beim Avalkredit stellt die Bank dagegen lediglich ihre Kreditwürdigkeit zur Verfügung. Es fließt zunächst kein Geld. Die Bank haftet nur dann, wenn der Kunde seinen vertraglichen Pflichten nicht nachkommt und der Vertragspartner die Bürgschaft in Anspruch nimmt.

Wann wird ein Avalkredit benötigt?

Avalkredite werden häufig genutzt, wenn Sicherheiten verlangt werden. Unternehmen benötigen sie oft bei Bauaufträgen, Lieferverträgen oder internationalen Geschäften. Privatpersonen nutzen Avalkredite meist als Mietkautionsbürgschaft. Dadurch muss die Kaution nicht direkt aus eigener Tasche bezahlt werden.

Welche Kosten entstehen bei einem Avalkredit?

Für einen Avalkredit berechnet die Bank eine Avalprovision. Die Höhe richtet sich nach der garantierten Summe, der Laufzeit und der Bonität des Kunden. Häufig liegen die Kosten zwischen etwa 0,25 und 3 Prozent der Bürgschaftssumme pro Jahr. Zusätzlich können Bearbeitungsgebühren anfallen.

Wer kann einen Avalkredit erhalten?

Avalkredite werden in der Regel an Personen oder Unternehmen mit ausreichender Bonität vergeben. Die Bank prüft vor der Zusage unter anderem Einkommen, finanzielle Situation und bisheriges Zahlungsverhalten. Denn im Ernstfall haftet die Bank für die vereinbarte Summe.

Ist ein Avalkredit auch für Privatpersonen möglich?

Ja. Im privaten Bereich ist vor allem die Mietkautionsbürgschaft verbreitet. Dabei übernimmt die Bank oder ein Bürgschaftsanbieter die Mietkaution gegenüber dem Vermieter. Der Mieter muss die Kautionssumme dadurch nicht sofort hinterlegen und bleibt finanziell flexibler.

Finanzielle Absicherungen finden

Nutzen Sie eine Finanzierung, um liquide zu bleiben und vergleichen Sie passende Angebote.

Passende Kredite vergleichen

Passende Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit