Als Barkredit bezeichnete man ursprünglich ein Darlehen, das direkt am Schalter einer Filialbank ausbezahlt wurde – statt auf das Konto des Kreditnehmers überwiesen zu werden. Mittlerweile wird der Begriff deutlich weniger trennscharf genutzt. Barkredit hat sich heute als Bezeichnung für viele Darlehen etabliert, die der Kreditnehmer sofort oder nur mit geringer Zeitverzögerung erhält.

Das Wichtigste zum Barkredit im Überblick

- Historisch wurde ein Barkredit direkt am Bankschalter ausgezahlt. Heute erfolgt die Auszahlung nahezu immer per Überweisung.

- Der Begriff „Barkredit“ wird heute umgangssprachlich für Kredite genutzt, bei denen Sie schnell über das Geld verfügen können – unabhängig von der Auszahlungsform.

- Typische Barkredite sind Dispositionskredite (Dispo), Pfandkredite sowie Sofort- oder Schnellkredite mit schneller Auszahlung.

- Die meisten Barkredite sind für kleinere bis mittlere Beträge gedacht und dienen dazu, kurzfristige finanzielle Engpässe zu überbrücken.

- Im Vergleich zu klassischen Ratenkrediten sind Barkredite nicht zwingend teurer – Ausnahmen wie der Dispokredit können jedoch deutlich höhere Zinsen aufweisen.

Was ist ein Barkredit?

Der Begriff Barkredit hat sich mit der Zeit deutlich gewandelt. Daher ist es heutzutage nötig, Ihnen die beiden stark unterschiedlichen Bedeutungen getrennt zu erklären:

info

Hinweis

Aufgrund der technischen Möglichkeiten werden Bankdarlehen heutzutage nahezu durchgängig unbar auf das Konto überwiesen. Da es keinen „echten“ Barkredit mehr gibt und die Begriffsverwendung uneinheitlich geworden ist, sollten Sie im Zweifel nachfragen, welches exakte Finanzprodukt gemeint ist.

Wann ist ein Barkredit sinnvoll?

Ein Barkredit lohnt sich, wenn Sie kurzfristig eine überschaubare Geldsumme benötigen und keine lange Planung möglich ist. Heute handelt es sich dabei in der Praxis meist um einen klassischen Ratenkredit mit schneller Auszahlung – nicht mehr um eine Barauszahlung im ursprünglichen Sinne.

Typische Situationen sind zum Beispiel:

- Ein wichtiges Haushaltsgerät fällt aus und muss zeitnah ersetzt werden.

- Eine unerwartete Nachzahlung, etwa für Strom oder Gas, wird fällig.

- Ihr Fahrzeug benötigt eine dringende Reparatur, um mobil zu bleiben.

Ein solcher Kredit lässt sich in der Regel schnell beantragen und flexibel verwenden. Gleichzeitig gilt: Für größere Anschaffungen oder längere Laufzeiten sind klassische Ratenkredite oft die besser passende Lösung, da sie in vielen Fällen günstigere Konditionen bieten.

Unterscheidet sich ein Barkredit von einem klassischen Ratenkredit?

Die meisten modernen Ratenkredite zeichnen sich aus durch:

- einfache, oft digitale Beantragung;

- Möglichkeiten für digitale Legitimation und Unterzeichnung;

- rasche Prüfung aufgrund (teil-) automatisierter Banksysteme;

- schnelle Überweisung dank intensiver Vernetzung aller Banken.

Dadurch können Sie heute sehr viele Ratenkredite innerhalb weniger Minuten beantragen, erhalten innerhalb weniger Stunden einen Bescheid und haben mitunter schon nach einem Tag das Geld auf Ihrem Konto.

Insofern lässt sich sagen: Der zeitgenössische Ratenkredit erfüllt heutzutage – besonders, sofern Sie es durch Nutzung vieler digitaler Elemente wünschen – alle Merkmale des historischen Barkredits. Das gilt insbesondere, wenn Sie ihn ohne Zweckbindung beantragen – dies kann aufgrund des größeren Prüfungsumfangs etwas verzögernd wirken.

info

Gut zu wissen

Zwar sind die Unterschiede zwischen historischem Barkredit und modernem Ratenkredit in technischer und prozessualer Hinsicht groß, in der Praxis für Sie als Darlehensnehmer sind sie jedoch sehr gering: Sie benötigen rasch Geld für unvorhergesehene Ausgaben und erhalten dazu sehr schnell einen Kredit bewilligt, ausgezahlt und somit nutzbar.

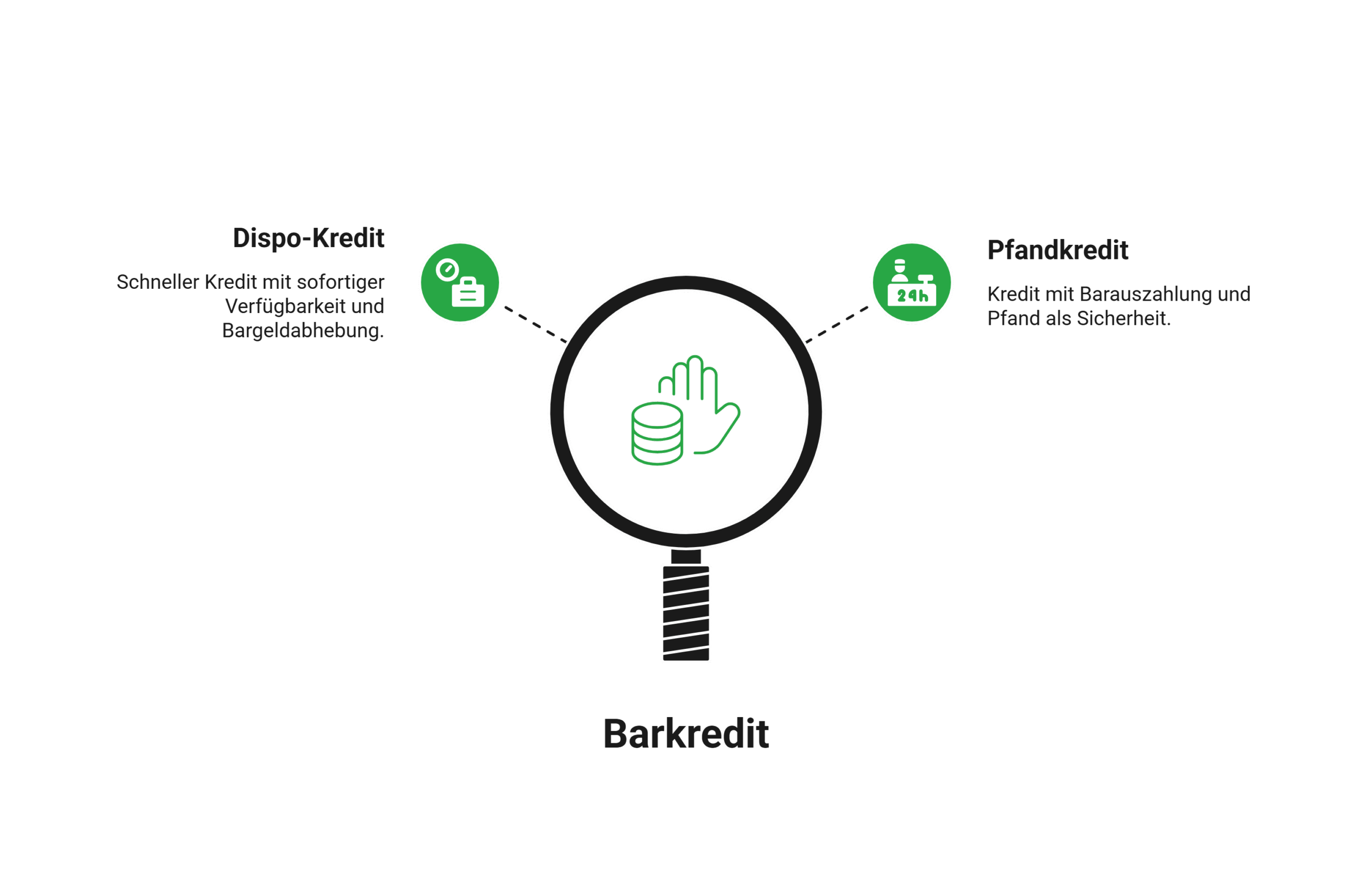

Inwiefern gelten Dispo- und Pfandkredit als Barkredit?

Neben besonders schnellen Ratenkrediten wird der Begriff Barkredit heute teilweise noch für den Dispo-Kredit von Girokonten und Pfandkredite von Pfandleihern verwendet:

Dispo-Kredit

Pfandkredit

Mit anderen Worten: Der Dispo-Kredit gilt vor allem aufgrund seiner Schnelligkeit und der Möglichkeit des Geldabhebens als Barkredit, während der Pfandkredit insbesondere aufgrund der immer noch sehr häufigen Barauszahlung so genannt wird.

info

Hinweise

Da der Begriff Barkredit heute kein klar abgegrenztes Kreditprodukt mehr bezeichnet, drohen sehr leicht Missverständnisse und Verwechslungen. Im professionellen Finanzwesen wird der Begriff daher zunehmend vermieden. Aus ähnlichen Gründen empfiehlt es sich auch für Privatpersonen, mit konkreten Begriffen zu arbeiten. Etwa Sofortkredit für besonders schnelle Ratenkredite sowie Dispo- und Pfandkredit für die entsprechenden Finanzprodukte.

Die wichtigsten Fragen zum Barkredit

Was ist ein Barkredit?

Ein Barkredit ist heute kein eigenständiges Kreditprodukt mehr. Historisch bezeichnete er einen Kredit, der direkt in bar ausgezahlt wurde. In der heutigen Praxis handelt es sich dabei meist um einen Ratenkredit mit schneller Auszahlung auf das Girokonto. Der Begriff wird vor allem umgangssprachlich für kurzfristig verfügbare Kredite verwendet.

Welche Kredite werden heute als Barkredit bezeichnet?

Als Barkredit werden heute meist Kredite bezeichnet, die schnell verfügbar sind. Dazu zählen vor allem Sofortkredite, Dispokredite und in manchen Fällen auch Pfandkredite. Der Begriff beschreibt dabei weniger ein konkretes Produkt als vielmehr die schnelle Verfügbarkeit des Geldes.

Wozu ist ein Barkredit sinnvoll?

Ein Barkredit ist vor allem dann sinnvoll, wenn kurzfristig ein finanzieller Engpass überbrückt werden muss. Typische Beispiele sind unerwartete Ausgaben wie Reparaturen, Nachzahlungen oder dringende Anschaffungen. Für planbare oder größere Vorhaben ist ein klassischer Ratenkredit oft besser geeignet.

Gibt es einen Barkredit ohne SCHUFA-Abfrage?

Nein, klassische Kredite werden in der Regel immer mit SCHUFA-Prüfung vergeben. Banken sind verpflichtet, die Bonität zu prüfen. Eine Ausnahme sind Pfandkredite, bei denen ein Wertgegenstand hinterlegt wird. Diese kommen ohne SCHUFA-Abfrage aus, sind jedoch an andere Bedingungen geknüpft.

Was ist der Unterschied zwischen Barkredit und Ratenkredit?

Ein Barkredit ist heute kein eigenes Kreditprodukt mehr, sondern ein umgangssprachlicher Begriff für schnell verfügbare Kredite. Ein Ratenkredit hingegen ist klar definiert: Sie erhalten eine feste Kreditsumme, zahlen diese in gleichbleibenden Monatsraten zurück und kennen Laufzeit sowie Kosten von Anfang an.

Finanzielle Engpässe gezielt überbrücken

Entdecken Sie Kreditangebote, die zu Ihrem Bedarf passen – einfach online vergleichen.

Passende Kreditlösung finden

Passende Kreditlösung finden

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit