Bei einer Kreditanfrage prüft die Bank die Bonität des Antragsstellers. Davon profitieren Kreditgeber und Kreditnehmer gleichermaßen. Banken können mit einer Bonitätsprüfung das Ausfallrisiko des Kredits einschätzen und eine fundierte Entscheidung über die Vergabe treffen. Kreditnehmer werden davor geschützt Kredite aufzunehmen, die das eigene Budget übersteigen.

Das Wichtigste zur Bonitätsprüfung im Überblick

- Eine Bonitätsprüfung bewertet, wie zuverlässig eine Person voraussichtlich zahlen kann. Sie hilft Kreditgebern, Vermietern oder Händlern, das Risiko eines Zahlungsausfalls realistisch einzuschätzen. Banken sind z. B. bei Kreditanträgen zu einer Bonitätsprüfung verpflichtet.

- Grundlage sind sowohl Daten von Auskunfteien (z. B. SCHUFA-Score, Vertrags- und Zahlungshistorie) als auch aktuelle wirtschaftliche Angaben wie Einkommen, Ausgaben, Beschäftigungsstatus und bestehende Kredite.

- Die Bonitätsprüfung ist nicht mit dem SCHUFA-Score gleichzusetzen: Die SCHUFA liefert nur einen Teil der Informationen. Die endgültige Entscheidung basiert auf den internen Kriterien des jeweiligen Anbieters.

- Das Ergebnis beeinflusst, ob und zu welchen Konditionen ein Vertrag zustande kommt – etwa beim Kredit, Mobilfunkvertrag, Mietverhältnis oder Ratenkauf.

- Ein zuverlässiges Zahlungsverhalten, eine übersichtliche Kontoführung und das Korrigieren fehlerhafter Einträge können helfen, die eigene Bonität langfristig zu verbessern.

- Eine Bonitätsauskunft können Sie auch selbst einholen – beispielsweise über die SCHUFA-Selbstauskunft –, um gespeicherte Daten zu prüfen und ggf. korrigieren zu lassen.

Was ist eine Bonitätsprüfung und wer führt sie durch?

Bonität ist letztlich ein anderer Begriff für Kreditwürdigkeit. Dahinter verbergen sich für einen potenziellen Vertragspartner – etwa eine Bank, von der Sie einen Kredit möchten – zwei wichtige Fragen, die geklärt werden müssen, bevor man sich vertraglich an Sie bindet:

Beide Fragen werden zusammen in einer Bonitätsprüfung beantwortet. Das heißt, eine Bank, ein Mobilfunkprovider, ein Vermieter oder jemand anderes, der mit Ihnen einen beidseitig finanziell verpflichtenden Vertrag eingehen wird, schaut sich Ihre Zahlungsmoral und Zahlungsfähigkeiten an und bewertet basierend darauf,

- ob er mit Ihnen überhaupt einen Vertrag abschließen wird (bspw. ob Sie einen Kredit erhalten) und

- zu welchen Konditionen der Vertrag zustande kommt (etwa, welche Zinsen Sie zahlen müssen oder welche maximale Kreditsumme möglich ist).

info

Hinweis

Banken müssen eine Bonitätsprüfung durchführen. Dafür gibt es klare gesetzliche Vorgaben. Sie dürfen keinen Kredit vergeben, wenn absehbar ist, dass der Kunde ihn nicht zurückzahlen kann. Bei anderen Vertragspartnern ist eine Bonitätsprüfung dagegen vollkommen freiwillig. Sie wird dort aber ebenfalls mit sehr hoher Wahrscheinlichkeit automatisch angewendet, um das Ausfallrisiko besser einzuschätzen.

Wie wird bei der Bonitätsprüfung das finanzielle Können abgefragt?

Um einschätzen zu können, ob eine Person (etwa Sie als Kreditantragsteller) ihre finanziellen Verpflichtungen erfüllen kann, prüfen Banken und andere Vertragspartner zunächst die aktuelle wirtschaftliche Situation. Dieser Teil der Bonitätsauskunft konzentriert sich ausschließlich auf das finanzielle Können – also darauf, ob das vorhandene Einkommen ausreicht, um die geplanten Zahlungen dauerhaft zu stemmen.

Typische Elemente dieser Prüfung sind:

Einkommen und Einkommenssicherheit

Der wichtigste Faktor ist, wie viel Geld Ihnen monatlich zur Verfügung steht – und wie verlässlich diese Einnahmen sind. Berücksichtigt werden u.a.:

- Gehalt oder Lohn (inkl. Vertragsart: unbefristet, befristet, Probezeit)

- Einnahmen aus selbstständiger Tätigkeit

- Renten, Pensionen oder Sozialleistungen

- Nebeneinkünfte (z. B. Vermietung, Unterhalt, Kapitalerträge)

Ein regelmäßiges, stabil laufendes Einkommen erhöht die Wahrscheinlichkeit, dass Sie künftige Zahlungen tragen können.

Verhältnis von Einnahmen zu Ausgaben

Insbesondere Banken erstellen eine Haushaltsrechnung. Dabei wird gegenübergestellt:

- Was monatlich reinkommt und

- was monatlich ausgegeben wird (Miete, Versicherungen, Lebenshaltung, bestehende Raten etc.)

Wichtig ist, dass nach Abzug aller festen Ausgaben genug freies Budget bleibt, um neue Verpflichtungen sicher bedienen zu können. Viele Banken arbeiten hier mit internen Pauschalen für Lebenshaltungskosten, allerdings wird die Bonitätsprüfung fairer, wenn Sie stattdessen realistische, nachweisbare Daten liefern können.

Laufende Verpflichtungen

Bereits vorhandene Zahlungsverpflichtungen reduzieren Ihre finanzielle Tragfähigkeit. Relevante Positionen sind beispielsweise:

- Ratenkredite

- Leasingverträge

- Immobilienfinanzierungen

- Dispokreditnutzung

- Unterhaltszahlungen

- Langfristige Abos und Verträge

Merke: Je höher die Summe dieser Verpflichtungen, desto geringer ist der Spielraum für neue Zahlungen.

Vermögen und Rücklagen

Auch Rücklagen spielen eine Rolle – insbesondere bei größeren Finanzierungen. Dazu gehören:

- Ersparnisse auf Giro- oder Tagesgeldkonten

- Wertpapierdepots

- Bausparguthaben

- Immobilienbesitz

- Verwertbare Sicherheiten (z. B. Fahrzeuge)

Sie stärken die sogenannte wirtschaftliche Basis und dienen im Ernstfall als Puffer.

Sicherheiten (bei Kreditverträgen)

Bei Krediten kommen zusätzlich Sicherheiten ins Spiel, die das Risiko des Kreditgebers reduzieren – weil dieser bei den meisten Kreditarten mit seinem eigenen Geld in Vorleistung gehen muss und daher ein viel höheres Risiko hat als ein Vertragspartner, der seine Leistungen an Sie jederzeit einstellen kann. Beispiele:

- Grundschulden / Immobilie

- Bürgschaften, weitere Kreditnehmer

- Fahrzeugbriefe

- Sicherungsübereignungen (z.B. Maschinen, Anlagen)

Sicherheiten verbessern nicht das Einkommen, können aber die Kreditentscheidung positiv beeinflussen und für günstigere Konditionen sorgen.

Wie wird bei der Bonitätsprüfung die finanzielle Wahrscheinlichkeit bewertet?

Eine Bank oder ein anderer Vertragspartner weiß an dieser Stelle, ob Ihre finanzielle Leistungsfähigkeit genügt. Daraus lässt sich jedoch nicht ableiten, wie wahrscheinlich es ist, dass Sie davon auch zuverlässigen Gebrauch machen. Der zweite Teil jeder Bonitätsprüfung befasst sich daher nur mit diesem Thema.

Dazu betrachtet man in erster Linie Ihr bisheriges Finanz- und Zahlungsverhalten und kann davon (u.a. bei Banken mit komplexen mathematischen Modellen) ableiten, wie hoch die Wahrscheinlichkeit ist, dass Sie auch künftig so handeln werden.

Die wichtigsten Elemente dieser Wahrscheinlichkeitsbewertung sind:

info

Gut zu wissen

Die Bewertung des Risikos entsteht also aus einer Mischung aus gespeicherten Daten zu Ihrem bisherigen Zahlungsverhalten, statistischen Scorewerten und individuellen Bewertungsmodellen der Anbieter. Wichtig ist dabei folgende Maxime: Positive SCHUFA-Einträge und Scores können eine tragfähige finanzielle Basis nicht ersetzen – und umgekehrt.

Auskunfteien liefern Daten – keine Kreditentscheidung

Auskunfteien wie die SCHUFA geben keine Empfehlung zur Kreditvergabe. Sie erfassen Vertrags- und Zahlungsdaten und berechnen daraus einen Score, der die Rückzahlungswahrscheinlichkeit abbildet.

Angaben wie Einkommen, Vermögen oder Beruf liegen ihnen nicht vor. Verarbeitet werden ausschließlich gemeldete Vertragsdaten sowie Basisdaten wie Name, Anschrift und Geburtsdatum.

Banken nutzen den Score als einen Baustein ihrer Prüfung und ergänzen ihn um weitere Informationen. Ein reines „Geoscoring“ allein anhand der Adresse ist rechtlich unzulässig; Adressdaten dürfen nur ergänzend berücksichtigt werden.

Was bedeutet der SCHUFA-Basisscore im Einzelnen?

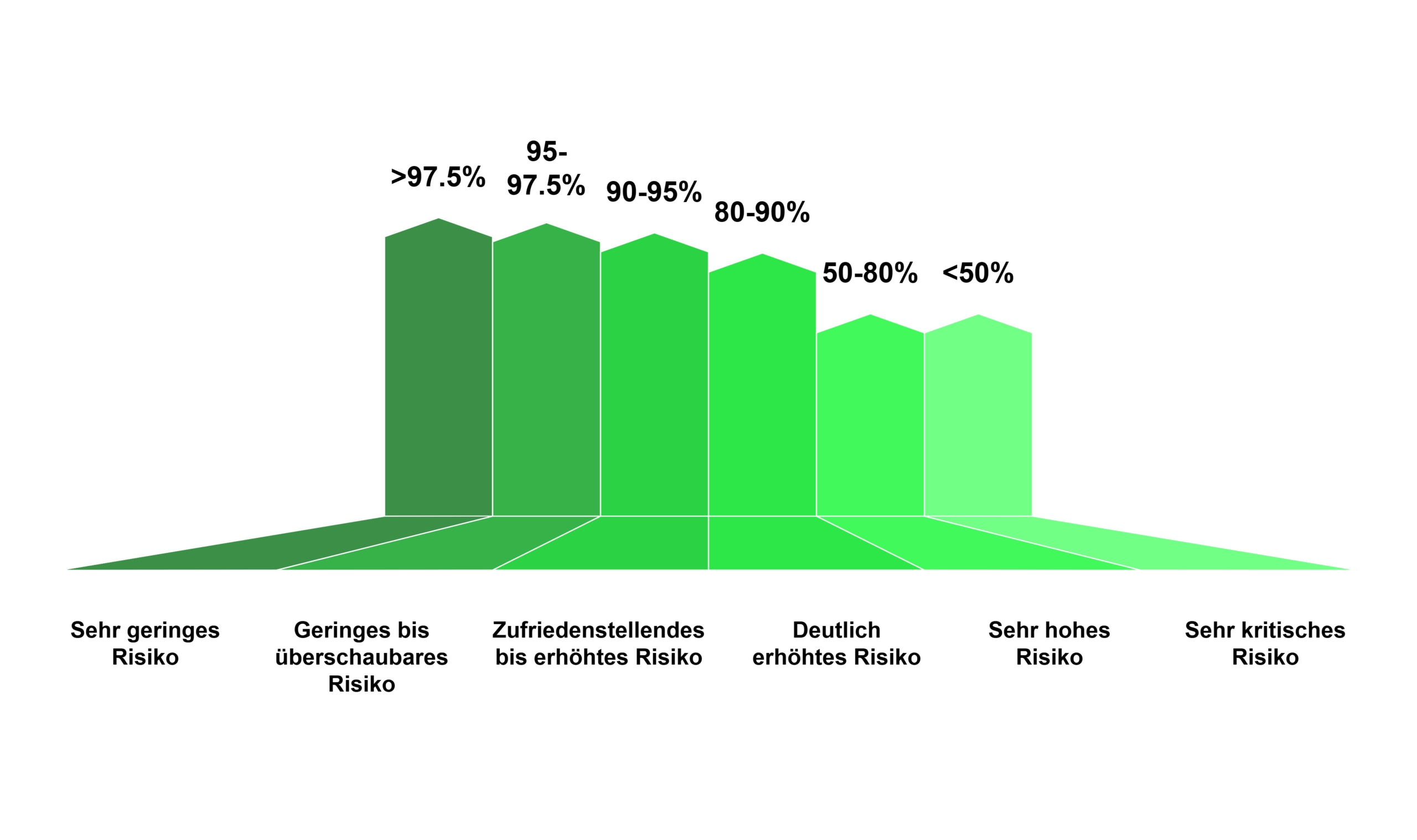

Der SCHUFA-Basisscore wird in Prozent angegeben und beschreibt die statistische Wahrscheinlichkeit, mit der Zahlungsverpflichtungen künftig erfüllt werden. Grundsätzlich gilt:

Je höher der Score, desto geringer das geschätzte Ausfallrisiko

Die folgende Einordnung wird häufig zur Orientierung genutzt:

| SCHUFA-Basisscore in % | Bedeutung |

|---|---|

| 97,5 % | Sehr geringes Risiko |

| 95 – 97,5 % | Geringes bis überschaubares Risiko |

| 90 – 95 % | Zufriedenstellendes bis erhöhtes Risiko |

| 80 – 90 % | Deutlich erhöhtes Risiko |

| 50 – 80 % | Sehr hohes Risiko |

| < 50 % | Sehr kritisches Risiko |

info

Hinweis

Die SCHUFA selbst veröffentlicht keine festen „Risikoklassen“. Die Tabelle dient daher nur der Orientierung und ersetzt keine individuelle Bewertung durch Banken oder andere Vertragspartner.

Die wichtigsten Fragen zur Bonitätsprüfung

Wie oft wird eine Bonitätsprüfung durchgeführt?

Eine Bonitätsprüfung erfolgt immer vor Vertragsabschlüssen, bei denen ein Zahlungsausfall möglich ist, etwa bei Krediten, Mietverträgen oder Mobilfunkverträgen. In manchen Fällen prüfen Banken auch bestehende Kredite regelmäßig intern. Für Sie selbst ist es sinnvoll, mindestens einmal im Jahr eine Bonitätsauskunft einzuholen, um Ihre gespeicherten Daten zu prüfen und Fehler frühzeitig zu erkennen.

Beeinflussen mehrere Kreditanfragen meine Bonität?

Ja, aber nur bestimmte Anfragen wirken sich aus. Entscheidend ist der Unterschied zwischen einer Konditionsanfrage und einer Kreditanfrage. Konditionsanfragen sind SCHUFA-neutral und beeinflussen Ihren Score nicht, während Kreditanfragen gespeichert werden und sich negativ auswirken können. Wenn Sie Angebote vergleichen möchten, sollten Sie daher gezielt auf Konditionsanfragen achten.

Kann ich eine Bonitätsprüfung verweigern?

Ja, Sie können einer Bonitätsprüfung grundsätzlich widersprechen. In der Praxis führt das jedoch häufig dazu, dass kein Vertrag zustande kommt, da Unternehmen das Risiko nicht einschätzen können. Bei Krediten ist die Bonitätsprüfung für Banken gesetzlich vorgeschrieben, weshalb eine Finanzierung ohne Prüfung in der Regel nicht möglich ist.

Welche Daten sind in einer Bonitätsauskunft gespeichert?

In einer Bonitätsauskunft sehen Sie alle gespeicherten Informationen zu Ihrer finanziellen Zuverlässigkeit. Dazu gehören bestehende Verträge, Zahlungshistorien, mögliche Negativeinträge sowie Ihr aktueller Scorewert. Zusätzlich wird dokumentiert, welche Unternehmen in der Vergangenheit eine Bonitätsprüfung durchgeführt haben.

Wie schnell verbessert sich meine Bonität nach einer Korrektur?

Nach der Löschung oder Korrektur eines Eintrags werden Ihre Daten meist innerhalb weniger Tage aktualisiert. Der Score selbst wird in regelmäßigen Abständen neu berechnet, sodass sich Verbesserungen nicht immer sofort, aber zeitnah auf Ihre Bonität auswirken. Wenn Sie einen wichtigen Vertrag planen, sollten Sie Korrekturen möglichst früh anstoßen.

Wirkt sich mein Einkommen direkt auf meine Bonität aus?

Nein, Ihr Einkommen wird von Auskunfteien wie der SCHUFA nicht gespeichert und hat keinen direkten Einfluss auf Ihren Score. Die Bonitätsbewertung basiert ausschließlich auf gemeldeten Vertrags- und Zahlungsdaten. Ihr Einkommen spielt jedoch bei der Kreditentscheidung der Bank eine wichtige Rolle, da es dort zusätzlich geprüft wird.

Ihre Bonität in Angebote übersetzen

Vergleichen Sie kostenlose Kreditangebote, die nach der Bonitätsprüfung zu Ihrem Bonitätsprofil passen.

Passende Kreditangebote vergleichen

Passende Kreditangebote vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit