Im Zuge der Digitalisierung können Sie inzwischen viele Verträge online abschließen. Dazu gehört auch die digitale Signatur. Damit ersetzen Sie die handgeschriebene Unterschrift auf Papier. Je nach Vertragspartner gibt es dabei verschiedene Methoden, um Ihre elektronische Signatur zu setzen. Wie das genau funktioniert, wie Sie eine digitale Signatur erstellen können und warum die qualifizierte elektronische Signatur mehr Sicherheit bietet, erfahren Sie in diesem Ratgeber.

Das Wichtigste über die digitale Unterschrift im Überblick

- Die digitale Unterschrift (E-Signatur) ist ein Sammelbegriff für Verfahren, mit denen Dokumente elektronisch unterschrieben werden – ähnlich wie bei einer handschriftlichen Unterschrift auf Papier.

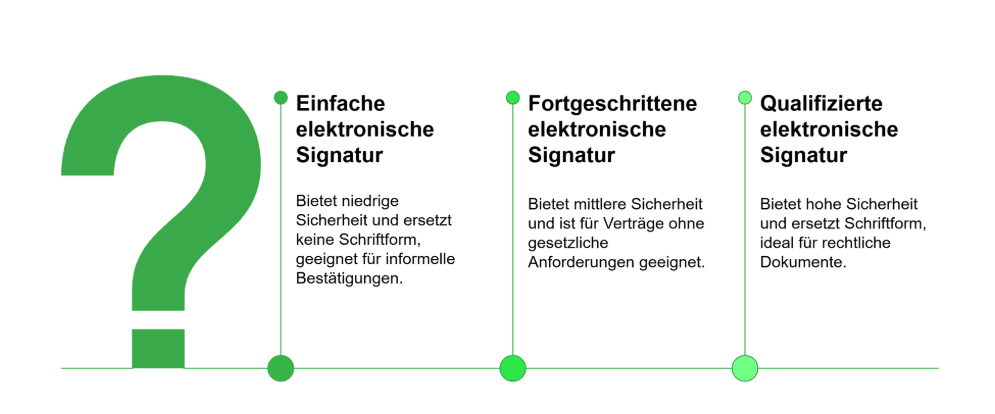

- In der EU unterscheidet man drei Varianten: die einfache elektronische Signatur (EES / SES), die fortgeschrittene elektronische Signatur (FES / AES) und die qualifizierte elektronische Signatur (QES).

- Ein Dokument auszudrucken, handschriftlich zu unterschreiben und wieder einzuscannen, erfüllt nicht die Anforderungen einer echten E-Signatur.

- Für Kredite und andere rechtlich relevante Dokumente ist meist die qualifizierte elektronische Signatur (QES) erforderlich, da nur sie alle gesetzlichen Vorgaben erfüllt (z. B. § 126a BGB und bei Verbraucherdarlehen § 492 Abs. 1 BGB).

- Um eine QES zu nutzen, müssen Sie sich bei einem zertifizierten Vertrauensdiensteanbieter identifizieren. Dort wird ein qualifiziertes Zertifikat erstellt, das Ihre Identität bestätigt. Die Signatur erfolgt anschließend über ein sicheres, kryptografisches Verfahren.

Was ist eine digitale Unterschrift und welche Möglichkeiten gibt es dafür?

Eine digitale bzw. elektronische Unterschrift ist – zunächst – alles, womit Sie Dokumente und Verträge direkt im digitalen Raum unterzeichnen. Allerdings ist dafür längst nicht alles legitim oder für sämtliche Zwecke machbar – etwa, wenn Sie eine einfach zuvor eingescannte digitale Unterschrift in ein PDF einfügen.

An der Basis existieren in Deutschland und Europa drei gängige Verfahren:

| Signatur-Art | Einfache elektronische Signatur | Fortgeschrittene elektronische Signatur | Qualifizierte elektronische Signatur |

|---|---|---|---|

| Kürzel | EES / SES | FES / AES | QES |

| Sicherheitsniveau | Niedrig | Mittel | Hoch |

| Identitätsprüfung erforderlich? | Nein | Abhängig vom Anbieter | Gesetzlich vorgeschrieben |

| Ersetzt die Schriftform (§ 126 BGB)? | Nein | Nein | Ja |

| Typische Beispiele / Verwendung | Eingescanntes Unterschriftsbild, Klick-Bestätigung, Name unter E-Mail | Verträge ohne gesetzliches Schriftformerfordernis, interne Vereinbarungen | Kreditverträge, Arbeitsverträge, behördliche Vorgänge, alle Dokumente mit Schriftformerfordernis |

Welche Möglichkeiten gibt es, um eine digitale Unterschrift zu erstellen?

Unterschrift in Textform

Über eine Signatur-Software

Via Vertrauensdiensteanbieter

Mit einer Signaturkarte

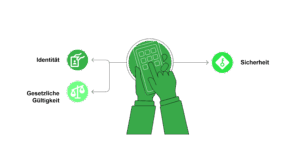

Vorteile der qualifizierten elektronischen Signatur

Mit der qualifizierten elektronischen Signatur unterschreiben Sie Ihren Kreditvertrag rechtsverbindlich – vollständig digital und ohne zusätzlichen Aufwand.

- Rechtsverbindliche Unterschrift ohne Papier

- Kein Ausdrucken oder Versenden von Unterlagen erforderlich

- Schnelle Bearbeitung und zügige Rückmeldung

- Direkter Vertragsabschluss in kurzer Zeit

Warum ist bei Krediten nur die QES als digitale Unterschrift gestattet?

Die QES ist bei Krediten und vielen anderen wichtigen Dokumenten die einzige erlaubte digitale Unterschrift, weil der Gesetzgeber für Verbraucherdarlehen die sogenannte Schriftform (siehe § 492 Abs. 1 BGB) verlangt.

Normalerweise bedeutet das: handschriftlich auf Papier. Damit das Ganze aber auch digital funktioniert, gibt es genau eine einzige zulässige Alternative, die Qualifizierte elektronische Signatur (QES) nach § 126a BGB. Sie ist deshalb allein zulässig, weil Kreditverträge zu den rechtlich sensibelsten Dokumenten gehören – langfristige Zahlungsverpflichtungen, Zinsen, Sicherheit und dadurch Geld und Haftungsfragen.

Nur die QES erfüllt die hier erforderlichen Ansprüche:

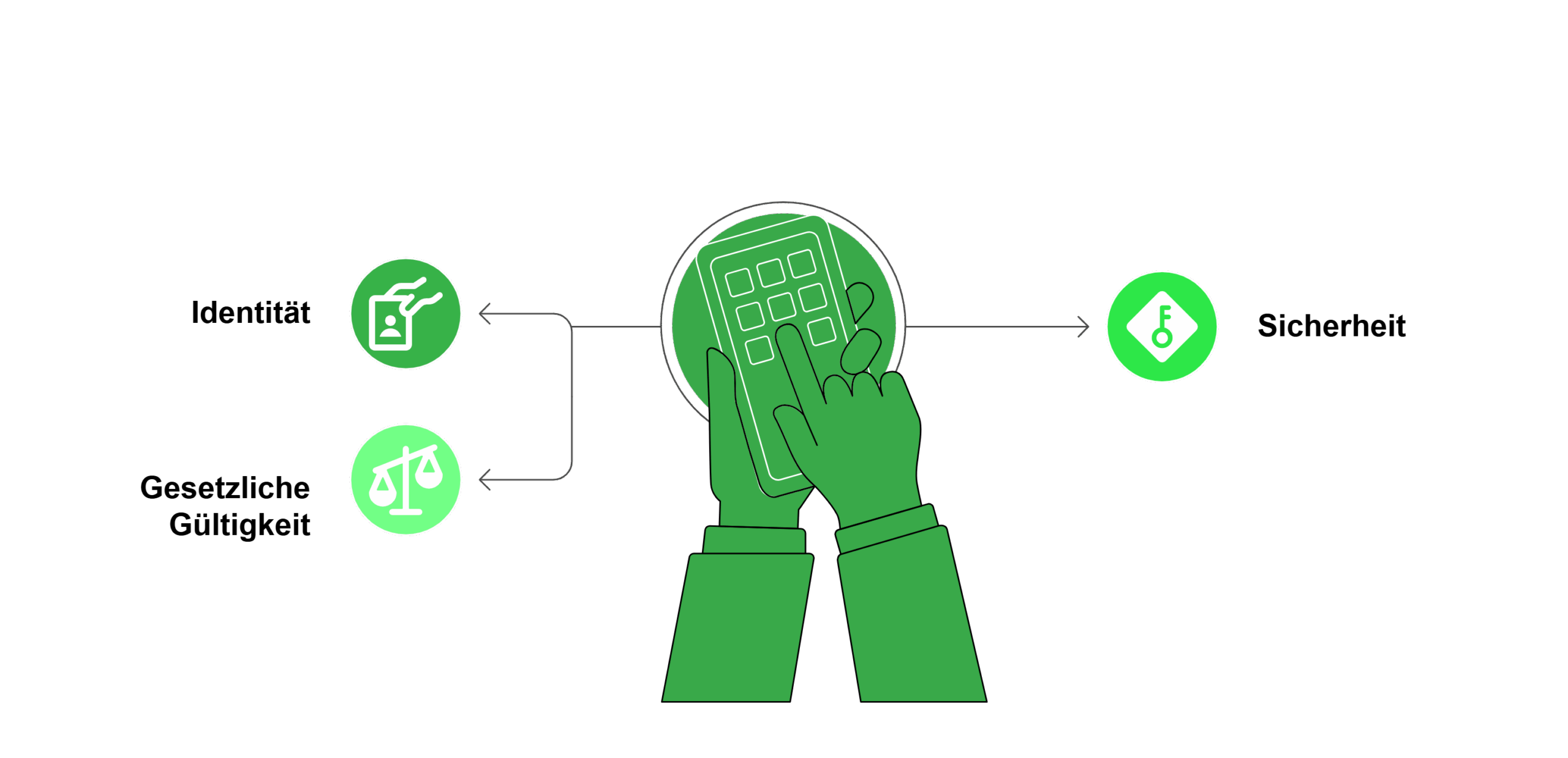

- Identität muss zweifelsfrei feststehen

Bei einer QES wird der Unterzeichner mit Video-Ident, eID-Funktion oder einem vergleichbar strengen Verfahren eindeutig legitimiert. Bei SES/AES kann man die Identität technisch deutlich leichter fälschen. - Der Vertrag muss manipulationssicher sein

Die QES bindet Dokument und Signatur kryptografisch aneinander. Jede Änderung wäre sofort nachweisbar. Eine eingescannte Unterschrift oder ein Klick auf „Ich stimme zu“ bietet diese Sicherheit nicht. - Die QES ersetzt die gesetzlich vorgeschriebene Schriftform vollständig

Sinngemäß aus § 126a BGB: Nur die qualifizierte Signatur ist der Papierunterschrift rechtlich gleichgestellt. Alles darunter ist deshalb nicht geeignet.

info

Hinzu kommt außerdem

Banken und Kreditgeber sind haftungsrechtlich verpflichtet, belastbare Verfahren zu nutzen. Bei Streitfällen müssen sie nachweisen können, dass der Vertrag tatsächlich von der zugeordneten Person stammt. Das gelingt verlässlich nur mit einer QES und dem dahinterstehenden zertifizierten Vertrauensdiensteanbieter.

Kredit digital abschließen mit elektronischer Signatur

Sie schließen Ihren Kreditvertrag vollständig online und rechtsverbindlich ab – schnell, sicher und ohne Papierkram.

Über das Vergleichsportal beantragen Sie Ihren Kredit digital und unterzeichnen den Vertrag direkt mit der qualifizierten elektronischen Signatur. Das spart Zeit, da der Postversand entfällt, und beschleunigt die gesamte Bearbeitung. Bei positiver Entscheidung erfolgt die Auszahlung oft innerhalb weniger Werktage.

Wie funktioniert die digitale Unterschrift QES und wie erhalte ich sie?

Nur die QES ist eine der handschriftlichen Unterschrift auf einem papiernen Dokument vollständig gleichgestellte digitale Unterschrift – jedoch technisch bedeutend sicherer. Sie basiert auf einem qualifizierten Zertifikat, das eindeutig Ihrer Identität zugeordnet ist, und auf einem verschlüsselten Signaturvorgang, der jede Manipulation zuverlässig erkennbar macht.

Technisch funktioniert die QES folgendermaßen, wenn Sie damit ein Dokument digital unterschreiben:

Identifikation des Unterzeichners

Vor der ersten Nutzung müssen Sie sich eindeutig ausweisen – per Video-Ident, Online-Ausweisfunktion (eID) oder einem vergleichbaren Verfahren. Dadurch ist rechtssicher geklärt, dass Sie wirklich Sie sind.

Erstellung eines qualifizierten Zertifikats

Ein „Qualified Trust Service Provider“ (QTSP) – also ein staatlich überwachter Vertrauensdiensteanbieter – erstellt ein digitales Zertifikat für Sie. Dieses Zertifikat enthält Ihren Namen und Ihre Identitätsdaten und bildet die Grundlage Ihrer Unterschrift.

Sichere Signaturerstellung

Beim Unterschreiben wird ein kryptografischer Schlüssel verwendet. Er erzeugt einen einzigartigen, fälschungssicheren Signaturwert, der untrennbar an das Dokument gebunden ist. Jede spätere Änderung wäre sofort sichtbar: Das digitale Schriftstück ist damit in sich „versiegelt“.

Auch die Möglichkeit, eine QES zu beantragen und zu erhalten, sind unkompliziert

info

Ihr Vorteil der QES

Mit einer einmal aktivierten Qualifizierten E-Signatur unterschreiben Sie künftig innerhalb weniger Sekunden – ganz ohne Drucker, Scanner oder Filialbesuch. Gleichzeitig profitieren Sie von voller rechtlicher Wirksamkeit bei deutlich höherem Sicherheitsniveau: Während eine händische Unterschrift leicht nachgeahmt werden kann, ist eine QES dank moderner Kryptografie und staatlich zertifizierter Technik äußerst fälschungsresistent und für Angreifer praktisch nicht nutzbar.

Die wichtigsten Fragen zur digitalen Unterschrift

Was ist eine digitale Unterschrift?

Eine digitale Unterschrift ersetzt die handschriftliche Signatur und ermöglicht es Ihnen, Verträge vollständig online zu unterzeichnen. Es gibt unterschiedliche Formen mit verschiedenem Sicherheitsniveau. Für Kreditverträge kommt in der Regel die qualifizierte elektronische Signatur zum Einsatz, da sie rechtlich der handschriftlichen Unterschrift entspricht.

Ist eine digitale Unterschrift rechtssicher?

Ja, wenn Sie eine qualifizierte elektronische Signatur verwenden. Nur diese erfüllt die gesetzliche Schriftform und ist rechtlich gleichgestellt mit einer handschriftlichen Unterschrift. Grundlage ist die eIDAS-Verordnung der EU, die den Einsatz und die Anerkennung eindeutig regelt.

Wann benötige ich eine qualifizierte elektronische Signatur?

Eine qualifizierte elektronische Signatur ist immer dann erforderlich, wenn ein Vertrag gesetzlich die Schriftform verlangt. Das betrifft zum Beispiel Kreditverträge oder bestimmte Bürgschaften. Für einfache, formfreie Vereinbarungen reicht oft auch eine weniger aufwendige elektronische Signatur.

Wie sicher ist die digitale Unterschrift?

Die qualifizierte elektronische Signatur gilt als sehr sicher. Sie basiert auf einer geprüften Identität und moderner Verschlüsselung, sodass Manipulationen erkannt werden. Damit bietet sie ein deutlich höheres Sicherheitsniveau als einfache digitale Signaturen und ist sogar fälschungssicherer als viele handschriftliche Unterschriften.

Wie funktioniert die digitale Unterschrift bei einem Kredit?

Sie identifizieren sich zunächst online, zum Beispiel per VideoIdent. Anschließend unterschreiben Sie den Vertrag digital mit der qualifizierten elektronischen Signatur. Der gesamte Prozess erfolgt online und beschleunigt die Bearbeitung, da kein Postversand notwendig ist.

Kreditabschluss mit digitaler Unterschrift

Erleichtern Sie sich die Kreditbeantragung durch die digitale Unterschrift. Vergleichen Sie Kredite mit dieser innovativen Lösung.

Digitale Kreditangebote prüfen

Digitale Kreditangebote prüfen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit