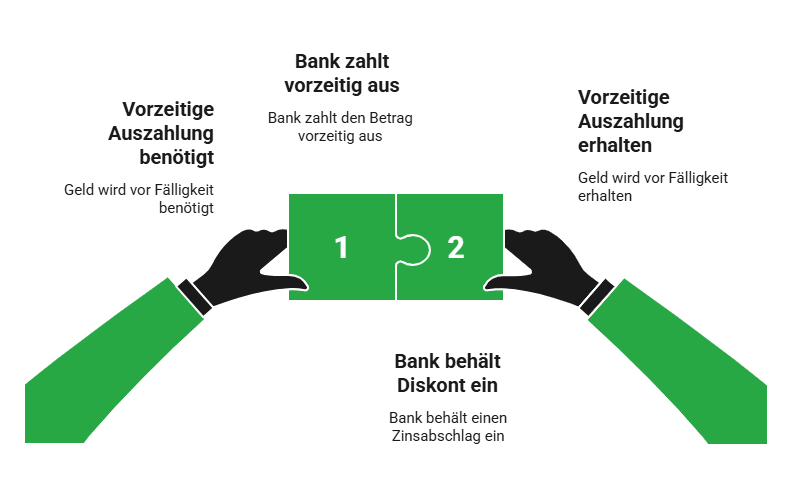

Wenn Unternehmen ihren Kunden Zahlungsziele einräumen, kann das schnell zu einem Problem werden: Die Ware ist bereits geliefert oder die Leistung erbracht, doch das Geld fließt erst Wochen oder Monate später. Gleichzeitig laufen jedoch Löhne, Materialkosten oder Mieten weiter. Eine Möglichkeit, um diese Zeit zu überbrücken, ist der Diskontkredit. Dabei verkauft ein Unternehmen eine Forderung aus einem Wechsel an seine Bank und erhält dafür sofort Liquidität – allerdings abzüglich eines Zinsabschlags, dem sogenannten Diskont.

Das Wichtigste zum Diskontkredit im Überblick

- Ein Diskontkredit ist eine kurzfristige Unternehmensfinanzierung, bei der die Bank einen Wechsel ankauft und den Betrag abzüglich eines Zinsabschlags sofort auszahlt.

- Ein Wechsel ist ein Wertpapier, mit dem sich ein Schuldner verpflichtet, zu einem festgelegten Zeitpunkt eine bestimmte Geldsumme zu zahlen.

- Durch den Ankauf des Wechsels wird die Bank neuer Gläubiger und erhält am Laufzeitende den vollständigen Betrag vom Schuldner.

- Der sogenannte Diskont ist der Preis für die vorzeitige Auszahlung. Die Zinsen werden direkt beim Ankauf des Wechsels abgezogen.

- Ein Diskontkredit zählt zu den klassischen kurzfristigen Krediten zur Sicherung der Liquidität.

- Diskontkredite spielen heute nur noch eine geringe Rolle und wurden in vielen Bereichen durch Factoring oder Kontokorrentkredite ersetzt.

Was ist ein Diskontkredit?

Ein Diskontkredit ist eine spezielle Form der kurzfristigen Unternehmensfinanzierung. Anders als bei klassischen Krediten leiht die Bank dem Unternehmen dabei kein Geld im herkömmlichen Sinn. Stattdessen kauft sie eine Forderung an, die in einem Wechsel dokumentiert ist.

Vereinfacht lässt sich das folgendermaßen darstellen:

- Ein Unternehmen verkauft Waren oder Dienstleistungen an einen Kunden.

- Der Kunde erhält ein Zahlungsziel und stellt dafür einen Wechsel aus.

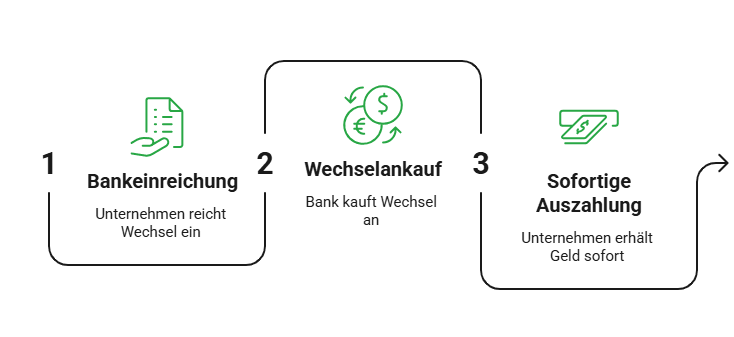

- Das Unternehmen reicht diesen Wechsel bei seiner Bank ein.

- Die Bank zahlt den Wechselbetrag sofort aus – abzüglich der Zinsen.

Der Name „Diskontkredit“ leitet sich von genau diesem Zinsabschlag ab. Der Diskont ist also der Betrag, den die Bank als Vergütung für die vorzeitige Auszahlung einbehält. Da der Wechsel eine rechtlich bindende Zahlungszusage enthält, hat die Bank eine relativ klare Grundlage für die spätere Rückzahlung.

info

Hinweis

Die Höhe des Diskonts hängt stark von der Laufzeit des Wechsels, dem allgemeinen Zinsniveau, der Bonität aller Beteiligten sowie den vertraglichen Konditionen ab. Der Diskont ist daher ein sehr variabler Zinssatz.

Was ist ein Wechsel?

Ohne Wechsel funktioniert kein Diskontkredit. Dabei handelt es sich um ein von jedem ausstellbares und an jeden übertragbares Wertpapier. Wer einen Wechsel ausstellt, verpflichtet sich darin, dem Wechsel-Inhaber zum Zeitpunkt X eine Summe Y zu bezahlen.

Das funktioniert folgendermaßen:

- Ein Kunde kauft Waren oder Dienstleistungen bei einem Unternehmen.

- Statt sofort zu bezahlen, stellt er einen Wechsel über den Rechnungsbetrag aus.

- Darin verpflichtet er sich, den Betrag zu einem späteren Zeitpunkt – beispielsweise in drei Monaten – zu zahlen.

Indem der Wechsel übertragbar ist, kann der ursprüngliche Gläubiger – hier das Unternehmen – die Forderung an eine Bank weitergeben bzw. -verkaufen.

Genau hier kommt der Diskontkredit ins Spiel:

- Der Kunde möchte erst in drei Monaten zahlen – warum auch immer.

- Das Unternehmen möchte sein Geld jedoch verständlicherweise direkt haben.

- Das Unternehmen reicht also den Wechsel bei seiner Bank ein. Diese kauft den Wechsel an und zahlt den Betrag abzüglich des Diskonts sofort aus.

- Das Unternehmen hat jetzt sein Geld minus des Zinsabschlags, der Kunde hat weiterhin sein drei Monate entferntes Zahlungsziel.

Der Kunde muss deshalb zum Fälligkeitszeitpunkt nichts mehr an das Unternehmen zahlen, sondern an die Bank als neuen Besitzer des Wechsels.

Mit anderen Worten: Der Wechsel ermöglicht es Unternehmen also, Kunden Zahlungsziele einzuräumen und trotzdem sofort Liquidität zu erhalten. Der Diskont ist die Gebühr, den die Bank für diese sofortige Auszahlung berechnet.

info

Hinweis

Wechsel und somit Diskontkredite spielen in der heutigen Finanzwelt eine erheblich geringere Rolle als früher – insbesondere, weil sie durch Instrumente wie Factoring oder Kontokorrentkredite ersetzt wurden.

Welche Voraussetzungen gelten für einen Diskontkredit?

Banken kaufen einen Wechsel nicht grundsätzlich an. Damit also ein Diskontkredit funktionieren bzw. zustande kommen kann, muss der Wechsel typischerweise folgende Bedingungen erfüllen:

- Es gibt eine konkrete, begrenzte Laufzeit. Zwar entscheidet das Kreditinstitut individuell, typischerweise sind jedoch nur wenige Wochen bis einige Monate machbar.

- Der Wechsel enthält alle erforderlichen Mindestangaben, insbesondere Betrag, Fälligkeitsdatum und alle beteiligten Parteien.

- Sowohl der Ausstellende als auch der ursprüngliche Besitzer des Wechsels entsprechen den Mindestkriterien der Bank zur Bonität.

- Bei dem Wechsel handelt es sich nachvollziehbar um ein reales Geschäft; also eines, das auf Warenlieferungen oder Dienstleistungen basiert.

info

Gut zu wissen

Außerdem vereinbart die Bank mit dem Unternehmen meist eine sogenannte Diskontlinie. Diese legt fest, bis zu welcher Höhe Wechsel bei der Bank eingereicht werden können.

Die wichtigsten Fragen zum Diskontkredit

Was ist ein Diskontkredit einfach erklärt?

Ein Diskontkredit ist eine besondere Form der kurzfristigen Unternehmensfinanzierung. Dabei verkauft ein Unternehmen einen Wechsel vor dem eigentlichen Fälligkeitstermin an eine Bank und erhält den Betrag sofort ausgezahlt – abzüglich einer Gebühr, dem sogenannten Diskont. So verbessert das Unternehmen kurzfristig seine Liquidität, obwohl die eigentliche Zahlung erst später erfolgt.

Warum wird der Diskontkredit auch Wechselkredit genannt?

Der Diskontkredit basiert auf einem Wechsel. Dabei handelt es sich um ein Wertpapier mit einer verbindlichen Zahlungszusage zu einem festgelegten Zeitpunkt. Weil der Wechsel die Grundlage der Finanzierung bildet, wird der Diskontkredit häufig auch als Wechselkredit bezeichnet.

Welche Vorteile hat ein Diskontkredit für Unternehmen?

Unternehmen erhalten schneller Zugriff auf gebundenes Kapital und verbessern dadurch ihre kurzfristige Liquidität. Gleichzeitig bleibt dem Schuldner das vereinbarte Zahlungsziel erhalten. Besonders im Handelsgeschäft konnte der Diskontkredit deshalb lange dabei helfen, Zahlungsströme flexibler zu steuern.

Welche Risiken hat ein Diskontkredit?

Das Risiko liegt vor allem in der Zahlungsausfallgefahr. Kann der Schuldner den Wechsel bei Fälligkeit nicht begleichen, kann die Bank unter Umständen auf frühere Wechselinhaber zurückgreifen. Deshalb prüfen Banken vor einem Diskontkredit die Bonität aller beteiligten Parteien sehr genau.

Für wen eignet sich ein Diskontkredit?

Ein Diskontkredit eignet sich vor allem für Unternehmen, die mit Wechseln arbeiten und kurzfristig Liquidität benötigen. Heute betrifft das hauptsächlich spezielle Branchen oder internationale Handelsgeschäfte. Für Privatpersonen spielt der Diskontkredit praktisch keine Rolle.

Warum spielen Diskontkredite heute kaum noch eine Rolle?

Viele Unternehmen nutzen heute moderne Finanzierungslösungen wie Factoring, Kontokorrentkredite oder digitale Zahlungsziele. Diese Verfahren lassen sich einfacher und schneller abwickeln als Wechselgeschäfte. Deshalb hat der Diskontkredit im klassischen Unternehmensalltag stark an Bedeutung verloren.

Was ist der Unterschied zwischen Diskontkredit und Factoring?

Beim Diskontkredit basiert die Finanzierung auf einem Wechsel. Beim Factoring verkauft ein Unternehmen dagegen offene Forderungen aus Rechnungen an einen Finanzdienstleister. Factoring ist heute deutlich verbreiteter, weil keine Wechsel erforderlich sind und die Abwicklung meist einfacher erfolgt.

Welche Alternativen gibt es zum Diskontkredit?

Heute nutzen Unternehmen meist modernere Finanzierungsformen wie den Kontokorrentkredit, das Factoring oder kurzfristige Betriebsmittelkredite. Diese Lösungen lassen sich einfacher abwickeln und bieten ebenfalls schnelle Liquidität für laufende Ausgaben oder offene Forderungen.

Finanzielle Engpässe schnell überwinden

Vergleichen Sie Kredite, um einen Firmenkredit für Ihre Bedürfnisse zu finden.

Firmenkredite vergleichen

Firmenkredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit