Der effektive Jahreszins zeigt, wie teuer ein Kredit tatsächlich pro Jahr ist. Damit ist er die entscheidende Kennzahl, um unterschiedliche Kreditangebote transparent und fair miteinander zu vergleichen. Hier erfahren Sie, wie sich der effektive Jahreszins zusammensetzt, wie Sie ihn berechnen und worin der Unterschied zum Sollzins liegt.

Was ist der effektive Jahreszins?

Der effektive Jahreszins – häufig auch Effektivzins genannt – ist eine gesetzlich vorgeschriebene Kennzahl, die alle wesentlichen Kreditkosten in Prozent pro Jahr angibt. Im Gegensatz zum Sollzins, der nur die reinen Zinskosten enthält, umfasst der Effektivzins sämtliche verpflichtenden Nebenkosten des Kredits und gibt somit ein realistisches Bild der Kreditbelastung.

Der effektive Jahreszins …

- zeigt die tatsächlichen Kreditkosten pro Jahr

- enthält alle verpflichtenden Nebenkosten

- ist gesetzlich vorgeschrieben (§ 6 PAngV)

- eignet sich ideal für den objektiven Kreditvergleich

- ist höher als der Sollzins, weil er mehr Kosten umfasst

Zusammensetzung des effektiven Jahreszinses

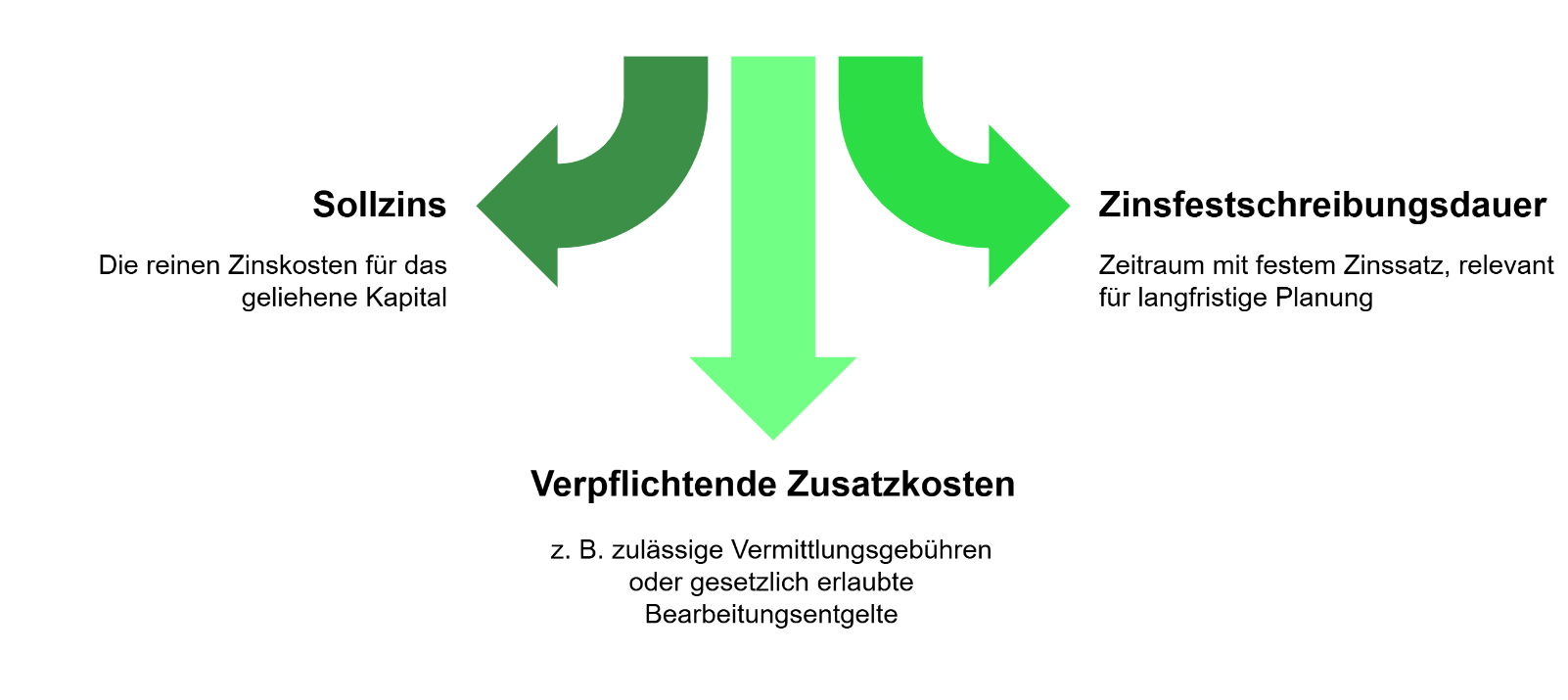

Der effektive Jahreszins setzt sich aus mehreren Komponenten zusammen, die zusammen die tatsächlichen Kreditkosten pro Jahr abbilden. Er geht damit deutlich über den reinen Sollzins hinaus und ermöglicht eine realistische Einschätzung der finanziellen Belastung.

Folgende Bestandteile sind im effektiven Jahreszins enthalten:

Rechtlicher Hinweis

Bearbeitungsgebühren dürfen nur dann in den effektiven Jahreszins einfließen, wenn sie rechtlich zulässig und verpflichtend sind. Laut Bundesgerichtshof (Az. XI ZR 405/12) sind unzulässige Bearbeitungsgebühren bei Verbraucherkrediten nicht zu berücksichtigen – ebenso wie freiwillige Zusatzkosten, z. B. Kontoführungsgebühren oder optionale Versicherungen.

info

Gut zu wissen

Der Sollzins wurde bis 2010 häufig als Nominalzins bezeichnet. Er beschreibt ausschließlich den Preis für die geliehene Kreditsumme – ohne Berücksichtigung weiterer Kosten. Die Höhe des effektiven Jahreszinses wird unter anderem beeinflusst durch den Leitzins der Europäischen Zentralbank, die Bonität des Kreditnehmers sowie die gewählte Laufzeit bzw. Zinsbindungsdauer.

Unterschied zwischen Sollzins und effektivem Jahreszins

Oft werden beide Begriffe verwechselt. Der Sollzins beschreibt nur die reinen Zinskosten, der Effektivzins hingegen alle Kreditkosten – und ist deshalb der entscheidende Wert für den Vergleich.

Vergleichstabelle:

| Merkmal | Sollzins | Effektiver Jahreszins |

|---|---|---|

| Kostenumfang | Nur Zinskosten | Zinskosten + verpflichtende Nebenkosten |

| Aussagekraft | Eingeschränkt | Hoch – spiegelt tatsächliche Kreditkosten wider |

| Gesetzliche Pflichtangabe | Nein | Ja (gemäß § 6 Preisangabenverordnung) |

| Vergleichbarkeit von Angeboten | Begrenzt | Sehr gut geeignet |

Kurz erklärt

- Der Sollzins zeigt, wie viel Sie für den geliehenen Betrag zahlen – ohne zusätzliche Gebühren.

- Der effektive Jahreszins enthält neben dem Sollzins auch weitere Kosten wie Bearbeitungs- oder Vermittlungsgebühren.

- Nur der Effektivzins ist gesetzlich vorgeschrieben und bietet damit eine verlässliche Vergleichsgrundlage.

Wie wird der effektive Jahreszins berechnet?

Der effektive Jahreszins wird auf Basis aller Kreditkosten berechnet – also nicht nur aus dem Sollzins, sondern auch aus verpflichtenden Gebühren. Die Berechnung erfolgt nach einer EU-weit standardisierten Methode, der sogenannten Uniform-Methode.

Grundlagen der Berechnung

Zur Berechnung des effektiven Jahreszinses werden folgende Faktoren herangezogen:

- Nettodarlehensbetrag

- Laufzeit des Kredits

- Zahlungszeitpunkte der Raten

- Gesamtkosten des Kredits, z. B. Gebühren, Bearbeitungskosten, Provisionen

Beispielrechnung

Ein Kredit über 5.000 € mit einer Laufzeit von 12 Monaten verursacht Kreditkosten in Höhe von 200 €.

info

Hinweis

Die hier gezeigte Berechnung vom Effektivzins liefert nur einen groben Richtwert und keinen verbindlichen Jahreszinssatz. Zudem gilt diese Effektivzinsberechnung für einen Kredit, der zinsgebunden ist, da variable Zinsen keine Berücksichtigung finden. Für Kreditangebote bei denen ein verbindlicher effektiver Jahreszins angegeben wird, nutzen Sie unseren kostenlosen Kreditvergleich.

Sie brauchen einen günstigen Kredit?

Über unseren Kreditvergleich finden Sie günstige Kredite für jeden Bedarf. Den Antrag stellen Sie in

wenigen Klicks einfach online.

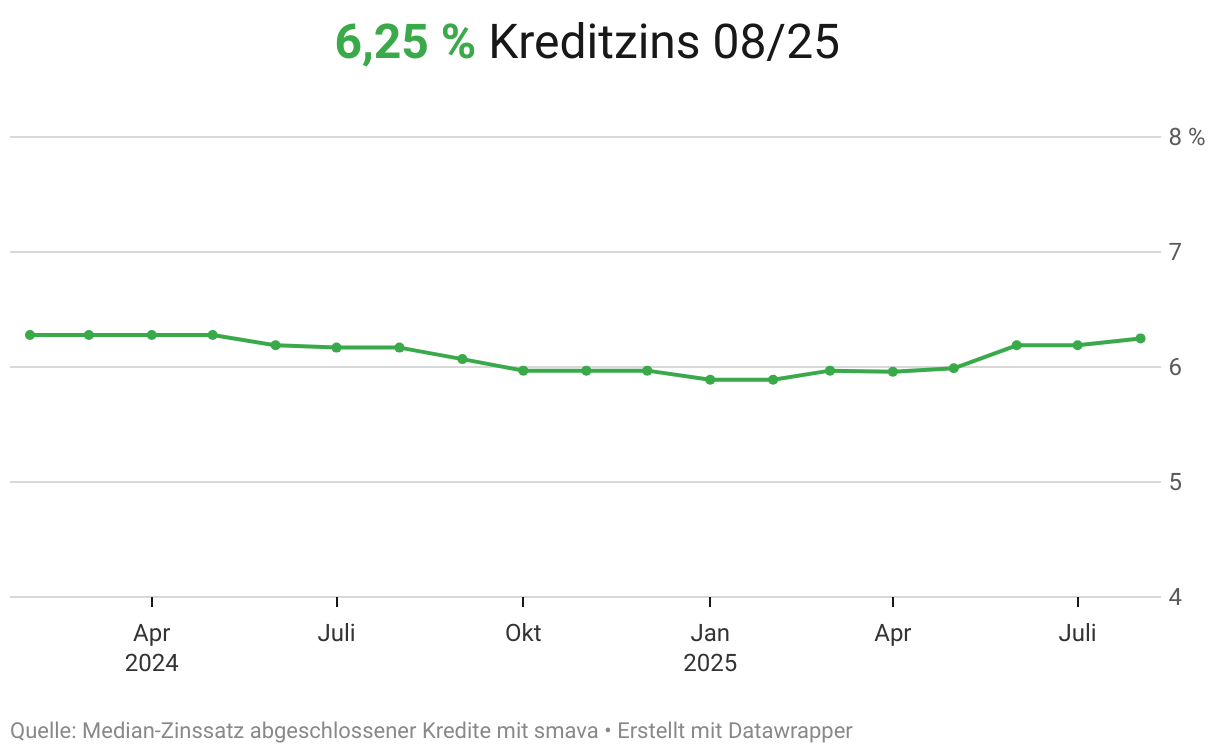

Aktuelle Zinsentwicklung

Mit smava behalten Sie die Zinsentwicklung im Blick: Einfach mit unserem Zinschart und der Zinsprognose unserer Partnerbanken.

Warum ist der effektive Jahreszins wichtig beim Kreditvergleich?

Der effektive Jahreszins ist die wichtigste Vergleichsgröße bei der Auswahl eines Kredits. Er ermöglicht Ihnen, unterschiedliche Angebote schnell und fair zu bewerten – unabhängig davon, wie diese beworben werden.

Die Vorteile des Effektivzinses im Überblick:

Objektiver Vergleichswert

Gesetzlich vorgeschrieben

Schutz vor versteckten Kosten

Planungssicherheit

info

Fazit

Nutzen Sie beim Kreditvergleich nicht nur den Sollzins, sondern achten Sie gezielt auf den effektiven Jahreszins – denn nur dieser zeigt, wie teuer ein Kredit tatsächlich ist.

Vorteile und Nachteile des effektiven Jahreszinses

Der effektive Jahreszins bietet viele Vorteile für Kreditnehmer und macht unterschiedliche Angebote objektiv vergleichbar. Trotzdem gilt: Er sollte nicht isoliert betrachtet werden. Faktoren wie Laufzeit, Sondertilgungsoptionen oder die Art des Kredits können die tatsächliche Belastung ebenfalls beeinflussen.

| Vorteile | Nachteile |

|---|---|

|

|

|

|

|

|

|

|

Die wichtigsten Fragen zum effektiven Jahreszins

Was ist der effektive Jahreszins?

Der effektive Jahreszins zeigt die jährlichen Gesamtkosten eines Kredits in Prozent – inklusive Zinsen und verpflichtender Nebenkosten. Damit eignet er sich ideal zum Vergleich verschiedener Angebote.

Warum ist der Effektivzins höher als der Sollzins?

Weil er neben den reinen Zinskosten (Sollzins) auch weitere Kreditkosten wie Bearbeitungs- oder Vermittlungsgebühren enthält. Er bildet somit die tatsächliche Kostenbelastung realistischer ab.

Welche Kosten sind im effektiven Jahreszins enthalten?

Enthalten sind: Sollzins, Kosten für die Kreditvermittlung, Bearbeitungsgebühren (sofern zulässig) und weitere verpflichtende Nebenkosten. Nicht enthalten sind z. B. optionale Versicherungen (Restschuldversicherung) oder variable Gebühren, die nicht verbindlich vereinbart sind.

Wie wird der Effektivzins berechnet?

Nach einer EU-weit standardisierten Formel (Uniform-Methode), basierend auf Kreditbetrag, Laufzeit, Ratenhöhe und Nebenkosten. Der Effektivzins ist damit ein genäherter, aber gesetzlich verankerter Vergleichswert.

Warum eignet sich der Effektivzins für den Kreditvergleich?

Weil er – im Gegensatz zum Sollzins – alle relevanten Kosten berücksichtigt. So erkennen Sie auf einen Blick, welches Angebot tatsächlich günstiger ist.

Kann sich der effektive Jahreszins während der Laufzeit ändern?

Bei Krediten mit fester Zinsbindung bleibt der effektive Jahreszins über die gesamte Laufzeit konstant. Bei variabler Verzinsung hingegen kann sich der Zinssatz – und damit auch der Effektivzins – während der Kreditlaufzeit ändern. In solchen Fällen spricht man bei Vertragsabschluss vom „anfänglichen effektiven Jahreszins“. Dieser gilt nur für den Zeitraum, in dem der Zinssatz garantiert festgeschrieben ist.

Jetzt Kreditangebote mit transparentem Effektivzins vergleichen

Sie möchten einen Kredit aufnehmen – aber ohne versteckte Kosten und mit voller Transparenz?

Der effektive Jahreszins zeigt Ihnen auf einen Blick, wie viel Ihr Kredit wirklich kostet. Vergleichen Sie jetzt Angebote von über 20 Partnerbanken auf smava.de – SCHUFA-neutral, unverbindlich und kostenlos.

Ihre Vorteile:

- Transparenter Überblick über effektive Zinssätze

- Individuelle Angebote in wenigen Minuten

- Kein Einfluss auf Ihre SCHUFA

- Sichere, verschlüsselte Datenübertragung

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen