Wer einen Kredit aufnimmt, möchte Angebote vergleichen, Kosten verstehen und keine bösen Überraschungen erleben. Just dabei hilft die Verbraucherkreditrichtlinie der EU bereits seit 2008 mit klaren Regeln für Banken. Erfahren Sie in diesem Ratgeber alles über dieses für wirklich jeden Kredit relevante Gesetzeswerk.

Das Wichtigste zur EU-Verbraucherkreditrichtlinie im Überblick

- Die EU-Verbraucherkreditrichtlinie legt europaweit verbindliche Regeln für Verbraucherkredite fest und soll Kreditangebote transparenter machen.

- Ursprünglich galt die Richtlinie vor allem für klassische Konsumentenkredite, mittlerweile wurden jedoch weitere Kreditformen einbezogen.

- Banken müssen Kreditnehmer bereits vor Vertragsabschluss umfassend über Kreditbetrag, Laufzeit, Sollzins, effektiven Jahreszins und Zusatzkosten informieren.

- Kreditangebote müssen in einem standardisierten europäischen Informationsblatt dargestellt werden, damit Verbraucher Angebote leichter vergleichen können.

- Verbraucher haben EU-weit ein einheitliches Widerrufsrecht von mindestens 14 Tagen.

- Kredite dürfen grundsätzlich vorzeitig zurückgezahlt werden. Banken können dafür eine gesetzlich begrenzte Vorfälligkeitsentschädigung verlangen.

Was regelt die EU-Verbraucherkreditrichtlinie?

Die EU-Verbraucherkreditrichtlinie wurde 2008 eingeführt, um den Kreditmarkt innerhalb der Europäischen Union stärker zu vereinheitlichen. Bis dato galten in den einzelnen Mitgliedstaaten teils sehr unterschiedliche Vorschriften für Kreditverträge. Das erschwert u.a. den Angebotsvergleich immens.

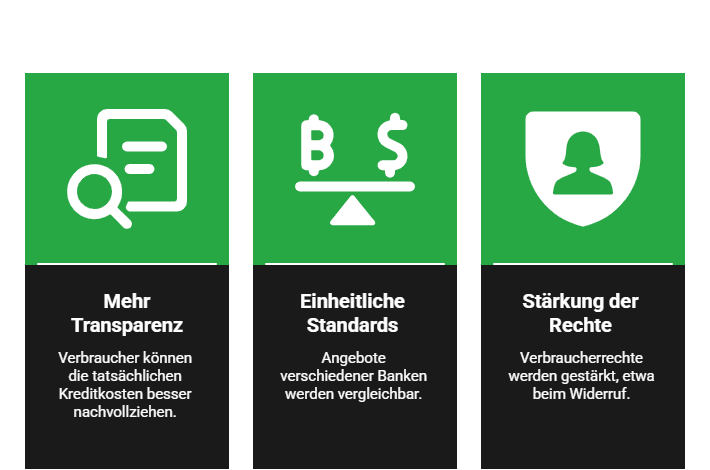

Die Richtlinie verfolgte und verfolgt deshalb drei zentrale Ziele:

- Mehr Transparenz bei Kreditangeboten, damit Verbraucher die tatsächlichen Kreditkosten besser nachvollziehen können.

- Einheitliche Informationsstandards, damit Angebote verschiedener Banken vergleichbar werden.

- Stärkung der Verbraucherrechte, etwa beim Widerruf oder bei der vorzeitigen Rückzahlung eines Kredits

Für Banken bedeutet das vor allem strengere Informationspflichten und klare Regeln bei Kreditwerbung und Vertragsgestaltung.

info

Hinweis

Die ursprüngliche EU-Verbraucherkreditrichtlinie von 2008 wurde mehrfach erweitert. Die derzeit (2026) aktuelle Variante stammt aus dem Jahr 2023. Sie erweitert den Anwendungsbereich und soll den Verbraucherschutz bei modernen Kreditformen weiter stärken. In Deutschland wird sie allerdings voraussichtlich erst Ende 2026 vollständig in nationales Recht umgesetzt sein.

Für welche Kredite gilt die EU-Verbraucherkreditrichtlinie?

So, wie die EU-Verbraucherrichtlinie aktuell (Anfang 2026) in bundesdeutsches Recht umgesetzt ist, umfasst sie verschiedene Verbraucherkredite, belässt andere jedoch ausdrücklich außenvor:

- Ratenkredite zur freien Verwendung,

- viele zweckgebundene Kredite,

- teilweise auch Kreditlinien oder Überziehungsmöglichkeiten, sofern bestimmte Voraussetzungen erfüllt sind.

Dabei umfasste die ursprüngliche Richtlinie Kredite zwischen 200 und 75.000 Euro. Diese starre Grenze wurde jedoch zunehmend aufgeweicht, wobei die sich noch in der Umsetzung befindliche Änderung künftig alle Verbraucherkredite ohne feste Obergrenze umfassen soll.

Weiterhin ausgenommen von der Verbraucherkreditrichtlinie sind allerdings insbesondere:

Kurzfristige oder vollständig zins- und kostenfreie Finanzierungen

Immobilienkredite

Damit lässt sich eines feststellen: Bis auf wenige Ausnahmen umfasst die EU-Verbraucherkreditrichtlinie schon heute die allermeisten Darlehen, mit denen Sie als Privatperson konfrontiert werden können.

info

Hinweis

Die EU-Verbraucherkreditrichtlinie gilt grundsätzlich nur für Kredite an Privatpersonen. Nimmt jemand ein Darlehen für eine gewerbliche oder selbstständige Tätigkeit auf, etwa als Freelancer oder Unternehmer, greifen die Verbraucherschutzvorschriften in aller Regel nicht.

Welche Rolle spielt § 6a der Preisangabenverordnung bei Kreditwerbung?

Neben den europäischen Regelungen gibt es in Deutschland zusätzliche Vorschriften für Kreditwerbung. Eine davon ist § 6a der Preisangabenverordnung (PAngV). Diese Vorschrift legt fest, welche Informationen Kreditgeber in einer Werbung zwingend angeben müssen.

Dazu gehören unter anderem

- der Sollzinssatz,

- der effektive Jahreszins,

- der Nettodarlehensbetrag,

- die Vertragslaufzeit und ggf. weitere Kosten.

Diese Angaben sollen sicherstellen, dass Kreditangebote transparent dargestellt werden und Verbraucher die tatsächlichen Kreditkosten besser einschätzen können.

Welche Informationspflichten entgehen aus der EU-Verbraucherkreditrichtlinie?

Ein zentrales Element der Richtlinie sind umfangreiche Informationspflichten für Kreditgeber. Banken müssen Kreditinteressenten bereits vor Vertragsabschluss detailliert über die wichtigsten Kreditbedingungen informieren.

Zu den wichtigsten Pflichtangaben gehören unter anderem:

info

Hinweis

Diese Informationen werden üblicherweise in einem standardisierten europäischen Informationsblatt zusammengefasst. Dieses Dokument wird auch als SECCI-Formular (Standard European Consumer Credit Information) bezeichnet – und hat eine vergleichbare Variante für Immobilienfinanzierungen in Form des ESIS.

Wie helfen mir die Regeln beim Kreditvergleich?

Wie bereits angesprochen, ist ein wichtiges Ziel der EU-Verbraucherkreditrichtlinie eine realistischere Darstellung von Kreditangeboten in der Werbung. Früher konnten Banken mit sehr niedrigen Zinssätzen werben, die jedoch nur ein kleiner Teil der Kreditnehmer erhielt.

Heute gelten strengere Werbevorschriften. Das heißt konkret:

- Wenn ein Kreditgeber mit einem Zinssatz wirbt, müssen zusätzlich wichtige Eckdaten des Kredits genannt werden.

- Ein repräsentatives Beispiel zeigt, zu welchen Konditionen ein erheblicher Teil der Kreditnehmer einen Kredit tatsächlich erhält.

info

Gut zu wissen

Beides zusammen hilft Ihnen, Kreditangebote realistischer einzuschätzen. Das gilt doppelt für Online-Kredite, weil hier alle Kreditangebote nach vergleichbaren Kriterien dargestellt werden müssen.

Welche Rechte habe ich bei Widerruf und vorzeitiger Rückzahlung?

Die Verbraucherkreditrichtlinie endet nicht mit der Unterzeichnung des Kreditvertrags, sondern begleitet Sie praktisch, bis die letzte Rate überwiesen wurde. Besonders wichtig sind dabei das Widerrufsrecht und die Möglichkeit der vorzeitigen Rückzahlung.

Die wichtigsten Fragen zur EU-Verbraucherkreditrichtlinie

Was ist die EU-Verbraucherkreditrichtlinie einfach erklärt?

Die EU Verbraucherkreditrichtlinie regelt europaweit wichtige Standards für Verbraucherkredite. Sie verpflichtet Kreditgeber dazu, Kreditkosten transparent darzustellen, Verbraucher umfassend zu informieren und die Kreditwürdigkeit vor der Vergabe zu prüfen. Ziel ist es, Verbraucher besser vor Überschuldung und intransparenten Kreditangeboten zu schützen.

Gilt die EU-Verbraucherkreditrichtlinie auch für Immobilienkredite?

Nein. Für Baufinanzierungen und Immobiliendarlehen gilt eine eigene europäische Regelung, die sogenannte Wohnimmobilienkreditrichtlinie. Sie berücksichtigt die besonderen Anforderungen und langen Laufzeiten von Immobilienfinanzierungen.

Welche Kredite fallen unter die EU-Verbraucherkreditrichtlinie?

Die Richtlinie gilt vor allem für klassische Verbraucherkredite wie Ratenkredite, Onlinekredite oder Autofinanzierungen für Privatpersonen. Geschäftskredite und viele Immobilienfinanzierungen sind davon ausgenommen.

Was ist ein repräsentatives Beispiel bei Kreditwerbung?

Ein repräsentatives Beispiel zeigt, zu welchen Konditionen ein erheblicher Teil der Kunden tatsächlich einen Kredit erhält. Kreditgeber dürfen deshalb nicht ausschließlich mit besonders niedrigen Zinssätzen werben. Stattdessen müssen sie anhand eines konkreten Beispiels unter anderem Kreditbetrag, Laufzeit, effektiven Jahreszins und Monatsrate transparent darstellen.

Muss eine Bank meine Bonität prüfen, bevor sie mir einen Kredit gibt?

Ja. Kreditgeber sind verpflichtet, die Kreditwürdigkeit eines Antragstellers vor der Kreditvergabe zu prüfen. Dafür werden beispielsweise Einkommensnachweise oder Informationen von Wirtschaftsauskunfteien herangezogen. Die Prüfung soll Verbraucher vor finanzieller Überforderung schützen und gleichzeitig das Ausfallrisiko für Banken reduzieren.

Was ist das europäische Standard Informationsblatt für Kredite?

Das sogenannte SECCI Formular (Standard European Consumer Credit Information) ist ein europaweit einheitliches Informationsblatt für Kreditangebote. Es enthält die wichtigsten Informationen zu einem Kredit, darunter Kreditbetrag, Laufzeit, Zinssatz, Gesamtkosten und mögliche Zusatzgebühren. Dadurch lassen sich verschiedene Kreditangebote einfacher vergleichen.

Habe ich bei einem Kredit ein Widerrufsrecht?

Ja. Verbraucher können viele Kreditverträge innerhalb von 14 Tagen widerrufen. Die EU Verbraucherkreditrichtlinie schreibt dieses Widerrufsrecht verbindlich vor. Dadurch haben Verbraucher Zeit, ein Kreditangebot in Ruhe zu prüfen und ihre Entscheidung gegebenenfalls rückgängig zu machen.

Warum ist die EU-Verbraucherkreditrichtlinie für Verbraucher wichtig?

Die Richtlinie sorgt für mehr Transparenz und bessere Vergleichbarkeit von Kreditangeboten innerhalb der EU. Verbraucher erhalten klarere Informationen zu Kosten, Risiken und Vertragsbedingungen. Gleichzeitig stärken feste Vorgaben zur Bonitätsprüfung und zum Widerrufsrecht den Verbraucherschutz.

Die EU-Verbraucherkreditrichtlinie im Blick

Erfahren Sie, wie die EU-Verbraucherkreditrichtlinie Ihre Kreditaufnahme beeinflusst, und vergleichen Sie passende Angebote.

Kreditangebote vergleichen

Kreditangebote vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit