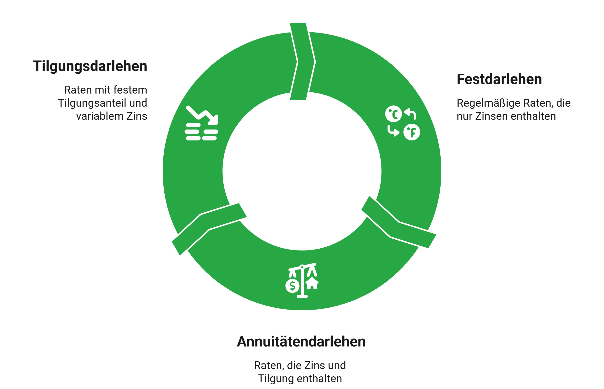

Festdarlehen ist eine gebräuchliche Alternativbezeichnung für ein endfälliges Darlehen. Im Gegensatz zum klassischen Tilgungsdarlehen erfolgen hierbei die Rückzahlung von Zins- und Kreditsumme getrennt voneinander. Wie sich das in der Praxis darstellt und welche Besonderheiten es gibt, erfahren Sie hier.

Das Wichtigste zum Festdarlehen im Überblick

- Ein Festdarlehen ist ein endfälliges Darlehen: Während der Laufzeit zahlen Sie nur Zinsen, die Tilgung erfolgt am Ende in einer Summe.

- Die Kreditschuld bleibt während der gesamten Laufzeit unverändert hoch – entsprechend bleibt auch die Zinsbelastung konstant.

- Oft ist eine zusätzliche Kapitalanlage (z. B. Fonds, Versicherung oder Bausparvertrag) nötig, um die Rückzahlung am Laufzeitende sicherzustellen.

- Sinnvoll ist ein Festdarlehen meist nur, wenn die begleitende Anlage voraussichtlich mehr Rendite erzielt als der Kredit kostet oder als Zwischenlösung dient.

- Für die meisten privaten Finanzierungen sind Annuitätendarlehen oder Tilgungsdarlehen die transparentere und besser planbare Alternative.

Was ist die Definition für ein Festdarlehen?

Das Festdarlehen ist unter verschiedenen anderen Namen bekannt, etwa

- Zinszahlungsdarlehen

- Fälligkeitsdarlehen

- Interest-only-Darlehen

Stets handelt es sich dabei um ein sogenanntes endfälliges Darlehen – oder Endfälligkeitsdarlehen.

Um die Besonderheit darzustellen, können Sie das Festdarlehen mit gängigeren Krediten vergleichen:

Die allermeisten Kredite für Privatpersonen, vom kleinen Konsumkredit bis zum großangelegten Immobiliendarlehen, sind als Annuitätendarlehen aufgebaut. Das Festdarlehen ist deshalb ein Sonderfall und gleichzeitig ein spezielles Finanzprodukt mit wenigen sinnvollen Einsatzszenarien. Dazu ein Rechenbeispiel für den Unterschied zwischen Annuitäten- und Festdarlehen.

In beiden Fällen: 100.000 Euro mit 10 Jahren Laufzeit und 5,0 % Zinssatz p.a.

| Merkmal | Annuitätendarlehen | Festdarlehen |

|---|---|---|

| Monatliche Rate | 1.060,66 € | 416,67 € |

| Zinsen erstes Jahr | ca. 4.900 € | ca. 5.000 € |

| Zinsen letztes Jahr | ca. 260 € | ca. 5.000 € |

| Zinskosten gesamt | ca. 27.300 € | ca. 50.000 € |

| Tilgungsstruktur | Gleichbleibende Rate mit sinkendem Zinsanteil und steigendem Tilgungsanteil | Während der Laufzeit nur Zinszahlung, Tilgung erfolgt am Ende als Einmalzahlung |

| Restschuld während der Laufzeit | Sinkt kontinuierlich | Bleibt konstant (z. B. 100.000 € bis zum Laufzeitende) |

| Gesamtkosten | Niedriger durch kontinuierliche Tilgung | Höher durch dauerhaft hohe Zinsbelastung |

| Besonderheit | Planbar und klassischer Standardkredit | Niedrige Monatsrate, aber hohe Schlusszahlung erforderlich |

Sie sehen also: Beim Festdarlehen sind die monatlichen Raten ungleich niedriger. Da jedoch die Zinsen für jede Rate immer wieder neu anhand der unverändert offenen 100.000 Euro berechnet werden, zahlen Sie über die gesamte Laufzeit fast doppelt so viele Zinsen an die Bank.

Besonderheiten von Festdarlehen

Bei einem Festdarlehen zahlen Sie während der Laufzeit keine klassischen Kreditraten zurück. Stattdessen erfolgt die Rückzahlung am Ende in einer Summe. Für Kreditgeber bedeutet das ein höheres Risiko – deshalb verlangen sie zusätzliche Sicherheiten.

Typische Sicherheiten sind zum Beispiel Lebensversicherungen, Fondssparpläne oder Bausparverträge. In diese zahlen Sie parallel zum Darlehen regelmäßig ein. So bauen Sie das Kapital auf, mit dem Sie den Kredit am Ende vollständig zurückzahlen.

Wichtig für Sie: Während der Laufzeit zahlen Sie in der Regel nur die Zinsen für das Darlehen sowie die Beiträge in Ihre Geldanlage. Dadurch kann die monatliche Belastung insgesamt höher sein als bei einem klassischen Ratenkredit.

Was sind Vor- und Nachteile von Festdarlehen?

Das Festdarlehen ist – nicht zuletzt aufgrund seiner hohen Zinskosten – ein Spezialprodukt. Daher hat es, ähnlich wie alle anderen Kreditarten, verschiedene Vor- und Nachteile:

| Festdarlehen – Vorteile | Festdarlehen – Nachteile |

|---|---|

| Während der Laufzeit fallen keine Tilgungsraten an, dadurch niedrigere monatliche Raten | Die Kreditschuld bleibt über die gesamte Laufzeit vollständig bestehen |

| Die laufende Liquiditätsbelastung ist zunächst geringer als bei einem Annuitätendarlehen | Die Zinslast bleibt dauerhaft hoch, da keine Tilgung erfolgt |

| Kann als gezielte Überbrückungsfinanzierung sinnvoll sein, wenn eine spätere Tilgungsquelle feststeht | Die Endtilgung muss vollständig gesichert sein – sonst droht eine Finanzierungslücke |

| Ermöglicht die Trennung von Finanzierung und Kapitalanlage | Zusätzliche Kosten durch begleitende Spar- oder Anlageprodukte können den Vorteil niedriger Raten aufheben |

| Kann in Einzelfällen steuerliche Vorteile bieten | Steuerliche Vorteile gelten nur in Sonderfällen und können sich rechtlich ändern |

| Kapitalmarktrisiko: Die Anlage kann weniger Rendite erzielen als erwartet | |

| Für Privatpersonen meist teurer und komplexer als ein klassisches Annuitätendarlehen |

Für welche Situationen sind Festdarlehen geeignet?

Für herkömmlichen Finanzierungsbedarf mag das Festdarlehen aufgrund seiner hohen Zinskosten nicht geeignet sein. Dennoch gibt es einen guten Grund, warum es als Nischenprodukt weiterhin angeboten und genutzt wird. Hier existieren für Privatpersonen drei typische Szenarien:

Wenn eine konkrete Tilgungsquelle bereits feststeht

Als Überbrückungsfinanzierung

Zur Nutzung von Renditechancen

info

Hinweis

In bestimmten Konstellationen – etwa bei vermieteten Immobilien oder betrieblich genutzten Objekten – können steuerliche Aspekte eine Rolle spielen. Dies ist jedoch für Privatpersonen ein sehr seltener Sonderfall. Hierbei sollten Sie außerdem im Vorfeld immer fachkundigen Rat einholen, da steuerliche Vorteile stark vom Einzelfall abhängen und sich rechtlich ändern können.

Die wichtigsten Fragen zum Festdarlehen

Was ist ein Festdarlehen?

Ein Festdarlehen ist ein Kredit, bei dem Sie während der Laufzeit keine Tilgung leisten, sondern den gesamten Kreditbetrag am Ende in einer Summe zurückzahlen. Während der Laufzeit zahlen Sie in der Regel nur die Zinsen. Parallel bauen Sie häufig über eine Geldanlage, etwa einen Sparplan oder eine Versicherung, das Kapital für die spätere Rückzahlung auf.

Ist ein Festdarlehen das Gleiche wie ein Festzinsdarlehen?

Nein, ein Festdarlehen beschreibt die Art der Rückzahlung, während ein Festzinsdarlehen die Verzinsung regelt. Beim Festdarlehen erfolgt die Rückzahlung am Ende der Laufzeit in einer Summe. Der Zinssatz kann dabei fest oder variabel sein. Ein Festzinsdarlehen kann hingegen auch als klassischer Ratenkredit mit laufender Tilgung ausgestaltet sein.

Was sollten Sie beachten, wenn Sie ein Festdarlehen aufnehmen?

Entscheidend ist, wie Sie die Rückzahlung am Laufzeitende sicherstellen. Da während der Laufzeit keine Tilgung erfolgt, benötigen Sie eine verlässliche Geldanlage oder Rücklage, die den Kredit vollständig abdeckt. Zusätzlich sollten Sie auf die Zinsgestaltung achten, da ein variabler Zinssatz zu steigenden Kosten führen kann. Prüfen Sie außerdem vertragliche Regelungen zu Sondertilgungen oder vorzeitiger Rückzahlung.

In welchen Fällen ist ein Festdarlehen sinnvoll?

Ein Festdarlehen eignet sich vor allem, wenn Sie bereits über eine passende Geldanlage verfügen oder gezielt Vermögen aufbauen möchten, das am Ende zur Rückzahlung dient. Das kann beispielsweise bei bestehenden Lebensversicherungen oder Fondssparplänen der Fall sein. Wichtig ist, dass die erwartete Rendite langfristig ausreicht und Sie mögliche Schwankungen einkalkulieren.

Welche Optionen gibt es für Sondertilgungen?

Sondertilgungen sind bei Festdarlehen nur eingeschränkt möglich, da die Rückzahlung in der Regel am Laufzeitende erfolgt. Ob und in welchem Umfang zusätzliche Zahlungen erlaubt sind, hängt vom jeweiligen Vertrag ab. Bei variabel verzinsten Darlehen bestehen häufig flexiblere Rückzahlungsoptionen, während bei fest vereinbarten Zinsen meist feste Laufzeiten gelten.

Welche Risiken hat ein Festdarlehen?

Das größte Risiko besteht darin, dass die geplante Geldanlage am Ende nicht ausreichend Kapital für die Rückzahlung liefert. Wenn die Rendite niedriger ausfällt als erwartet, entsteht eine Finanzierungslücke. Zusätzlich können steigende Zinsen die Kosten erhöhen, sofern kein fester Zinssatz vereinbart wurde. Deshalb ist eine realistische Planung der Rückzahlung besonders wichtig.

Finanzierungsmodelle vergleichen und auswählen

Finden Sie passende Angebote für Ihre Finanzierung, abhängig von Ihrer persönlichen Präferenz.

Passende Kredite vergleichen

Passende Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit