Als Freelancer arbeiten Sie unabhängig für unterschiedliche Auftraggeber und gestalten Ihren Arbeitsalltag flexibel nach Ihren eigenen Vorstellungen. Viele schätzen genau diese Freiheit. Doch der Schritt in die Selbstständigkeit bringt auch organisatorische, finanzielle und strategische Herausforderungen mit sich. Hier erfahren Sie, worauf Sie achten sollten, wenn Sie ein Freelancer Business aufbauen möchten.

Das Wichtigste zum Freelancer Business im Überblick

- Klares Leistungsangebot: Definieren Sie frühzeitig, welche Dienstleistungen Sie anbieten, worin Ihre Expertise liegt und welche Probleme Sie für Kunden lösen.

- Solider Businessplan: Ein realistischer Plan hilft dabei, Markt, Wettbewerb und Zielgruppe besser einzuschätzen und dient oft als Grundlage für Finanzierungen.

- Netzwerken: Freelancer müssen aktiv neue Projekte gewinnen – beispielsweise über Plattformen, Empfehlungen, soziale Netzwerke oder die eigene Website.

- Realistische Finanzplanung: Berücksichtigen Sie neben Einnahmen auch laufende Kosten, Steuern, Versicherungen, Marketing und Zeiten ohne Aufträge.

- Finanzierung: Für den Start kommen Eigenkapital, Förderprogramme, Startup-Kredite oder spezielle Kredite für Selbstständige infrage, um Investitionen und die Anfangsphase finanziell abzusichern.

Wie plane ich das Freelancer Business?

Die Selbständigkeit als Freelancer sollte gut geplant und durchdacht sein, denn den zahlreichen Vorteilen wie der Selbstverwirklichung im Job oder der Freiheit bei der Gestaltung des Arbeitsumfelds stehen auch viele Hürden gegenüber. Besonders die Geschäftsidee und Marktpräsenz sollten Sie im Voraus klar planen.

An Anfang steht die Geschäftsidee

Ganz gleich ob Programmierer, Marketing-Experte oder Spezialist für Innenausbau – Vor dem Start des Freelancer Business müssen Sie Ihre Geschäftsidee genau definieren. Als angehender Freelancer sollten Sie sich die Frage beantworten, was genau Sie anbieten und was daran besonders ist.

Eine wirksame Zielgruppenanalyse als wichtige Grundlage

Die Zielgruppe für Ihre angestrebte Dienstleistung sollten Sie im Vorfeld ebenfalls klar bestimmen. Je besser Sie Ihre potenziellen Kunden kennen, desto exakter können Sie Ihr Angebot auf diese Zielgruppe abstimmen. Auch das nötige Marketing lässt sich so wesentlich gezielter umsetzen.

Analysieren Sie den Markt

Für den erfolgreichen Start Ihres Freelancer Business müssen Sie den betreffenden Markt und seine Möglichkeiten analysieren. Besonders wie sich Abläufe am Markt gestalten und wie sich Ihre Konkurrenz im Bereich Angebot und Marketing positioniert, ist hierbei von Interesse.

Stellen Sie einen Businessplan auf

Im Businessplan fassen Sie anschließend alle Ergebnisse Ihrer Planung und Analyse zusammen. Der Plan manifestiert die Geschäftsidee und zeigt Ihre Strategien und Unternehmensziele auf. So behalten Sie die Entwicklung Ihrer Idee klar im Blick.

Vermarktung und Kundenakquise sind endlose Aufgaben im Freelancer Business

Anders als Angestellte müssen Freelancer neue Aufträge aus eigener Kraft organisieren. Die Selbstständigen sind folglich auf wirkungsvolle Maßnahmen zur Selbstvermarktung und auf eine stetige Kundenakquise angewiesen.

Um neue Kundenkontakte zu knüpfen und Werbung für sich selbst zu machen, stehen Ihnen heute zahlreiche Mittel und Wege zur Auswahl.

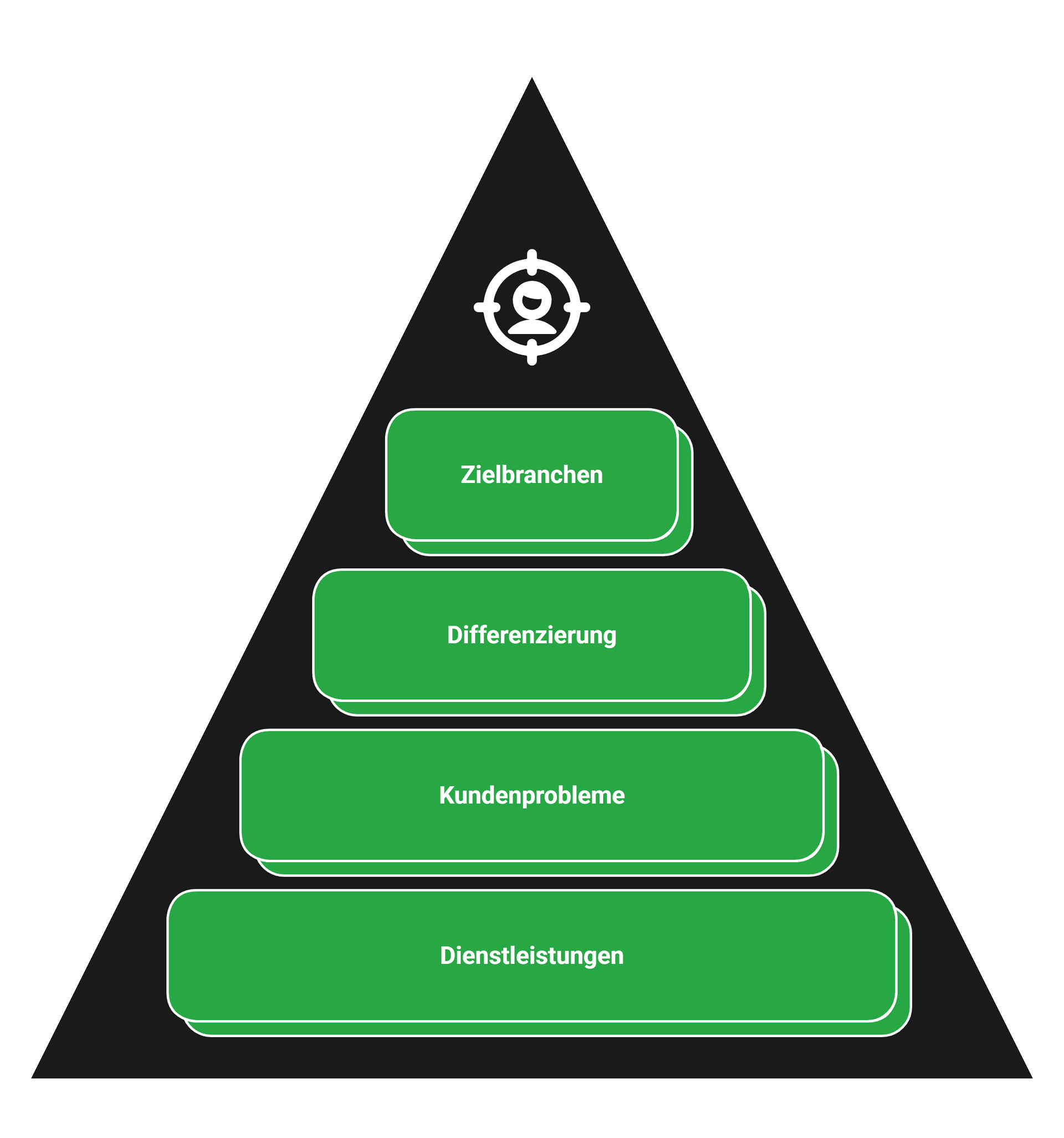

Wie entwickle ich eine tragfähige Geschäftsidee als Freelancer?

Am Anfang jedes Freelancer Business steht eine klare Geschäftsidee. Dabei geht es weniger darum, eine völlig neue Dienstleistung zu erfinden, sondern vielmehr, wie klar Sie Ihr Angebot definieren und positionieren.

Überlegen Sie daher zunächst:

- Welche konkreten Dienstleistungen biete ich an?

- Welche Probleme meiner Kunden löse ich damit?

- Welche Fähigkeiten oder Erfahrungen unterscheiden mich von anderen Freelancern?

- Welche Branchen oder Unternehmen könnten besonders von meiner Expertise profitieren?

Gerade zu Beginn hilft es, Ihr Angebot möglichst konkret zu formulieren. Statt „Marketingberatung“ kann beispielsweise eine Spezialisierung auf „Performance-Marketing für E-Commerce-Shops“ deutlich leichter neue Kunden ansprechen.

Auch ein Blick auf Ihre bisherigen beruflichen Erfahrungen kann helfen. Viele erfolgreiche Freelancer starten zwar in dem Bereich, in dem sie zuvor bereits als Angestellte gearbeitet haben, aber mitunter gibt es für Sie auch andere berufliche Skills, die Sie einfließen lassen können.

info

Hinweis

Eine klare Spezialisierung erleichtert es Ihnen nicht nur, sich erfolgreich in einem umkämpften Markt zu positionieren, sondern hilft Ihnen auch dabei, die Preisgestaltung durchzuführen.

Wie analysiere ich Markt und Zielgruppe für mein Freelancer Business?

Je besser Sie potenzielle Kunden kennen, desto besser können Sie diese Personen verstehen – und desto gezielter können Sie Ihre Dienstleistungen anbieten und vermarkten. Markt- und Zielgruppenanalyse gehören deshalb zu den wichtigsten Aufträgen in der Frühphase ihres Freelancer Business.

Erneut sollten Sie sich dazu mehrere Fragen stellen:

- Welche Unternehmen benötigen meine Dienstleistungen regelmäßig?

- Welche typischen Probleme oder Aufgaben haben diese Kunden?

- Wie groß ist der Bedarf in meinem Marktsegment?

- Wie arbeiten meine Mitbewerber und wie positionieren sie sich?

Auch eine einfache Wettbewerbsanalyse kann wertvolle Erkenntnisse liefern. Schauen Sie sich beispielsweise online an, wie andere Freelancer ihre Leistungen präsentieren, welche Preise üblich sind und über welche Kanäle sie Kunden gewinnen.

info

Wichtig

Es geht hierbei nicht darum, Konkurrenz zu vermeiden – das ist sowieso weitgehend unmöglich als Freelancer. Vielmehr geht es darum, Ihre eigene Position im Markt klar zu definieren.

Wie erstelle ich einen Businessplan für mein Freelancer Business?

Sie haben an diesem Punkt bereits vieles herausgefunden. Jetzt ist es an der Zeit, mit diesen Erkenntnissen Ihre Geschäftsidee strukturiert durchdenken, indem Sie einen Businessplan erstellen.

Das sollten Sie nicht nur als wichtige Fleißaufgabe für sich ansehen – die allermeisten Formen von Startup-Krediten und anderen Gründerfinanzierungen erfordern zwangsläufig einen detaillierten, sinnvollen Businessplan, da noch keine jahrelangen Geschäftszahlen vorliegen, die den Erfolg der Idee beweisen. Umso mehr muss also Ihr Businessplan überzeugen. Doch was gehört in einen Businessplan hinein?

Die Grundstruktur sollte aus folgenden Inhalten bestehen:

- Beschreibung Ihrer Dienstleistungen und Ihres Angebots

- Analyse von Markt, Wettbewerb und Zielgruppen

- Marketing- und Vertriebsstrategie

- Finanzplanung mit Umsatz- und Kostenprognosen

- Geplante Investitionen und laufende Betriebskosten

Seien Sie dabei stets konservativ, insbesondere bei den Zahlen. Geben Sie realistische von-bis-Spannen an und vermeiden Sie Übertreibungen. Bedenken Sie beim Wording auch, wer das Dokument sehen wird. So sind beispielsweise Banken typischerweise weniger empfänglich für „blumige“ Gründer-Formulierungen und achten stärker auf klare, nachvollziehbare Informationen.

Wie finde ich als Freelancer meine ersten Kunden?

Die Kundengewinnung gehört zu den zentralen Aufgaben jedes Freelancers. Anders als Angestellte müssen Sie neue Projekte aktiv selbst organisieren. Und bis Sie sich in der Szene einen solchen Namen gemacht haben, dass eine Reihe von Stammkunden immer wieder auf Sie zukommt, können viele Jahre vergehen. Netzwerken, Eigenwerbung und Kundenakquise werden Sie deshalb über alle Phasen hinweg stets begleiten.

Die Mitte der 2020er wichtigsten Wege dafür sind:

Eigene Website

Business-Netzwerke

Freelancer-Plattformen

Empfehlungen und persönliches Netzwerk

Tipp

info

Wichtig

Gerade zu Anfang Ihres Freelancer Business sollten Sie Ihre digitalen Profile ständig mit klaren Referenzen und Projektergebnissen anreichern – selbst die kleinsten Aufträge sind besser als nichts und ein Nachweis darauf, dass man Ihnen vertrauen kann.

Nicht zu unterschätzen: Erfolgreich Netzwerken

Kontakte zu potenziellen Kunden und Partnern sind oft der Schlüssel zu neuen Aufträgen. Neben einer ansprechenden Online-Präsenz müssen Sie als Freelancer daher auch offline überzeugen.

Doch auch über Social-Media-Gruppen oder Gästebeiträge in Blogs ergeben sich häufig neue Geschäftskontakte. Nicht zu unterschätzen sind zudem Weiterempfehlungen.

Wer mit den Leistungen eines Freelancers zufrieden ist, empfiehlt diesen in der Regel auch weiter.

Wie viel Startkapital brauche ich für ein Freelancer Business und wie kann ich das alles finanzieren?

Grundsätzlich ist es günstiger, als Freelancer zu starten als ein vollwertiges Unternehmen zu gründen. Dennoch hängt der Kapitalbedarf stark von Ihrer konkreten Tätigkeit ab und dem, was Sie in Reserve haben, um in den ersten Monaten leben zu können.

Richtig ist zwar, dass sehr viele Freelancer kaum mehr als einen Laptop benötigen. Dabei sollten Sie aber keineswegs solche Kostenpunkte wie Softwarelizenzen, Marketingmaßnahmen (etwa Logo- oder Webdesign) oder Versicherungen ignorieren.

Daher erneut nur ein Rat: Kalkulieren Sie konservativ, gehen Sie eher von höheren Kosten und längeren Durststrecken aus. Nur das vermeidet unschöne Überraschungen.

Was die Finanzierungsoptionen anbelangt, müssen Sie sich zunächst Folgendes eingestehen (aus Sicht von Geldgebern):

- Sie können als Freelancer aktuell wenig bis nichts vorweisen – und Ihre Expertise als Angestellter zählt deutlich weniger als nachweisbarer Freelancer-Erfolg.

- Ihr Businessplan ist bei aller Seriosität und Detailtreue zunächst nur ein „Wunschkatalog“ bis zum Beweis seiner Richtigkeit.

- Ihr Erfolg hängt nicht nur von Ihrem Fleiß und Ihren Fähigkeiten ab, sondern ebenso von äußeren Faktoren, auf die Sie keinen Einfluss haben.

- Für jemanden, der Ihnen Geld leiht, sind Sie deshalb riskant. Sie werden deshalb weniger Angebote erhalten, mitunter weniger Kredit bekommen, strenger geprüft, mehr Nachweise erbringen müssen, höhere Zinsen zahlen als jemand, der nur ein oder zwei Jahre erfolgreiches Freelancer-Business vorweisen kann.

Eigenkapital ist deshalb Ihre wichtigste Grundlage – etwa Erspartes aus früheren Angestelltentätigkeiten. Alles Weitere sollten Sie nur ergänzend einplanen.

Dafür kommt insbesondere Folgendes infrage:

- Bankdarlehen oder spezielle Kredite für Selbstständige

- Förderprogramme für Gründer oder Jungunternehmer

- Mischfinanzierungen aus Eigen- und Fremdkapital

info

Tipp

Planen Sie auch diese Finanzierung konservativ. In den ersten Monaten fallen häufig mehr Kosten an als erwartet.

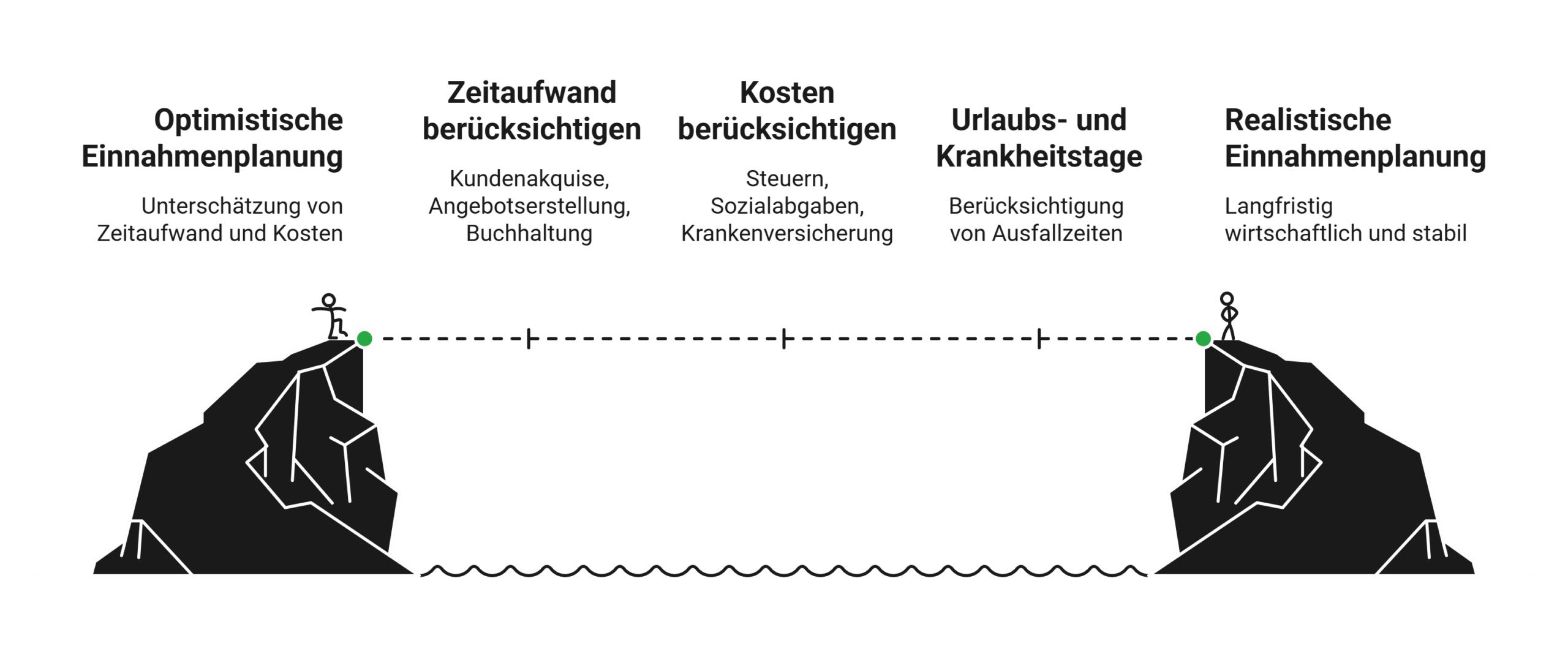

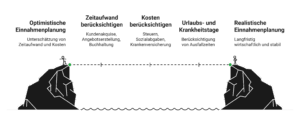

Wie plane ich Einnahmen und Stundensatz als Freelancer realistisch?

Ein häufiger Fehler beim Start in die Selbstständigkeit ist eine zu optimistische Einnahmenplanung. Genauer: Viele Freelancer unterschätzen, wie viel Zeit sie außerhalb bezahlter Projekte investieren müssen.

Dazu gehören unter anderem:

- Kundenakquise und Marketing,

- Angebotserstellung und Projektplanung,

- Buchhaltung und Rechnungsstellung,

- Weiterbildung oder administrative Aufgaben.

Wenn Sie Ihren Stundensatz kalkulieren, sollten Sie daher nicht nur Ihre Lebenshaltungskosten berücksichtigen, sondern auch:

- Steuern und Sozialabgaben

- Krankenversicherung

- Altersvorsorge

- Urlaubs- und Krankheitstage

- Zeiten ohne laufende Projekte

info

Bedenken Sie dabei immer

Eine realistische Kalkulation hilft Ihnen dabei, langfristig wirtschaftlich zu arbeiten und Ihr Einkommen stabil zu halten.

Die wichtigsten Fragen zum Freelancer Business

Wie starte ich ein Freelancer Business?

Der Einstieg beginnt meist mit einer klaren Positionierung. Überlegen Sie zunächst, welche Leistungen Sie anbieten und welche Zielgruppe Sie ansprechen möchten. Anschließend melden Sie Ihre Tätigkeit beim Finanzamt oder Gewerbeamt an, erstellen ein professionelles Angebot und bauen erste Kundenkontakte auf. Wichtig ist außerdem, Preise realistisch zu kalkulieren und von Anfang an strukturiert zu arbeiten.

Muss ich als Freelancer ein Gewerbe anmelden?

Das hängt von Ihrer Tätigkeit ab. Viele Freelancer arbeiten als Freiberufler und benötigen keine Gewerbeanmeldung. Dazu zählen beispielsweise Texter, Designer oder Berater. Andere Tätigkeiten gelten als gewerblich und müssen beim Gewerbeamt angemeldet werden. Entscheidend ist die Art Ihrer Arbeit und nicht die Bezeichnung „Freelancer“.

Welche Steuern zahlen Freelancer?

Freelancer zahlen in der Regel Einkommensteuer. Zusätzlich kann Umsatzsteuer anfallen, sofern Sie nicht die Kleinunternehmerregelung nutzen. Gewerbesteuer fällt nur bei gewerblichen Tätigkeiten an und auch erst ab einem bestimmten Gewinn. Für einen guten Überblick empfiehlt sich eine frühzeitige steuerliche Strukturierung.

Wie finde ich die ersten Kunden als Freelancer?

Viele Freelancer gewinnen ihre ersten Aufträge über persönliche Kontakte, LinkedIn, Freelancer Plattformen oder Empfehlungen. Entscheidend ist, dass Sie Ihr Angebot klar kommunizieren und sichtbar werden. Ein professioneller Online Auftritt und aussagekräftige Referenzen schaffen zusätzlich Vertrauen.

Welche Angaben dürfen auf einer Freelancer Rechnung nicht fehlen?

Zu den Pflichtangaben auf einer Freelancer Rechnung gehören der vollständige Name und die Anschrift des Rechnungsstellers sowie des Kunden. Außerdem müssen Rechnungsnummer, Rechnungsdatum, Leistungsbeschreibung, Betrag und gegebenenfalls die Umsatzsteuer enthalten sein. Fehlerhafte Rechnungen können zu Problemen mit dem Finanzamt führen.

Welche Versicherungen sind für Freelancer sinnvoll?

Eine Krankenversicherung ist verpflichtend. Zusätzlich sichern sich viele Freelancer mit einer Berufshaftpflichtversicherung oder einer Berufsunfähigkeitsversicherung ab. Welche Absicherung sinnvoll ist, hängt von der Tätigkeit, dem Einkommen und dem persönlichen Risiko ab.

Wie viel Geld sollte ich für den Start einplanen?

Die benötigten Startkosten unterscheiden sich je nach Branche. Während einige Freelancer fast ohne Anfangsinvestitionen starten können, benötigen andere Budget für Technik, Software, Website oder Marketing. Wichtig ist außerdem eine finanzielle Reserve für die ersten Monate ohne regelmäßige Einnahmen.

Kann ich ein Freelancer Business nebenberuflich starten?

Ja. Viele Freelancer beginnen zunächst neben ihrem Hauptjob. Das reduziert das finanzielle Risiko und ermöglicht es, erste Kunden und Erfahrungen aufzubauen. Wichtig ist allerdings, mögliche Regelungen im Arbeitsvertrag zu prüfen und genügend Zeit für beide Tätigkeiten einzuplanen.

Kann ich den Start in die Selbstständigkeit finanzieren?

Ja. Viele Gründer nutzen einen Kredit, um Investitionen wie Technik, Website, Software oder Marketing zu finanzieren. Wichtig ist, die monatlichen Kosten realistisch zu kalkulieren und die Finanzierung an die erwarteten Einnahmen anzupassen.

Freelancer Business finanzieren und flexibel starten

Der Start in die Selbstständigkeit bringt oft erste Investitionen mit sich – etwa für Technik, Website, Software oder Marketing. Mit einer passenden Finanzierung schaffen Sie sich finanziellen Spielraum und können Ihr Freelancer Business von Anfang an professionell aufbauen.

Kredite für Freelancer vergleichen

Kredite für Freelancer vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kredit für Selbstständige

- Zinsrechner

- Finanzierung

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Privatkreditrechner

- Zahn Kredit

- Abrufkredit

- Weiterbildungskredit

- Kredit

- Autokredit

- Kreditvergleich

- P2P Kredite

- 15.000 Euro Kredit

- Kredit von Privat

- Wohnungskredit

- Eilkredit

- Umschuldung

- Baufinanzierung umschulden

- Autofinanzierung

- Autofinanzierung ohne SCHUFA

- Kleinkreditrechner

- Sofortkredit

- Kredit für Arbeitslose