Ein Geschäftskredit ist ein spezieller Kredit für Unternehmen. Denn da diese alles vorfinanzieren müssen, benötigen sie oft zusätzliche Liquidität, um Investitionen tätigen oder Aufträge annehmen zu können. Erfahren Sie in diesem Ratgeber mehr über den Geschäftskredit und alles, was Sie ringsherum über ihn wissen müssen.

Das Wichtigste zum Geschäftskredit im Überblick

- Ein Geschäftskredit ist eine Finanzierung speziell für Unternehmer, Selbstständige und Unternehmen. Der Kredit dient betrieblichen Ausgaben wie Investitionen, Betriebsmitteln oder Expansion.

- Geschäftskredite können kurzfristig (z. B. Kontokorrent) oder langfristig (z. B. Investitionskredit) ausgestaltet sein. Ergänzend kommen Fördermittel oder Gesellschafterdarlehen infrage.

- Die Kreditvergabe hängt maßgeblich von Bonität, Unternehmenszahlen und vorhandenen Sicherheiten ab.

- Zinsen und Konditionen unterscheiden sich je nach Branche, Rechtsform, Laufzeit und individueller Risikoeinschätzung.

Was genau ist ein Geschäftskredit und wofür wird er eingesetzt?

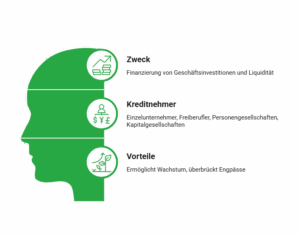

Ein Geschäftskredit ist ein Darlehen, das speziell für betriebliche Zwecke aufgenommen wird. Im Gegensatz zum Privat- oder Konsumentenkredit dient er nicht der Finanzierung persönlicher Ausgaben, sondern geschäftlichen Investitionen oder der Sicherung der Liquidität.

Kreditnehmer können Einzelunternehmer, Freiberufler, Personengesellschaften oder Kapitalgesellschaften sein. Eingesetzt werden Geschäftskredite stets, um unternehmerische Vorhaben zu finanzieren oder Liquiditätsengpässe zu überbrücken.

Zu den ganz typischen Einsatzbereichen zählen Folgende:

- Anschaffung von Maschinen, Fahrzeugen, IT oder anderer Technik.

- Ausbau von Produktionskapazitäten.

- Gründung von Unternehmen oder Zweigstellen.

- Übernahme von bestehenden Betrieben.

- Zwischenfinanzierung von Aufträgen.

- Vorfinanzierung von Waren oder Materialien.

info

Hinweis

Geschäftskredite sind sehr universell einsetzbare Finanzprodukte. Das bedeutet aber nicht, dass sie für jeden Einsatzzweck stets die perfekte Wahl wären. Beispielsweise können Investitionskredite oder Förderkredite – je nach Notwendigkeit – besser geeignet sein.

Welche Voraussetzungen gelten für einen Geschäftskredit?

Die Vergabe eines Geschäftskredits hängt maßgeblich von der wirtschaftlichen Situation des Unternehmens ab.

Banken prüfen dabei unter anderem:

- Jahresabschlüsse oder Einnahmen-Überschuss-Rechnungen

- Betriebswirtschaftliche Auswertungen (BWA)

- Aktuelle Auftragslage

- Bestehende Kreditverpflichtungen

- Liquiditätsplanung

- Sicherheiten.

Dabei gilt: Je jünger das Unternehmen, desto intensiver fällt die Prüfung aus. Gründer müssen daher häufig zusätzlich einen belastbaren Businessplan vorlegen.

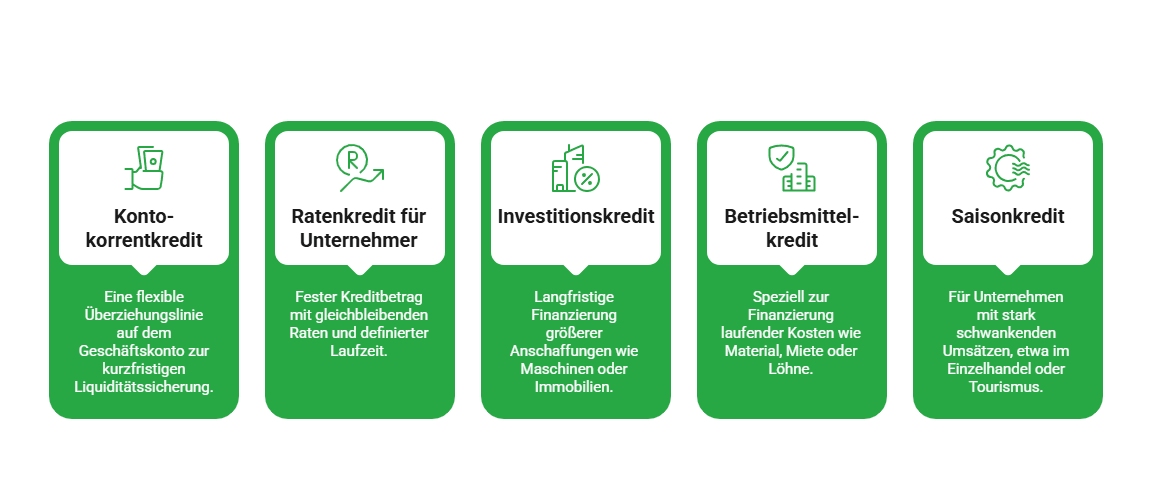

Wofür lässt sich ein Geschäftskredit einsetzen?

Wie bereits angeschnitten: „Der“ Geschäftskredit ist eigentlich nur ein Dachbegriff, unter dem sich verschiedene Darlehensformen verbergen – je nach Unternehmensart und Finanzierungsziel.

Besonders häufig sind folgende Formen:

Auch was die Kosten anbelangt gilt: Diese hängen nicht nur von Kreditsumme, Laufzeit und Bonität ab, sondern ebenso von Sicherheiten und der allgemeinen Marktsituation.

info

Gut zu wissen

Da das Ausfallrisiko bei Unternehmen, Selbstständigen und Freelancern allerdings schwieriger einzuschätzen ist als bei Arbeitnehmern, liegen die Zinssätze für Geschäftskredite häufig höher als diejenigen im privaten Darlehensbereich; zusätzlich können außerdem Bearbeitungsgebühren oder Kosten für Sicherheiten anfallen.

Welche Sicherheiten verlangen Banken bei Geschäftskrediten?

Ob und welche Sicherheiten Banken für einen Geschäftskredit verlangen, hängt vom Einzelfall ab. Typische Formen sind

- Bürgschaften,

- Grundschulden,

- Sicherungsübereignungen,

- Forderungsverpfändungen und

- private Unternehmerhaftung.

info

Hinweis

Auch wo Sicherheiten für einen Geschäftskredit nicht explizit erforderlich sind, können sie bei freiwilliger Angabe die Konditionen spürbar verbessern. Interessant sind sie daher in fast jedem Fall.

Die wichtigsten Fragen zum Geschäftskredit

Was ist ein Geschäftskredit?

Ein Geschäftskredit ist ein Darlehen für unternehmerische Zwecke. Unternehmen, Selbstständige und Freiberufler nutzen ihn zum Beispiel für Investitionen, Betriebsmittel, Maschinen, Fahrzeuge oder zur Überbrückung kurzfristiger Liquiditätsengpässe. Im Unterschied zum Privatkredit bewertet der Kreditgeber vor allem die wirtschaftliche Situation des Unternehmens.

Haften Unternehmer persönlich für einen Geschäftskredit?

Das hängt maßgeblich von der Rechtsform ab. Einzelunternehmer und viele Personengesellschaften haften grundsätzlich auch privat. Bei Kapitalgesellschaften wie der GmbH ist die Haftung rechtlich meist auf das Gesellschaftsvermögen begrenzt. In der Praxis verlangen Kreditgeber jedoch häufig zusätzliche persönliche Bürgschaften oder Sicherheiten, besonders bei jungen oder kleineren Unternehmen.

Können Gründer ohne bestehende Gewinne einen Geschäftskredit erhalten?

Ja, das ist möglich. Entscheidend sind dann weniger vergangene Gewinne als ein überzeugendes Gesamtkonzept. Dazu zählen ein realistischer Businessplan, nachvollziehbare Umsatzprognosen, ausreichendes Eigenkapital, vorhandene Sicherheiten und die fachliche Erfahrung des Gründers. Je besser das Konzept vorbereitet ist, desto höher sind meist die Finanzierungschancen.

Sind die Zinsen für einen Geschäftskredit steuerlich absetzbar?

In vielen Fällen ja. Zinsen für betrieblich veranlasste Kredite gelten in der Regel als Betriebsausgaben und mindern den steuerpflichtigen Gewinn. Voraussetzung ist, dass der Kredit klar einem geschäftlichen Zweck zugeordnet werden kann und sauber dokumentiert ist. Für die konkrete steuerliche Behandlung empfiehlt sich die Abstimmung mit einem Steuerberater.

Wie lange dauert die Auszahlung eines Geschäftskredits?

Das variiert je nach Kredithöhe, Anbieter und Unterlagenlage. Digitale Standardfinanzierungen werden teils innerhalb weniger Werktage entschieden und ausgezahlt. Bei größeren Krediten oder komplexeren Unternehmensstrukturen kann die Prüfung mehrere Wochen dauern. Vollständige Unterlagen beschleunigen den Prozess deutlich.

Welche Unterlagen werden für einen Geschäftskredit benötigt?

Typisch sind betriebswirtschaftliche Auswertungen, Jahresabschlüsse oder Einnahmenüberschussrechnungen, Kontoauszüge, Steuerbescheide sowie Angaben zum Finanzierungszweck. Bei Gründern kommen oft Businessplan, Rentabilitätsvorschau und Liquiditätsplanung hinzu. Je transparenter die Unterlagen sind, desto schneller fällt meist die Entscheidung.

Wie hoch kann ein Geschäftskredit ausfallen?

Das richtet sich nach Kapitalbedarf, Bonität, Unternehmensgröße, Sicherheiten und Rückzahlungsfähigkeit. Kleinere Betriebsmittelkredite bewegen sich oft im niedrigen fünfstelligen Bereich, Investitionsfinanzierungen können deutlich höher liegen. Entscheidend ist, ob die Rate langfristig tragbar bleibt.

Geschäftskredit für Ihr Unternehmen

Finden Sie den passenden Geschäftskredit, um Ihre unternehmerischen Pläne in die Tat umzusetzen. Jetzt Angebote vergleichen.

Jetzt Geschäftskredite vergleichen

Jetzt Geschäftskredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner