Ob Bau, Kauf oder Modernisierung: Eine Immobilienfinanzierung muss zu Umfang, Laufzeit und finanzieller Leistungsfähigkeit passen. In diesem Ratgeber helfen wir Ihnen dabei, für Ihr Projekt und alle relevanten Voraussetzungen herauszufinden, ob sich ein Ratenkredit oder ein Immobilienkredit besser eignen.

Das Wichtigste zu Ratenkredit oder Immobilienkredit im Überblick

- Immobilienkredite eignen sich eher für große Vorhaben, während Ratenkredite oft die bessere Wahl für kleinere Projekte und kurzfristigen Finanzbedarf sind.

- Immobilienkredite bieten meist niedrigere Zinssätze, binden Sie jedoch langfristig. Ratenkredite sind flexibler und schneller verfügbar, aber in der Regel teurer.

- Für Immobilienkredite sind meist Eigenkapital und eine Grundschuld erforderlich. Ratenkredite kommen ohne dingliche Sicherheiten aus, setzen aber eine gute Bonität voraus.

- Bei Immobilienkrediten fallen zusätzliche Kosten wie die Grundschuldeintragung an, während Ratenkredite meist ohne solche Nebenkosten auskommen.

- Welcher Kredit besser passt, hängt von Einkommen, Bonität, Objekt und Zeitdruck ab – ein Vergleich mehrerer Angebote ist daher immer sinnvoll.

Ratenkredit oder Immobilienkredit – wo liegt der Unterschied?

Es mag sich zwar in beiden Fällen um Kredite handeln, mit denen Sie ein Immobilienprojekt finanzieren. In der Praxis sind Ratenkredit und Immobilienkredit jedoch zwei sehr unterschiedliche Finanzprodukte mit eigenständigen Merkmalen:

| Merkmal | Ratenkredit | Immobilienkredit |

|---|---|---|

| Klassisches Verbraucherdarlehen ohne Besicherung, das flexibel für unterschiedlichste Vorhaben zur Verfügung steht – ggf. mit Zweckbindung. | Heute meist ein Grundschulddarlehen, seltener ein Hypothekendarlehen. Auf die Immobilie zugeschnitten und durch diese abgesichert. | |

| Laufzeiten | Meist 12 bis 84 Monate | Typischerweise 10 bis 30 Jahre, häufig mit davon abweichender Zinsbindung |

| Kreditvolumen | Ab 1.000 Euro bis ca. 100.000–120.000 Euro (anbieterabhängig) | Ab etwa 50.000 Euro bis in den sechsstelligen Bereich (u.a. je nach Beleihungswert der Immobilie) |

| Sicherheiten | In der Regel keine dinglichen Sicherheiten, Bonität und Einkommen entscheidend | Eintragung einer Grundschuld im Grundbuch |

| Eigenkapital | Nicht erforderlich | Typischerweise ≥ 10 % der Gesamtkosten |

| Nebenkosten | Keine | Notar und Grundbucheintrag |

| Generelles Zinsniveau | Höher als beim Immobilienkredit, da unbesichert und kurzfristiger | Niedriger als bei Ratenkrediten, jedoch mit zusätzlichen Nebenkosten (Notar, Grundbucheintrag) |

| Aktueller Effektivzins | ca. 8,43 %* | ca. 3,57 %* |

* Werte von Ende 2025, Quelle: Deutsche Bundesbank

Gut zu wissen

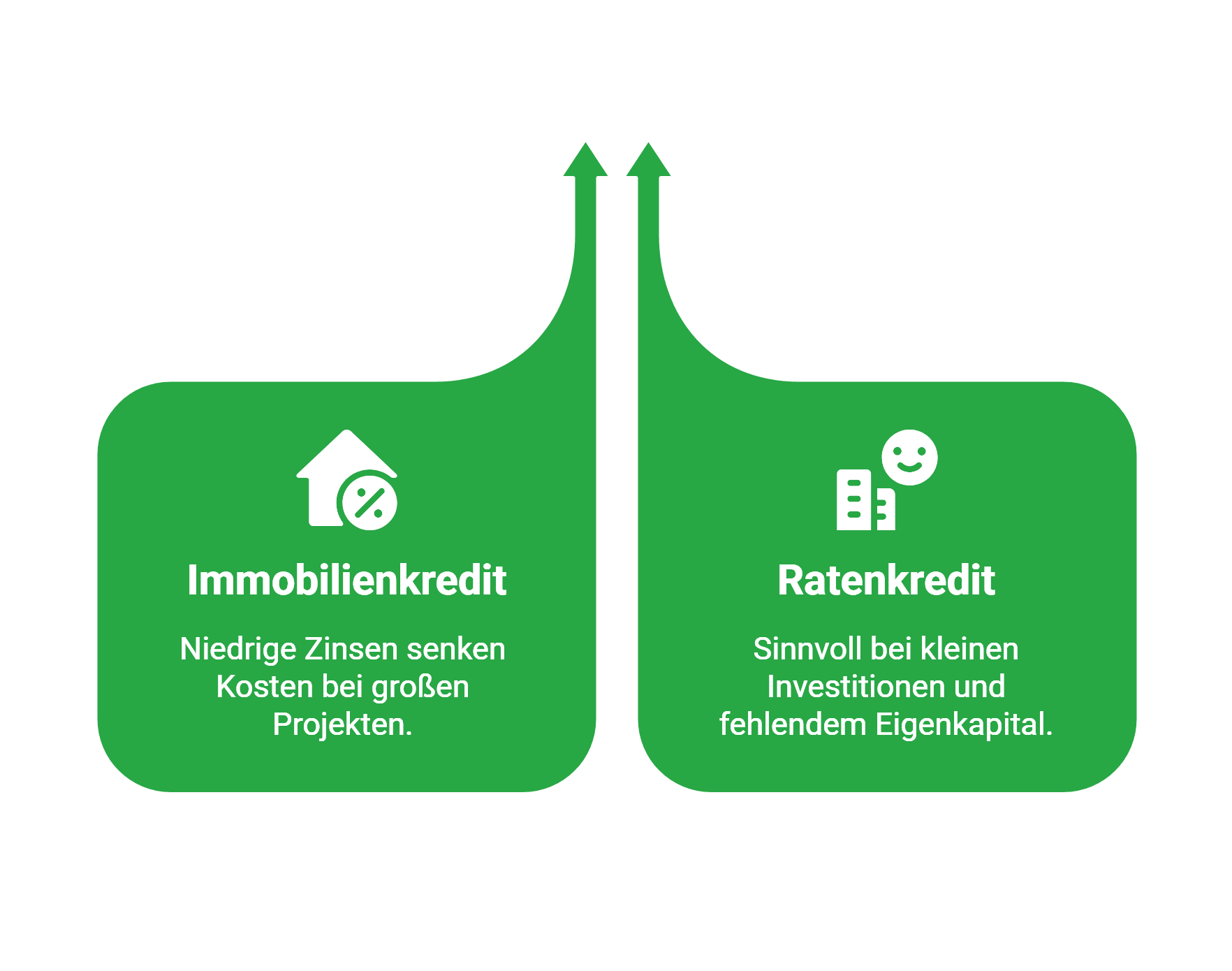

Bei großen Finanzierungsvorhaben senkt der niedrige Zinssatz des Immobilienkredits die Gesamtkosten, obwohl einmalige Nebenkosten anfallen.

Für kleinere Investitionen kann dagegen ein Ratenkredit wirtschaftlich sinnvoll sein, insbesondere bei fehlendem Eigenkapital und geringem Finanzierungsbedarf.

Zinsentwicklung im Überblick

Effektzinsen für Ratenkredite und Immobilienkredite 2015–2025

- 2015–2021: Niedrigzinsphase, Ratenkredit-Zinsen um ca. 6 %, Immobilienkredit-Zinsen zwischen 1,0 % und 2,0 %

- 2022-2023: Pandemie & Ukraine-Kriegsbeginn, Ratenkredite steigen auf über 8 %, Immobilienkredite auf rund 4 %

- 2023-2026: Ratenkredite bleiben auf hohem Niveau (~8,4 %), Immobilienkredite pendeln sich bei etwa 3,6 % ein.

Für welches Vorhaben eignet sich ein Immobilienkredit?

Der Immobilienkredit hat zwar die deutlich günstigeren Zinsen (unabhängig vom jeweiligen Zinsniveau), dennoch ist er vor allem ein Finanzinstrument für Ihre großen Projekte – Hauskauf, Neubau, umfassende Kernsanierungen oder kombinierte Vorhaben wie Hauskauf nebst sich sofort anschließender Modernisierung.

In solchen Fällen bietet der Immobilienkredit mit hohen möglichen Beträgen und langen Laufzeiten Ihnen hohe Planungssicherheit – zumal Sie in den meisten Fällen die Zinsbindung selbst wählen und somit entscheiden können, wie lange Sie vom aktuellen Zinsniveau profitieren möchten.

Ein Ratenkredit kommt bei solchen Vorhaben nur infrage, wenn Folgendes vorliegt:

- Das Finanzierungsvolumen liegt unter zirka 100.000 Euro und

- Sie können kein oder nur wenige Eigenmittel in die Waagschale werfen.

Für welche Vorhaben eignet sich ein Ratenkredit?

Der Ratenkredit ist zwar hinsichtlich der Zinsen teurer. Dafür punktet er jedoch durch eine deutlich schnellere Bearbeitung, geringeren Nachweis- und vergleichbaren Aufwand, flexible Laufzeiten und die nicht vorhandenen Eigenkapitalanforderungen. Damit ist er für den gesamten vier- und fünfstelligen Bereich bis etwa 100.000 Euro in den meisten Fällen die bessere Wahl.

Wenngleich gilt: Ab einem Volumen von etwa 80.000 Euro sollten Sie sicherheitshalber ergebnisoffen beide Kreditarten vergleichen. In diesem Grenzbereich kommt es stark auf individuelle Einzelfaktoren an, was die bessere Lösung ist.

info

Berücksichtigen Sie auch typische Sonderfälle

- Zwischenfinanzierung: Kurzfristige Überbrückung über einen Ratenkredit, bis der Immobilienkredit ausgezahlt wird.

- Anschlussfinanzierung: Forward-Darlehen sichern frühzeitig Zinssätze, während Ratenkredite schneller verfügbar, aber teurer sind.

- Spezialimmobilien: Bei Denkmalschutz oder schwer verkäuflichen Objekten können Banken restriktiver sein. Für kleinere Summen ist ein Ratenkredit oft unkomplizierter.

Welche Faktoren beeinflussen die Kreditentscheidung am stärksten?

Bei der Frage nach Ratenkredit oder Immobilienkredit kommen vor allem drei Gruppen von Faktoren zum Tragen:

Bonität & Einkommen

Eigenkapital & Nebenkosten

Objektmerkmale

Über 300.000 zufriedene Kunden seit 2007

aus 729 Bewertungen der

letzten 12 Monate - Stand

29.7.2026

letzten 12 Monate - Stand

29.7.2026

Wie ist der Ablauf von der Vorbereitung bis zur Auszahlung?

Vorbereitung & notwendige Unterlagen

- Identitätsnachweis

- Einkommensnachweise (Gehaltsabrechnungen, BWA bei Selbstständigen)

- Objektunterlagen (Kaufvertrag, Grundbuch, Baupläne)

- Nachweise Eigenkapital (Kontoauszüge, Schenkungsnachweise)

Onlinevergleich vs. Filialberatung

Onlinevergleich

- Schnelle Konditionsübersicht mehrerer Anbieter

- Niedrigschwellig, rund um die Uhr verfügbar

Filialberatung

- Persönlicher Ansprechpartner, individuelle Detailklärung

- Terminvereinbarung, oft längerer Prozess

Vertragsabschluss & Auszahlung

- Bonitätsprüfung durch den Kreditgeber

- Darlehensvertrag prüfen (Zinsbindung, Tilgungsrate, Sondertilgung)

- Notartermin & Grundschuldeintrag (bei Immobilienkredit)

- Auszahlung auf Ihr Konto nach Erfüllung aller Bedingungen

Die wichtigsten Fragen zu Ratenkredit oder Immobilienkredit

Wann ist ein Ratenkredit statt eines Immobilienkredits sinnvoll?

Ein Ratenkredit ist sinnvoll, wenn Sie kleinere Beträge finanzieren oder flexibel bleiben möchten. Für Renovierungen, Möbel oder Zwischenfinanzierungen bis etwa 50.000 bis 75.000 Euro ist er oft die passendere Lösung, da er schneller verfügbar ist und keine Grundbucheintragung erfordert. Ein Immobilienkredit lohnt sich dagegen bei hohen Summen und langfristiger Finanzierung, etwa beim Kauf oder Bau einer Immobilie.

Wie viel Eigenkapital sollte ich für eine Immobilienfinanzierung einplanen?

Als Orientierung gelten etwa 20 bis 30 Prozent des Kaufpreises inklusive Nebenkosten. Je mehr Eigenkapital Sie einbringen, desto günstiger fallen in der Regel die Zinsen aus. Eine Finanzierung ist auch mit weniger Eigenkapital möglich, führt jedoch häufig zu höheren monatlichen Kosten und strengeren Voraussetzungen.

Kann ich eine Zwischenfinanzierung mit einem Ratenkredit überbrücken?

Ja, ein Ratenkredit eignet sich gut zur kurzfristigen Überbrückung, zum Beispiel wenn Eigenkapital noch gebunden ist oder Ausgaben vor dem Immobilienkredit anfallen. Wichtig ist, dass die zusätzliche Rate dauerhaft tragbar bleibt und Ihre Bonität nicht verschlechtert, da sie in die Gesamtfinanzierung einfließt.

Was ist der Unterschied zwischen Zinsbindung und Laufzeit?

Die Zinsbindung beschreibt den Zeitraum, in dem Ihr Zinssatz festgeschrieben ist. Die Laufzeit umfasst die gesamte Dauer, bis der Kredit vollständig zurückgezahlt ist. Eine lange Zinsbindung bietet Planungssicherheit, während die Laufzeit bestimmt, wie lange Sie insgesamt Raten zahlen.

Sind Sondertilgungen bei Krediten möglich?

Sondertilgungen sind bei vielen Krediten möglich, aber nicht automatisch enthalten. Sie erlauben es, zusätzliche Beträge zurückzuzahlen und so Zinsen zu sparen. Die genauen Bedingungen, etwa Höhe oder Häufigkeit, sind im Kreditvertrag geregelt.

Was ist günstiger: Ratenkredit oder Immobilienkredit?

Ein Immobilienkredit hat in der Regel niedrigere Zinsen, da er durch eine Immobilie abgesichert ist. Ein Ratenkredit ist dafür flexibler und schneller verfügbar. Welche Option günstiger ist, hängt vor allem von der Kredithöhe, Laufzeit und Ihrer finanziellen Situation ab.

Beeinflusst ein bestehender Ratenkredit meine Immobilienfinanzierung?

Ja, ein laufender Ratenkredit wird bei der Prüfung Ihrer Finanzierung berücksichtigt. Die monatliche Rate reduziert Ihr verfügbares Einkommen und kann die maximale Darlehenshöhe beeinflussen. Es kann sinnvoll sein, bestehende Kredite vorab abzulösen oder in die Finanzierung zu integrieren.

Jetzt Kreditvergleich starten oder persönliche Beratung anfragen

Nutzen Sie den Online-Vergleich, um aktuelle Konditionen zu prüfen und die passende Lösung zu finden.

Kredite vergleichen

Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Bonitätsauskunft

- Minikredit

- Kredit für Azubis

- 84 Monate Kredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit