Ein KfW-Kredit unterstützt Privatpersonen bei Vorhaben, die langfristig sinnvoll sind – etwa beim energieeffizienten Wohnen, bei der barrierefreien Modernisierung oder bei Ausbildung und Studium. Hinter den Programmen steht die Kreditanstalt für Wiederaufbau – eine staatliche Förderbank. Wie ein KfW-Kredit funktioniert, wer ihn beantragen kann und was Sie vorab wissen sollten, erfahren Sie in diesem Ratgeber.

Das Wichtigste zum KfW-Kredit im Überblick

- Ein KfW-Kredit ist ein staatlich gefördertes Darlehen mit meist günstigeren Zinsen und längeren Laufzeiten als klassische Bankkredite.

- Die Vergabe erfolgt in der Regel nicht direkt durch die KfW, sondern über Banken nach dem Hausbankprinzip.

- Privatpersonen können KfW-Kredite vor allem für Wohnen, Energie, altersgerechten Umbau sowie für Bildung und Studium nutzen.

- KfW-Kredite sind zweckgebunden und betragsmäßig begrenzt, lassen sich aber bei Bedarf mit weiteren Finanzierungen kombinieren.

- Neben Krediten bietet die KfW auch Zuschüsse und Fördermittel an, die – je nach Programm – nicht zurückgezahlt werden müssen.

Was ist ein KfW-Kredit und wie funktioniert er?

Ein KfW-Kredit ist kein gewöhnlicher Ratenkredit, sondern ein Förderdarlehen von der Kreditanstalt für Wiederaufbau – KfW. Dabei handelt es sich um eine Förderbank, die zu 80 Prozent im Besitz des Bundes und zu 20 Prozent im Besitz der Bundesländer ist.

Über die KfW unterstützt der Staat bestimmte Vorhaben, indem er günstige Konditionen ermöglicht oder Risiken teilweise übernimmt und dadurch Kredite günstiger und / oder leichter erreichbar macht. Für Sie als Kreditnehmer bedeutet das meist niedrigere Zinsen, lange Laufzeiten, dadurch niedrige Raten sowie häufig tilgungsfreie Anlaufjahre.

info

Hinweis

Obwohl es sich um einen KfW-Kredit handelt, wird die KfW selbst nicht Ihr Vertragspartner. Sie beantragen den Kredit stets bei einer Bank. Diese prüft ihn und leitet den Antrag an die KfW weiter. Kommt es nach Prüfung zur Zusage, schließen Sie ebenfalls den Kreditvertrag mit der Bank ab. Grund dafür ist, dass Geschäftsbanken durch ihre bestehenden Strukturen auf das Kundengeschäft optimiert sind und der Staat sich so im Hintergrund halten kann.

Wer kommt als Privatperson für einen KfW-Kredit infrage?

Grundsätzlich richtet sich ein KfW-Kredit an volljährige Privatpersonen mit Wohnsitz in Deutschland, die ein förderfähiges Vorhaben umsetzen möchten.

Dazu zählen insbesondere:

- Eigentümer oder Käufer von Wohnimmobilien

- Bauherren und Sanierer; insbesondere mit Fokus auf Energieeffizienz oder Barrierefreiheit

- Studierende und Auszubildende

- Privatpersonen, die in ihre Qualifikation oder Ausbildung investieren

Unabhängig vom Programm prüft die Bank Ihre Bonität. Ein KfW-Kredit ersetzt keine Kreditwürdigkeitsprüfung, sondern ergänzt sie um Förderkonditionen.

Welche KfW-Kredite gibt es für Privatpersonen?

Die Förderangebote für Privatleute lassen sich grob in zwei Bereiche einteilen. Die konkrete Ausgestaltung hängt dabei immer vom jeweiligen Programm ab.

Bauen, Wohnen, Sanieren

Ein KfW-Kredit im Wohnbereich unterstützt insbesondere

- energieeffizientes Bauen und Sanieren,

- Reduktion von Emissionen und Energieverbrauch sowie

- altersgerechten bzw. barrierearmen (Um-) Bau von Wohnraum.

Je nach Programm existieren neben Krediten auch Zuschüsse. Diese sind ebenfalls an feste technische und energetische Vorgaben gebunden.

Bildung und Studium

Für Privatpersonen in Ausbildung oder Studium bietet die KfW spezielle Programme an, etwa

- Studienkredite zur Finanzierung von Lebenshaltungskosten oder

- Bankdarlehen im Zusammenhang mit staatlicher Ausbildungsförderung

Die Auszahlung erfolgt häufig monatlich, die Rückzahlung beginnt erst nach Abschluss der Ausbildung oder des Studiums.

Zuschuss statt KfW-Kredit – wo liegt der Unterschied?

Nicht jede Förderung der KfW ist ein Kredit. Zuschüsse stellen eine finanzielle Unterstützung dar, die Sie nicht zurückzahlen müssen. Sie erhalten sie meist für klar definierte Maßnahmen, etwa im Bereich Energie oder Barrierefreiheit.

- Kredit: Rückzahlungspflicht, dafür oft höhere Beträge möglich

- Zuschuss: keine Rückzahlung, aber begrenzte Förderhöhe und feste Bedingungen

In manchen Fällen lassen sich Kredit und Zuschuss sogar miteinander kombinieren. In der Praxis sollten Sie sich deshalb umfassend bei der KfW beraten lassen. Zusätzlich können Sie natürlich unseren Kreditvergleich nutzen und prüfen, zu welchen Konditionen Sie einen Ratenkredit erhalten können.

Wie beantragt man einen KfW-Kredit?

Die deutsche Förderlandschaft ist komplex, selbst wenn man sich nur auf die KfW fokussiert. Aufgrund der Vielzahl an Programmen und Förderbedingungen kann es daher sinnvoll sein, sich vorab direkt bei der KfW oder über deren Informationsangebote zu informieren, um das passende Förderprogramm zu finden – vor allem, wenn es um Kombinationen geht.

Das liegt auch daran, dass der Antragsweg vom jeweiligen Förderprogramm abhängt. Typischerweise gilt das bereits erwähnte Hausbankprinzip.

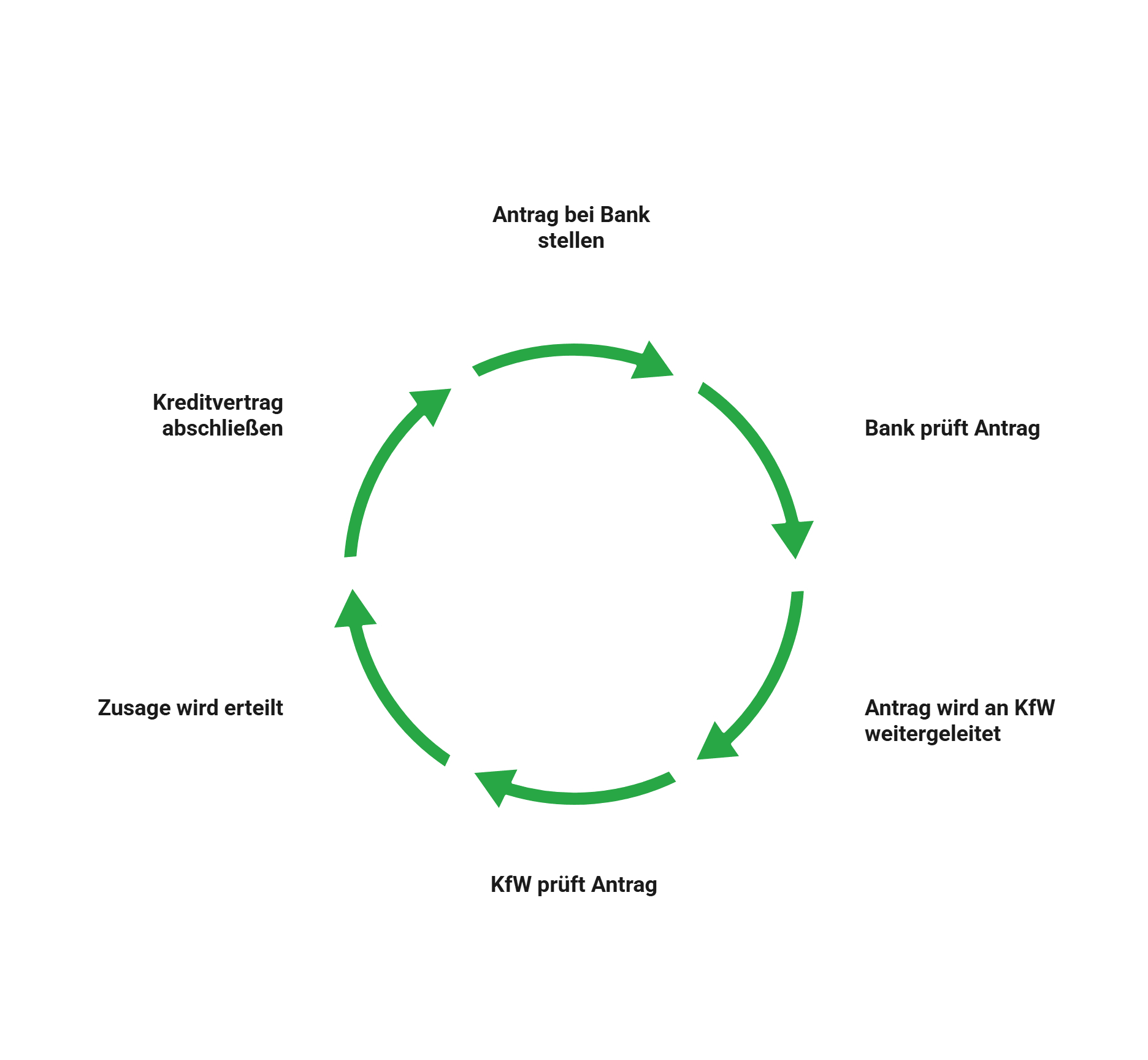

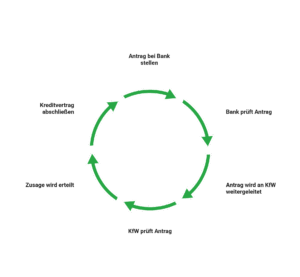

Sie suchen sich also ein Kreditinstitut aus und gehen wie folgt vor:

Förderfähigkeit prüfen

Sie klären vorab, ob Ihr Vorhaben förderfähig ist – das können Sie beispielsweise im Direktkontakt mit der KfW machen.

Anfrage bei einer Bank stellen

Sie stellen den Antrag über eine Bank. Diese nimmt die Daten auf, prüft alles und stellt den eigentlichen Antrag bei der KfW.

Überprüfung durch die KfW

Die KfW prüft alles und gibt der Bank anschließend „grünes Licht“. Anschließend entscheidet die Bank über den konkreten Zinssatz innerhalb der „KfW-Spanne“, über Sicherheiten, mögliche Aufschläge usw.

Finailisierung und Auszahlung

Sie und die Bank finalisieren den KfW-Kredit. Von diesem Institut werden dann auch die Summen letztlich ausgezahlt.

info

Wichtig

Für jeden KfW-Kredit gilt die Grundvoraussetzung:

Erst Fördermittelbestätigung abwarten, dann Projekt in Auftrag geben.

Hierbei ist die KfW sehr streng. Bereits begonnene oder sogar abgeschlossene Vorhaben sind in aller Regel nicht förderfähig.

Wann ist ein KfW-Kredit nicht geeignet?

Ein KfW-Kredit ist nicht für jedes Finanzierungsvorhaben die richtige Lösung. Nicht infrage kommt er typischerweise bei:

- Konsumausgaben ohne Förderzweck,

- Umschuldungen bestehender Kredite,

- bereits abgeschlossenen Maßnahmen und

- Vorhaben, die nicht den Programmvorgaben entsprechen

Die wichtigsten Fragen zum KfW-Kredit

Beantrage ich einen KfW-Kredit direkt bei der KfW oder über eine Bank?

Sie beantragen einen KfW-Kredit in der Regel über eine Bank. Die KfW vergibt selbst keine Kredite an Privatpersonen oder Unternehmen, sondern stellt Förderprogramme bereit. Die Bank prüft Ihren Antrag, übernimmt die Abwicklung und ist Ihr direkter Vertragspartner.

Kann eine Bank Ihren KfW-Kredit ablehnen?

Ja. Auch bei einem KfW-Kredit prüft die Bank Ihre Bonität und Ihr Vorhaben. Wenn das Risiko aus Sicht der Bank zu hoch ist, kann sie den Antrag ablehnen, selbst wenn das Förderprogramm grundsätzlich passt.

Gibt es KfW-Kredite ohne Eigenkapital?

Ja. Einige Programme ermöglichen eine Finanzierung ohne Eigenkapital. In der Praxis erhöhen eigene Mittel jedoch die Chancen auf eine Zusage und können sich positiv auf die Konditionen auswirken.

Wie lange dauert die Bewilligung eines KfW-Kredits?

Die Bearbeitung dauert meist mehrere Wochen. Die genaue Dauer hängt von Bank, Programm und Unterlagen ab. Wichtig ist, dass Sie Ihr Vorhaben erst starten, wenn die Zusage vorliegt, da eine nachträgliche Förderung in der Regel ausgeschlossen ist.

Welche Voraussetzungen muss ich für einen KfW-Kredit erfüllen?

Sie müssen ein förderfähiges Vorhaben nachweisen und die üblichen Bonitätsanforderungen erfüllen. Dazu gehören ein ausreichendes Einkommen, eine stabile finanzielle Situation und vollständige Unterlagen. Die genauen Kriterien variieren je nach Förderprogramm.

Kann ich einen KfW-Kredit mit anderen Fördermitteln kombinieren?

Ja. Eine Kombination mit weiteren Förderkrediten oder Zuschüssen ist oft möglich. Entscheidend ist, dass sich die Programme nicht gegenseitig ausschließen und die Gesamtförderung die Investitionskosten nicht übersteigt.

KfW-Kredite optimal nutzen

Profitieren Sie von KfW-Krediten zusammen mit einem Ratenkredit und finden Sie das passende Angebot für Ihre Finanzierung.

Kreditvergleich starten

Kreditvergleich starten

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit