Ein Insolvenzverfahren ist stets das Ergebnis von Überschuldung. Ein Kredit bedeutet stets, neue bzw. weitere Schulden aufzunehmen. Erfahren Sie in diesem Ratgeber, was zum Thema Kredit trotz Insolvenz wirklich gilt, was möglich ist und wo die Grenzen liegen.

Das Wichtigste zum Kredit trotz Insolvenz im Überblick

- Wer einen Kredit aufnimmt, obwohl er weiß, dass er ihn nicht bedienen kann, riskiert strafrechtliche Konsequenzen.

- Ein Kredit trotz laufender Privatinsolvenz ist zwar rechtlich nicht verboten, aber praktisch nur unter stark erschwerten Bedingungen zu bekommen.

- Da der Kreditnehmer durch das laufende Insolvenzverfahren als überschuldet gilt, lehnen Banken Kredite meist ab – es sei denn, es gibt einen Bürgen oder zweiten Kreditnehmer.

- Neue Schulden fallen nicht unter die spätere Restschuldbefreiung und müssen vollständig zurückgezahlt werden.

- Nach der Restschuldbefreiung sind Kredite grundsätzlich wieder möglich, allerdings oft zunächst zu schlechteren Konditionen aufgrund negativer Auswirkungen auf den SCHUFA-Score.

Kredit trotz Insolvenz: Was gilt heute?

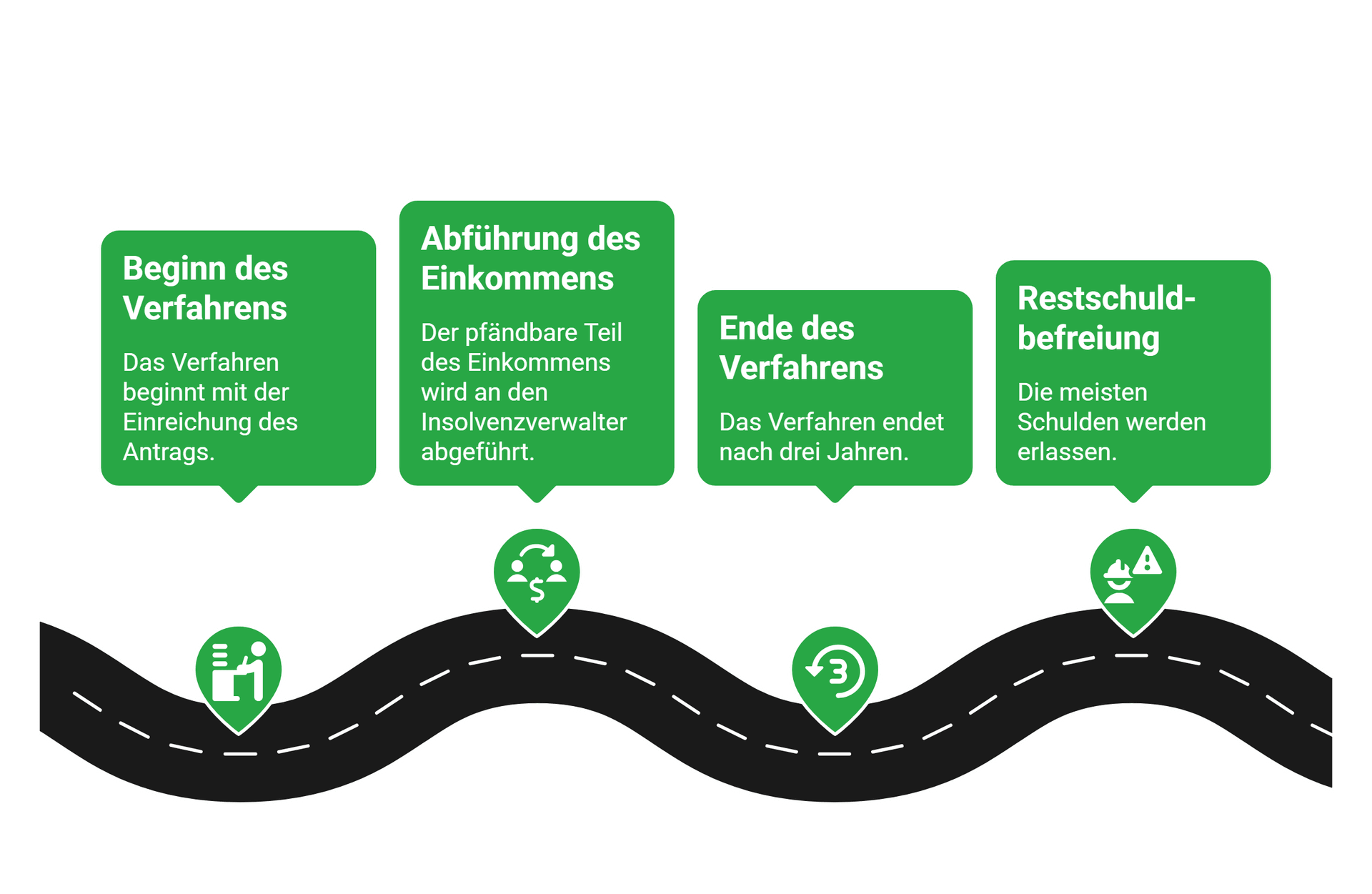

Ein Insolvenzverfahren wird immer dann eröffnet, wenn Sie überschuldet sind; d.h. Ihre Verbindlichkeiten nicht mehr eigenständig bedienen können. Ziel der Privatinsolvenz ist es, nach einer gesetzlich festgelegten Zeitspanne schuldenfrei neu zu starten.

Stand 2026 gilt dabei:

- Das Verbraucherinsolvenzverfahren dauert in der Regel drei Jahre vom Beginn bis zur Restschuldbefreiung.

- Während dieser Zeit müssen Sie den pfändbaren Teil Ihres Einkommens an den Insolvenzverwalter bzw. Treuhänder abführen.

- Am Ende des Verfahrens werden Ihnen die (meisten) Altschulden erlassen.

Es ist keinesfalls verboten, während dieser drei Jahre neue Kredite aufzunehmen. Allerdings unterliegt ein Kredit trotz Privatinsolvenz sehr strengen rechtlichen und vor allem praktischen Limitierungen.

info

Gut zu wissen

Durch eine umfassende Reform Anfang der 2020er wurde die Dauer der Privatinsolvenz bundesweit auf drei Jahre verkürzt – unabhängig davon, wie viel zurückgezahlt wird. Die früher übliche Trennung in Insolvenzverfahren und mehrjährige „Wohlverhaltensphase“ gibt es daher in dieser Form nicht mehr.

Ist ein Kredit trotz Privatinsolvenz möglich?

Ja, rechtlich ist ein Kredit trotz Privatinsolvenz möglich, wird jedoch nur selten bewilligt. Der Insolvenzvermerk bei der SCHUFA und die eingeschränkte finanzielle Situation führen dazu, dass Banken ein hohes Ausfallrisiko sehen.

Wenn Sie dennoch finanzielle Spielräume benötigen, kann es sinnvoll sein, Ihre Situation zunächst zu stabilisieren und verschiedene Optionen sorgfältig zu prüfen. Ein Vergleich zeigt Ihnen, welche Möglichkeiten unter Ihren aktuellen Voraussetzungen realistisch sind und welche Alternativen besser zu Ihrer Situation passen.

Wichtig ist: Kredite, die Sie während der Insolvenz aufnehmen, bleiben auch nach der Restschuldbefreiung vollständig bestehen.

Unter welchen Bedingungen ist ein Kredit trotz Insolvenz vertretbar?

Ein Kredit darf vor allem Ihre wirtschaftliche Lage nicht weiter verschlechtern. Es sollte für Sie deshalb überhaupt nur ein Thema sein, wenn es sich um wichtige, nachvollziehbare Gründe handelt.

Etwa:

- Reparatur oder Ersatz eines für Ihren Lebensunterhalt zwingend benötigten Autos.

- Kauf dringend benötigter Haushaltsutensilien wie Waschmaschine, Herd oder Kühlschrank.

- Unumgängliche Neuanschaffungen wie beispielsweise die Ausstattung eines Kinderzimmers.

Dabei sollten Sie jedoch stets zwei Grundregeln beachten: Die monatliche Rate muss für Sie realistisch tragbar sein und der Kreditbetrag sollte so gering sein, dass Sie sich nicht sehenden Auges finanziell übernehmen.

Über 300.000 zufriedene Kunden seit 2007

aus 757 Bewertungen der

letzten 12 Monate - Stand

17.7.2026

letzten 12 Monate - Stand

17.7.2026

Wie kann ich einen Kredit trotz Privatinsolvenz bekommen?

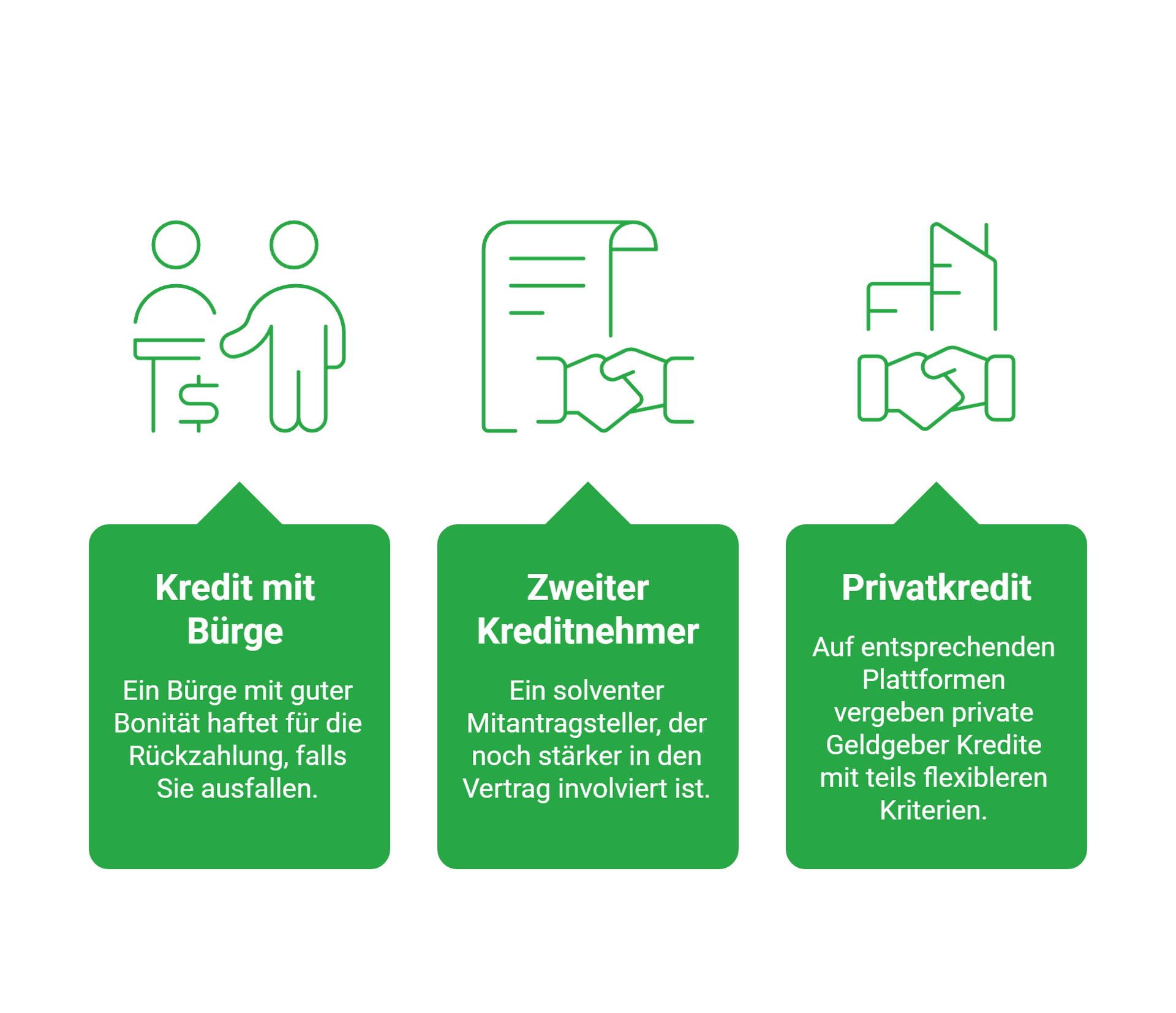

Unseriöse Angebote ignoriert, bleiben Ihnen für einen Kredit trotz Privatinsolvenz nur wenige Optionen, die einerseits seriös sind und andererseits auch in einer Kreditzusage münden können:

- Kredit mit Bürge: Ein Bürge mit guter Bonität haftet für die Rückzahlung, falls Sie ausfallen.

- Zweiter Kreditnehmer: Ein solventer Mitantragsteller, der noch stärker in den Vertrag involviert ist.

- Privatkredit: Auf entsprechenden Plattformen vergeben private Geldgeber Kredite mit teils flexibleren Kriterien.

info

Das Kernproblem bleibt jedoch

Während der Insolvenz sind Sie dazu verpflichtet, alles oberhalb der Pfändungsfreigrenze abzuführen. Selbst, wenn rechnerisch noch Spielraum innerhalb des unpfändbaren Einkommens verbleibt, werden diese Mittel in aller Regel nicht als tragfähige Grundlage für Ratenzahlungen anerkannt. Daher sind positive Zusagen für Kredit trotz Privatinsolvenz die Ausnahme.

Die wichtigsten Fragen zum Kredit trotz Insolvenz

Welche Möglichkeiten habe ich, mich über Kredite trotz Insolvenz zu informieren?

Sie können sich jederzeit über Kredite informieren und Angebote vergleichen, auch während einer Privatinsolvenz. Ein Kreditvergleich zeigt Ihnen transparent, welche Optionen unter Ihren aktuellen Voraussetzungen infrage kommen. Bei individuellen Fragen erhalten Sie zusätzlich persönliche Unterstützung durch Kreditspezialisten.

Mein Partner möchte einen Kredit aufnehmen trotz meiner Insolvenz – geht das?

Ja, die Privatinsolvenz betrifft grundsätzlich nur den Schuldner selbst. Einkommen und Vermögen des Partners bleiben unberührt, solange keine gemeinsame Verpflichtung wie eine Bürgschaft oder ein gemeinsamer Kredit besteht. Entscheidend ist daher allein die Bonität des Partners.

Wird eine Privatinsolvenz in der SCHUFA gespeichert?

Ja, ein laufendes Insolvenzverfahren wird in der SCHUFA gespeichert und ist für Kreditgeber sichtbar. Nach der Restschuldbefreiung wird der Eintrag in der Regel nach einigen Monaten gelöscht, sodass er anschließend nicht mehr berücksichtigt wird.

Kann ich nach der Privatinsolvenz wieder Kredite aufnehmen?

Ja, nach der Restschuldbefreiung können Sie wieder Kredite aufnehmen. In der Praxis bleibt die Bonität zunächst eingeschränkt, verbessert sich jedoch mit der Zeit, insbesondere bei stabilem Einkommen und verantwortungsvollem Umgang mit Finanzen.

Wann habe ich nach der Privatinsolvenz wieder eine gute Bonität?

Eine gute Bonität baut sich schrittweise nach der Restschuldbefreiung auf. Sobald negative Einträge gelöscht sind und Sie ein regelmäßiges Einkommen nachweisen, verbessert sich Ihr Score nach und nach. Erste realistische Kreditoptionen ergeben sich oft nach einigen Monaten, während sich die Kreditkonditionen mit der Zeit weiter verbessern.

Finanzielle Lösungen nach der Insolvenz

Auch nach einer Insolvenz gibt es Wege, um finanzielle Stabilität zu erreichen. Finden Sie Kredite, die zu Ihrer aktuellen Situation passen.

Jetzt Möglichkeiten prüfen

Jetzt Möglichkeiten prüfen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit