Zu hohe Zinsen, nicht mehr passende Ratenhöhe, Unzufriedenheit mit dem Kreditinstitut: Es gibt viele Gründe, Bank und Kredit wechseln zu wollen. Was dabei trotz laufendem Kredit in der Praxis möglich ist und wie es geht, zeigen wir Ihnen in diesem Ratgeber.

Das Wichtigste zu Bank und Kredit wechseln im Überblick

- Einen Kredit zu wechseln bedeutet eine Umschuldung: Sie nehmen einen neuen Kredit auf und lösen damit den bestehenden ab – bei derselben oder bei einer anderen Bank.

- Ein Bankwechsel betrifft in erster Linie Giro- und andere Konten. Ein laufender Kredit bleibt davon grundsätzlich unberührt, sofern er nicht aktiv abgelöst wird.

- Kredit und Bank können gemeinsam gewechselt werden, sind jedoch rechtlich voneinander getrennt. Ein gleichzeitiger Wechsel ist möglich, aber kein Automatismus.

- Ein Kreditwechsel lohnt sich nur bei einem klaren Vorteil, etwa durch niedrigere Zinsen, bessere Übersicht oder die Zusammenfassung mehrerer Kredite; ähnlich verhält es sich bei einem Bankwechsel.

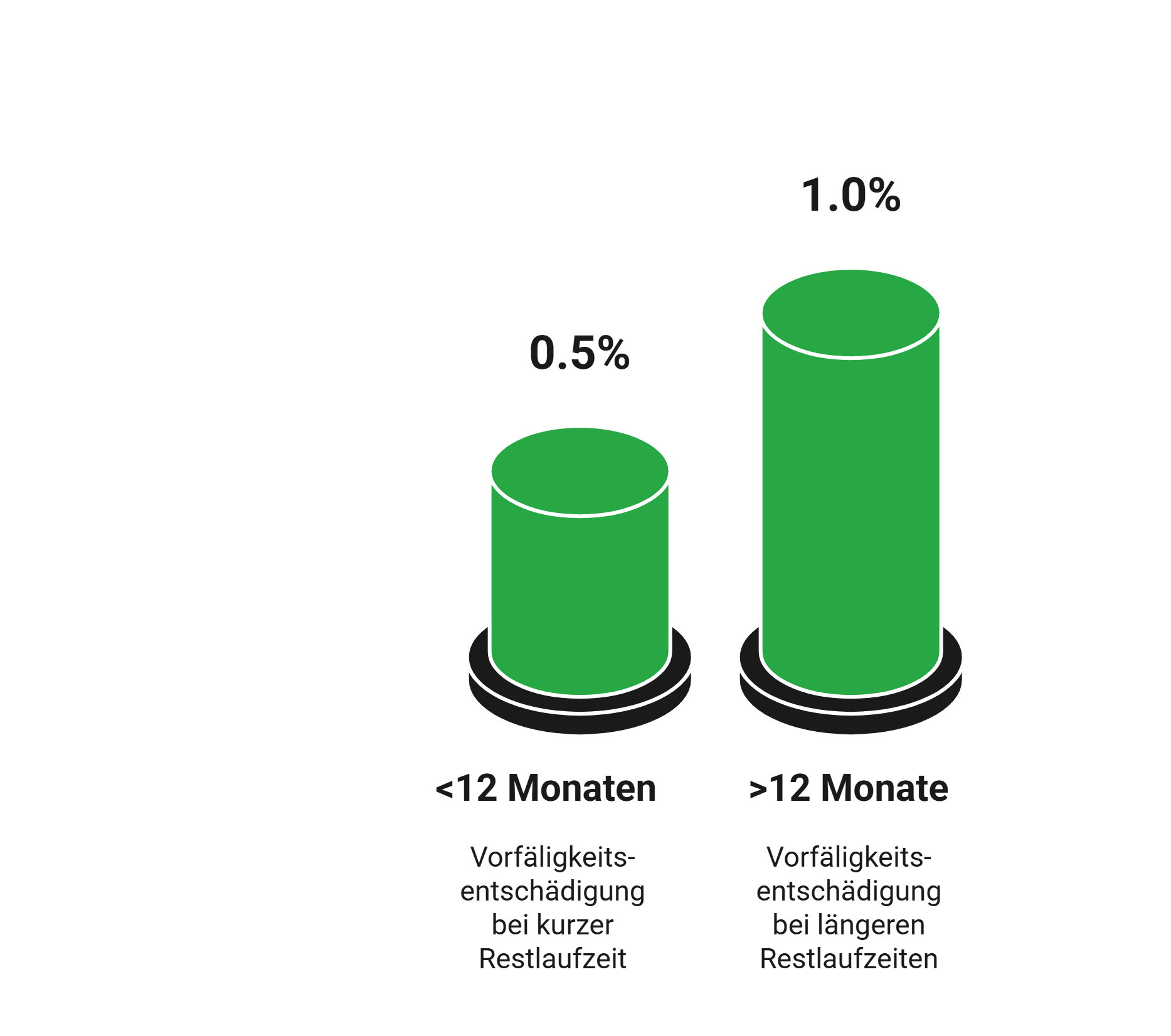

- Wenn Sie einen Kredit wechseln, müssen Sie meist eine Vorfälligkeitsentschädigung zahlen. Diese ist bei Ratenkrediten auf 0,5 bzw. 1 Prozent der Restschuld begrenzt, kann aber bei Immobilienkrediten deutlich höher ausfallen.

- Ein von Ihrer „Alt-Bank“ gewährter Dispokredit lässt sich beim Bankwechsel nicht einfach übertragen. Er muss zuvor abgelöst und bei der neuen Bank erneut beantragt werden.

Kann ich die Bank wechseln trotz laufendem Kredit?

Ein Kredit bedeutet, sich für dessen Laufzeit an die ausgebende Bank zu binden. Grundsätzlich ist es als Privatperson praktisch immer möglich, Kredit und Bank zu wechseln – auch parallel und getrennt.

Entscheidend sind jedoch folgende Punkte:

- Kredit und Konto sind, auch wenn beides bei derselben Bank auf Ihren Namen läuft, zwei rechtlich voneinander getrennte Positionen. Der einzige Kredit, bei dem es anders ist, ist der Dispokredit, der mit Ihrem Girokonto verknüpft ist.

- Sie können einen laufenden Kredit zu einer beliebigen anderen Bank wechseln, ohne dass davon Ihr Girokonto berührt wird. Umgekehrt können Sie auch für Ihre Konten zu einer anderen Bank wechseln, ohne dass der Kredit involviert ist.

Entscheidend ist also, dass Sie genau wissen, was Sie wechseln möchten und welche Folgen dadurch entstehen. Ein Wechsel des einen Finanzprodukts führt nicht zwangsläufig zum Wechsel des anderen.

info

Hinweis

Aufgrund der unterschiedlichen Natur von Bank- und Kreditwechsel beleuchtet dieser Ratgeber beide Punkte separat und fokussiert sich beim Bankwechsel vor allem auf den mit dem Girokonto verbundenen Dispokredit.

Kredit wechseln: Wann und wie ist das sinnvoll?

Ein Kreditwechsel ist in den meisten Fällen nur ein anderer Begriff für eine Umschuldung.

Grundsätzlich ist eine Umschuldung immer möglich, sofern Ihre Bonität und andere kreditrelevante Faktoren genügen, um einen Umschuldungskredit zu erhalten. Ihre Alt-Bank darf Sie nicht an einem Kreditwechsel hindern und muss eine vollständige Ablösung akzeptieren – darf aber eine Vorfälligkeitsentschädigung verlangen.

Mit anderen Worten: Die alte Bank darf den Kreditwechsel nicht grundsätzlich verwehren, aber die neue Bank darf die Umschuldung ablehnen, falls Ihre Kreditwürdigkeit nicht genügt.

Allerdings: Sofern sich Ihre Arbeits-, Lebens- und Finanzverhältnisse seit Abschluss des alten Kredits nicht deutlich zum Negativen entwickelt haben, stellt es in aller Regel kein Problem dar, einen Kreditwechsel zu vollziehen. Praktisch läuft das folgendermaßen ab:

Restschuld und Vorfälligkeitsentschädigung erfragen

Sie beantragen bei der alten Bank eine sogenannte Ablösebescheinigung. Darin sind die aktuelle Restschuld, der Ablösebetrag zu einem bestimmten Stichtag, die Höhe einer etwaigen Vorfälligkeitsentschädigung und eine Zielverbindung für die Zahlung enthalten. Meist gilt diese Bescheinigung (aufgrund der sich mit jeder weiteren Zahlung ändernden Beträge) nur für 10 bis 14 Tage.

Ablösekredit finden und abschließen

Da Sie nun wissen, was es kostet, den Kredit zu wechseln, suchen Sie einen Kredit mit dem Verwendungszweck „Umschuldung“ über den passenden Betrag. Achten Sie dabei darauf, dass der neue Kredit Ihnen auf jeden Fall spürbar bessere Konditionen bietet – primär Zinsen, Ratenhöhe und / oder Laufzeit.

Kredit wechseln

Indem Sie den neuen Kreditvertrag unterzeichnen, wird der Kreditwechsel finalisiert. In den meisten Fällen übernimmt die ablösende Bank nun die weiteren Formalitäten. Heißt, das Geld wird dann direkt von Neu- zu Alt-Bank überwiesen, Ihnen entsteht kein weiterer Aufwand.

Ein Kreditwechsel ist sinnvoll, wenn Sie Ihre Zinsen senken, Ihre monatliche Rate reduzieren oder mehrere Kredite zusammenfassen möchten. Dadurch verbessern Sie die Übersicht und passen die Finanzierung besser an Ihre aktuelle Situation an.

Auch höhere Raten sind möglich, um schneller schuldenfrei zu werden – sofern es Ihr Budget zulässt.

info

Hinweis

Ein Kreditwechsel bedeutet meist, dass Sie den Anbieter wechseln, Ihr Girokonto bleibt unverändert. Anpassungen wie eine neue Ratenhöhe oder das Zusammenlegen mehrerer Kredite sind oft auch bei derselben Bank möglich. Für bessere Zinsen oder neue Konditionen ist jedoch in der Regel ein Wechsel des Kreditgebers erforderlich.

Welche Kosten entstehen beim Kredit wechseln?

Der wichtigste Kostenpunkt beim Kreditwechsel ist die Vorfälligkeitsentschädigung. Sie soll die Zinseinnahmen ausgleichen, die der Bank durch die vorzeitige Rückzahlung entgehen.

Bei klassischen Konsumentenkrediten, Autokrediten und ähnlichen allgemeinen Darlehen für Verbraucher ist diese Entschädigung gesetzlich auf die prozentuale Höhe der Restschuld und die Restlaufzeit begrenzt:

- 0,5 % der Restschuld bei einer Restlaufzeit unter 12 Monaten

- 1,0 % der Restschuld bei einer längeren verbliebenen Laufzeit

Anders sieht es bei Immobilienkrediten aus. Hier greift die gesetzliche Deckelung nicht. Die Vorfälligkeitsentschädigung kann daher deutlich höher ausfallen. Jedoch gilt auch hier eine Besonderheit: Nach zehn Jahren Mindestlaufzeit haben Sie als Verbraucher ein Kündigungsrecht ohne Vorfälligkeitsentschädigung.

Außerdem müssen Banken in diesen Fällen die Berechnung der Vorfälligkeitsentschädigung transparent darlegen. Formfehler können dann dazu führen, dass der Anspruch ganz oder teilweise entfällt.

info

Tipp

Sie sollten einen Kreditwechsel immer sehr sorgfältig durchrechnen und Neu-Banken vergleichen. Ein niedrigerer Zinssatz allein reicht nicht aus. In der Praxis ist vor allem wichtig, ob Ihnen unterm Strich ein messbarer finanzieller Vorteil entsteht. Niedrige Zinsen allein sind kein automatischer Garant dafür.

Kann ich Kredit und Bank gleichzeitig wechseln?

Grundsätzlich ist es möglich, Kredit und Bank gleichzeitig zu wechseln. Dennoch handelt es sich um zwei getrennte Entscheidungen. Ein neues Girokonto bedeutet nicht automatisch, dass Sie dort auch einen Kredit erhalten. Umgekehrt sind Sie mit einem neuen Kredit nicht verpflichtet, auch Ihr Konto zu wechseln.

Ein kombinierter Wechsel kann sinnvoll sein, wenn Sie von besseren Konditionen profitieren, Ihre Finanzstruktur vereinfachen oder mehrere bestehende Verpflichtungen neu ordnen möchten. Wichtig ist, beide Schritte getrennt voneinander zu planen und nicht davon auszugehen, dass das eine automatisch das andere nach sich zieht.

Bank wechseln: Was passiert mit dem Girokonto, dem Kredit und dem Dispo?

Wie bereits angesprochen: Ein Bankwechsel betrifft in der Regel das Girokonto und weitere typische Konten der Hausbank. Selbst wenn Sie die Bank wechseln, bleibt Ihr laufender Kredit davon unberührt. Sie können das Konto wechseln, ohne den Kredit zu beeinflussen – und umgekehrt.

Zu einem solchen Bankwechsel müssen Sie vor allem Folgendes wissen:

Die wichtigsten Fragen zu Kredit und Bank wechseln

Wann lohnt sich ein Kreditwechsel wirklich?

Ein Kreditwechsel lohnt sich vor allem, wenn Sie einen niedrigeren Zinssatz erhalten, Ihre monatliche Rate besser anpassen oder mehrere Kredite zusammenfassen möchten. Entscheidend ist, dass die Gesamtkosten des neuen Kredits inklusive möglicher Gebühren unter denen des bestehenden Kredits liegen.

Lohnt sich ein Kreditwechsel bei kurzer Restlaufzeit?

Ein Kreditwechsel lohnt sich bei kurzer Restlaufzeit selten, da die mögliche Zinsersparnis meist gering ist und oft durch eine Vorfälligkeitsentschädigung ausgeglichen wird. In vielen Fällen ist es sinnvoller, den Kredit regulär auslaufen zu lassen oder durch Sondertilgungen schneller zurückzuzahlen.

Kann ich meinen Kredit ohne Zusatzkosten wechseln?

Ein Kreditwechsel ist nicht immer kostenlos, da Banken häufig eine Vorfälligkeitsentschädigung verlangen. Einige Anbieter verzichten darauf, das ist jedoch die Ausnahme. Prüfen Sie daher vorab die Vertragsbedingungen und vergleichen Sie, ob sich der Wechsel trotz möglicher Kosten lohnt.

Was passiert mit der Restschuldversicherung bei einem Kreditwechsel?

Bei einem Kreditwechsel endet die Restschuldversicherung in der Regel mit der Ablösung des Kredits. Ob Sie bereits gezahlte Beiträge anteilig zurückerhalten, hängt vom jeweiligen Vertrag ab. Es lohnt sich, die Bedingungen vor der Umschuldung genau zu prüfen.

Kann ich meinen Kredit ohne Bankwechsel umschulden?

Ja, in vielen Fällen ist eine Anpassung auch ohne Bankwechsel möglich. Sie können mit Ihrer bestehenden Bank neue Konditionen vereinbaren oder mehrere Kredite zusammenlegen. Ein Wechsel zu einer anderen Bank ist nur erforderlich, wenn Sie bessere Zinsen oder andere Konditionen nutzen möchten.

Ist ein Kreditwechsel trotz Dispo möglich?

Ja, ein Kreditwechsel ist auch mit laufendem Dispokredit möglich. Voraussetzung ist, dass der Dispo entweder ausgeglichen oder von der neuen Bank in die Finanzierung einbezogen wird. Oft ist es sinnvoll, den Dispo vorab abzulösen, da die Konditionen eines Ratenkredits in der Regel günstiger sind.

Kreditwechsel leicht gemacht

Profitieren Sie jetzt von einem Kreditwechsel und vergleichen Sie Ihre Optionen.

Kredite wechseln

Kredite wechseln

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen