Auch im unternehmerischen Kontext beschreibt eine Kreditfinanzierung stets die Kapitalbeschaffung über einen Kredit bzw. ein Darlehen und gehört damit zu den Fremdfinanzierungen. Erfahren Sie in diesem Ratgeber alles Wichtige rund um die Kreditfinanzierung speziell auf die Belange von Unternehmern, Freelancern und anderen Selbstständigen zugeschnitten.

Das Wichtigste zur Kreditfinanzierung im Überblick

- Kreditfinanzierung bezeichnet im unternehmerischen Kontext die Beschaffung von Kapital über externe Darlehen und ist eine Form der Fremd- bzw. Außenfinanzierung.

- Ähnlich wie bei Privatpersonen nutzen auch Unternehmen, Freelancer und Selbstständige Kredite, um Investitionen zu tätigen oder finanzielle Engpässe zu überbrücken.

- Grundsätzlich unterscheidet man Kreditfinanzierungen unter anderem nach der Laufzeit sowie der Tilgungsform.

- Zu den Vorteilen zählen insbesondere die schnelle Verfügbarkeit von Kapital, höhere finanzielle Flexibilität und die steuerliche Absetzbarkeit von Zinsen.

- Nachteilig können die laufenden Rückzahlungsverpflichtungen, mögliche Sicherheitenanforderungen und eine erhöhte finanzielle Abhängigkeit sein.

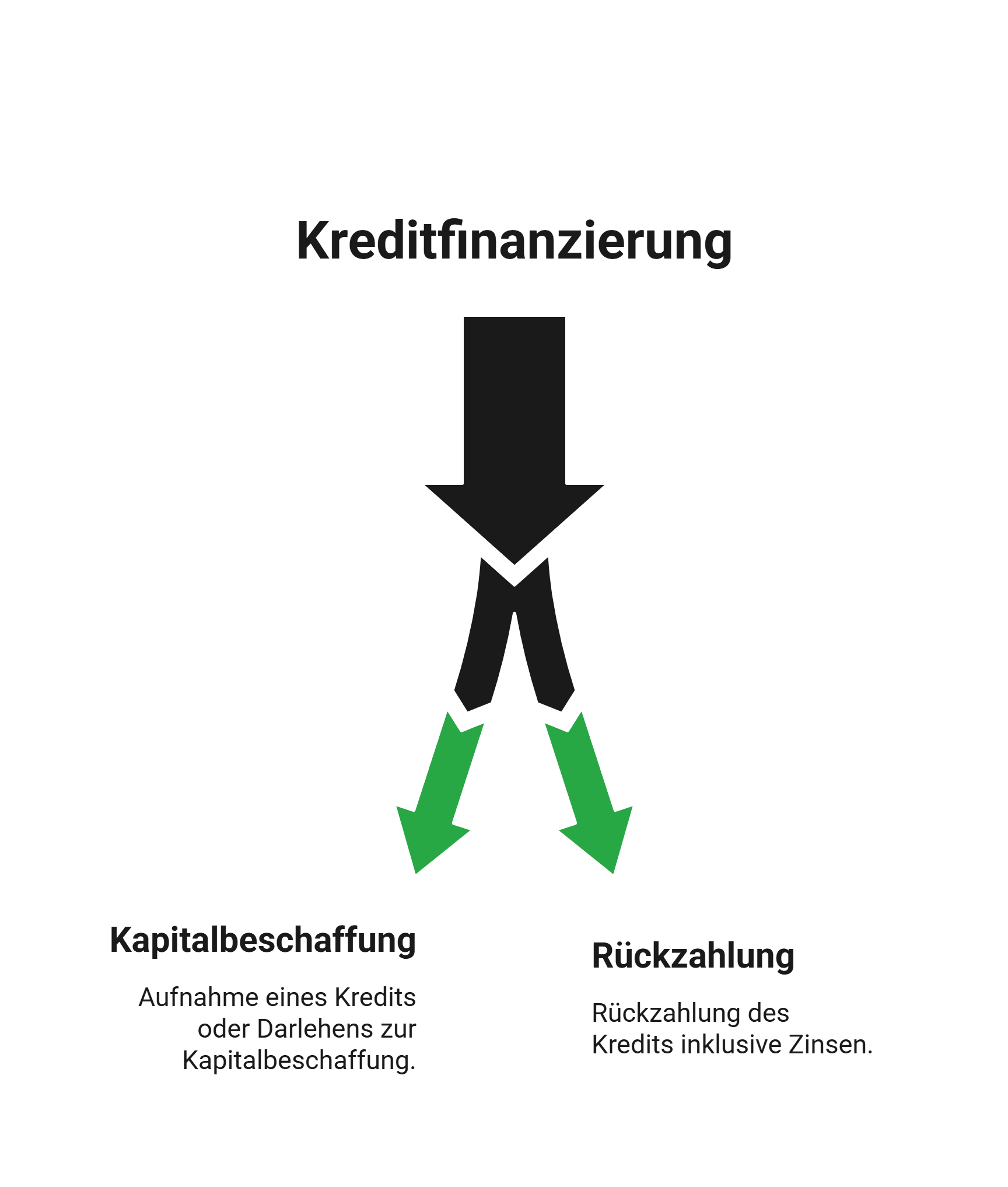

Was bedeutet Kreditfinanzierung?

Eine Kreditfinanzierung bedeutet grundsätzlich…

- sich externes Kapital in Form eines Kredits bzw. Darlehens zu beschaffen und

- dieses Geld inklusive eines vereinbarten Zinssatzes wieder zurückzuzahlen.

Bis hierhin unterscheiden sich Kreditfinanzierungen für Privatpersonen und Wirtschaftsunternehmen nicht voneinander. Dann aber wird das Thema für letztere eigenständiger.

Für Firmen, Selbstständige, Freelancer usw. haben Kreditfinanzierungen den wichtigen Charakter einer Fremdfinanzierung. Die Mittel stammen also von einer externen Quelle und wurden nicht aus eigenen Gewinnen oder Einlagen erwirtschaftet – das ist u.a. bilanziell von großer Bedeutung.

Solche Kreditfinanzierungen ermöglichen es Unternehmen, geplante Vorhaben umzusetzen, ohne dafür zunächst Eigenkapital aufbauen zu müssen – ähnlich wie beim privaten Autokäufer oder einem Eigenheim-Bauherr.

Zu den ganz typischen unternehmerischen Anwendungsbereichen für eine Kreditfinanzierung gehört Folgendes:

info

Hinweis

Insbesondere bei Wachstumsvorhaben oder kurzfristigem Kapitalbedarf sind Kredite eine schnelle und flexible Finanzierungslösung. Ein zentrales Merkmal der Kreditfinanzierung: Sie zahlen den geliehenen Betrag innerhalb der vereinbarten Laufzeit inklusive Zinsen zurück. Der Kreditgeber erhält dafür die Zinsen als Vergütung. Im Unterschied zu anderen Finanzierungsformen erwirbt er jedoch keine Unternehmensanteile, Mitspracherechte oder Gewinnbeteiligungen.

Passende Finanzierung für Ihr Vorhaben finden

Vergleichen Sie Kreditangebote online und finden Sie eine Finanzierung, die zu Ihrem Kapitalbedarf und Ihrer Situation passt. Schnell, transparent und ohne Verpflichtung.

Welche Art von Kreditfinanzierung gibt es?

Kreditfinanzierungen lassen sich verschiedenen Gruppen zuordnen. Etwa nach Laufzeit, Verwendungszweck oder Rückzahlungsmodalitäten. In der heutigen unternehmerischen Praxis hat sich vor allem die Unterscheidung nach Laufzeit eingebürgert – und hier nach kurz- und langfristigen Kreditprodukten.

Der wichtigste Unterschied:

Kurzfristige Kreditfinanzierung

Langfristige Kreditfinanzierung

Zu den heutzutage wichtigsten Kreditfinanzierungen beider Kategorien gehören die folgenden Kredit- bzw. Darlehensarten:

| Kurzfristige Kreditfinanzierungen | Langfristige Kreditfinanzierungen |

|---|---|

| Kontokorrentkredit Der Kontokorrentkredit erlaubt die Überziehung des Geschäftskontos bis zu einem vereinbarten Kreditlimit. Unternehmen zahlen Zinsen nur auf den tatsächlich genutzten Betrag. |

Tilgungsdarlehen Beim Tilgungsdarlehen bleibt die Tilgungsrate konstant. Da sich der Zinsanteil mit sinkender Restschuld reduziert, verringert sich die monatliche Ratenhöhe mit jeder einzelnen Zahlung. |

| Avalkredit (Bankbürgschaft) Beim Avalkredit übernimmt die Bank gegenüber einem Dritten eine Zahlungsgarantie. Das Unternehmen zahlt dafür eine Avalprovision, erhält jedoch kein direktes Kapital. |

Annuitätendarlehen Das Annuitätendarlehen zeichnet sich durch gleichbleibend hohe Raten aus. Innerhalb davon sinkt der Zinsanteil, während der Tilgungsanteil steigt. Diese Kreditform bietet hohe Planungssicherheit. |

| Lombardkredit Der Lombardkredit ist durch schnell verwertbare Sicherheiten wie Wertpapiere oder Warenbestände und ähnliche Pfänder besichert. Die Rückzahlung erfolgt häufig in einer Summe. |

Endfälliges Darlehen Bei einem endfälligen Darlehen zahlen Kreditnehmer während der Laufzeit ausschließlich Zinsen. Die Rückzahlung der gesamten Kreditsumme erfolgt erst am Ende der Laufzeit auf einen Schlag. |

info

Hinweis

Die genannten Kreditfinanzierungen sind heute im unternehmerischen Kontext üblich und gängig. Daneben existieren auch noch klassische Konzepte, die im modernen Geschäftsalltag jedoch kaum noch eine Bedeutung haben – etwa der Diskont- oder Akzeptkredit.

Welche Alternativen zur Kreditfinanzierung gibt es?

Unternehmen können Kapital auch ohne klassische Kredite beschaffen. Häufig genutzte Alternativen sind:

- Lieferanten- und Händlerkredite mit Zahlungsaufschub

- Leasing von Investitionsgütern

- Factoring durch den Verkauf offener Forderungen

- Beteiligungskapital, etwa durch Private-Equity-Investoren

Diese Finanzierungsformen können Kredite wahlweise ergänzen oder in bestimmten Situationen gänzlich ersetzen.

Welche Vor- und Nachteile hat eine Kreditfinanzierung?

Ihre Vorteile

Ihre Nachteile

info

*Hinweis

Die Mindestanforderungen für Kreditvergabe werden nicht durch Banken allein festgelegt. Vielmehr bilden vor allem die internationalen Vorgaben bzw. Empfehlungen des Baseler Ausschusses für Bankenaufsicht die Grundlage, auf der nationale Bankgesetze und Aufsichtsregeln erstellt werden – und dadurch Mindestanforderungen.

Die wichtigsten Fragen zur Kreditfinanzierung

Was ist eine Kreditfinanzierung?

Eine Kreditfinanzierung bedeutet, dass Sie sich Geld von einem Kreditgeber leihen und dieses in festen Raten zurückzahlen. Sie gehört zur Fremdfinanzierung und wird genutzt, um Anschaffungen oder Investitionen sofort zu ermöglichen, ohne eigenes Kapital einsetzen zu müssen.

Welche Arten von Kreditfinanzierungen gibt es?

Kreditfinanzierungen unterscheiden sich vor allem nach Laufzeit, Verwendungszweck und Rückzahlungsform. Häufig wird zwischen kurzfristigen und langfristigen Krediten unterschieden. Typisch sind Ratenkredite, zweckgebundene Kredite wie Autokredite sowie spezielle Finanzierungen für Unternehmen.

Wann ist eine Kreditfinanzierung sinnvoll?

Eine Kreditfinanzierung ist sinnvoll, wenn Sie größere Ausgaben finanzieren möchten und die Rückzahlung planbar ist. Das gilt zum Beispiel für Anschaffungen, Umschuldungen oder Investitionen, die langfristig einen Nutzen bringen. Wichtig ist, dass die monatlichen Raten zu Ihrem Budget passen.

Welche Vor- und Nachteile hat eine Kreditfinanzierung?

Eine Kreditfinanzierung verschafft Ihnen sofortige Liquidität und ermöglicht größere Anschaffungen oder Investitionen. Gleichzeitig entstehen feste Rückzahlungsverpflichtungen und zusätzliche Kosten durch Zinsen, die Sie bei Ihrer Planung berücksichtigen müssen.

Welche Voraussetzungen müssen für eine Kreditfinanzierung erfüllt sein?

Für eine Kreditfinanzierung prüfen Kreditgeber vor allem Ihre Bonität. Entscheidend sind ein regelmäßiges Einkommen, eine positive Zahlungshistorie und ausreichende finanzielle Spielräume. Je besser Ihre Voraussetzungen sind, desto eher erhalten Sie passende Konditionen.

Welche Alternativen gibt es zur Kreditfinanzierung?

Alternativen zur Kreditfinanzierung sind unter anderem Leasing, Factoring, Lieferantenkredite oder der Einsatz von Eigenkapital. Welche Option geeignet ist, hängt davon ab, ob Sie flexibel bleiben möchten, Risiken minimieren wollen oder keine laufenden Kreditraten eingehen möchten.

Die passende Kreditfinanzierung finden

Vergleichen Sie verschiedene Kreditfinanzierungen und wählen Sie diejenige aus, die zu Ihrem Vorhaben passt.

Kreditfinanzierungen vergleichen

Kreditfinanzierungen vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kredit für Selbstständige

- Zinsrechner

- Finanzierung

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Privatkreditrechner

- Zahn Kredit

- Abrufkredit

- Weiterbildungskredit

- Kredit

- Autokredit

- Kreditvergleich

- P2P Kredite

- 15.000 Euro Kredit

- Kredit von Privat

- Wohnungskredit

- Eilkredit

- Umschuldung

- Baufinanzierung umschulden

- Autofinanzierung

- Autofinanzierung ohne SCHUFA

- Kleinkreditrechner

- Sofortkredit

- Kredit für Arbeitslose