Mit einem Kredit können Sie große Pläne umsetzen und kleine Notwendigkeiten finanzieren. Doch für Banken sind Darlehen immer ein Geschäft, bei dem sie Verluste vermeiden müssen. Kreditsicherheiten gehören deshalb zu jedem Darlehen dazu, denn sie sorgen dafür, dass die Bank ihr Geld zurückerhält, selbst wenn der Kreditnehmer nicht mehr zahlen kann. Wir geben Ihnen einen Überblick über die verschiedenen Arten von Kreditsicherheiten und deren Einsatzbereiche.

Das Wichtigste zu Kreditsicherheiten im Überblick

- Banken gehen bei Krediten in Vorleistung und tragen ein Risiko, da die Rückzahlung oft über viele Jahre erfolgt und der Kreditnehmer den Betrag erst nach und nach zurückzahlt.

- Kreditsicherheiten sind – neben der Bonitätsprüfung – ein wichtiger Baustein zur Absicherung dieses Risikos. Dazu zählen Vermögenswerte, die einen stabilen wirtschaftlichen Wert besitzen.

- Im Falle von Zahlungsausfällen kann die Bank auf die hinterlegte Sicherheit zugreifen und damit einen Teil oder die gesamte offene Forderung ausgleichen.

- Obwohl Kreditsicherheiten bei vielen Finanzierungen üblich sind, kommen sie meist erst dann zum Einsatz, wenn andere Maßnahmen zur Rückzahlung nicht mehr greifen.

Was genau sind eigentlich Kreditsicherheiten?

Kreditsicherheiten sind Vermögenswerte oder zusätzliche Verpflichtungen, die zur Absicherung eines Darlehens dienen. Kann ein Kreditnehmer seine Raten dauerhaft nicht mehr zahlen und wird der Kreditvertrag gekündigt, darf die Bank auf diese Sicherheiten zugreifen und damit die offene Restschuld ausgleichen.

Der Grund für die Kreditsicherheit liegt in der Vorgehensweise von Banken, die sie von vielen anderen Unternehmen unterscheidet – obwohl auch Kreditinstitute ganz normale Wirtschaftsunternehmen sind:

- Bei einem Kredit gehen beide Parteien einen langfristigen, gegenseitig bindenden Vertrag ein. Ganz ähnlich wie bei einer Streamingplattform oder einem Mobilfunkprovider: Der Anbieter muss eine Leistung erbringen, der Kunde muss regelmäßig zahlen – vereinfacht ausgedrückt.

- Bei einem Kreditvertrag muss die Bank jedoch ihren Teil der Vereinbarung zeitnah und vollständig nach Unterzeichnung erfüllen, indem sie das Geld auszahlt. Der Kreditnehmer hingegen muss seine Raten und Zinsen über einen deutlich längeren Zeitraum zurückzahlen. Erst am Laufzeitende hat er eine vergleichbare Leistung erbracht.

- Der Bank fehlt dadurch ein zentrales Druckmittel. Streamingplattform und Mobilfunkprovider können bei Zahlungsproblemen einfach ihre Leistung einstellen. Die Bank hat ihre Leistung dagegen bereits erbracht – und ist dafür mit ihrem eigenen Geld in Vorleistung gegangen.

Einerseits prüfen Banken daher im Vorfeld sehr umfassend im Rahmen einer Bonitätsprüfung, wer hinter dem Kreditantrag steckt und ob er sich das Darlehen leisten kann. Andererseits sind Kreditsicherheiten für die Institute – insbesondere bei (bezogen auf die Finanzen des Kreditnehmers) größeren Summen und längeren Laufzeiten – der zentrale Schutzmechanismus, um im Fall der Fälle keinen finanziellen Totalverlust mit diesem Kredit zu erleiden.

info

Hinweis

Bereits ein festes Einkommen trägt den Charakter einer Sicherheit. Echte Kreditsicherheiten sind jedoch in aller Regel Werte, die über eine solche „Basis-Sicherheit“ hinausgehen. Zudem haben Sie stets die Option, weitere Kreditsicherheiten anzubieten, selbst wenn diese nicht eingefordert werden. Das wirkt sich fast immer positiv auf die Kreditkonditionen aus.

Kreditsicherheiten: Keine Pflicht, aber Standard-Vorgehensweise

In Deutschland vergeben Banken größere Kreditsummen nur selten ohne zusätzliche Sicherheiten. Es gibt zwar kein Gesetz, das zur Forderung von Kreditsicherheiten verpflichtet, trotzdem gilt es für Banken als selbstverständlich, diese zu nutzen, um kein Risiko für das eigene Geschäft einzugehen. Dennoch ist es für Banken selbstverständlich, diese zu nutzen, um kein Risiko für das eigene Geschäft einzugehen.

Auf die hinterlegten Sicherheiten kann die Bank jedoch nicht ohne Weiteres zugreifen, sondern erst, wenn es zu Zahlungsausfällen kommt. Eine versäumte Rate reicht dabei nicht aus. Der Kreditnehmer muss dauerhaft zahlungsunfähig sein, damit die Bank die jeweiligen Kreditsicherheiten nutzen darf.

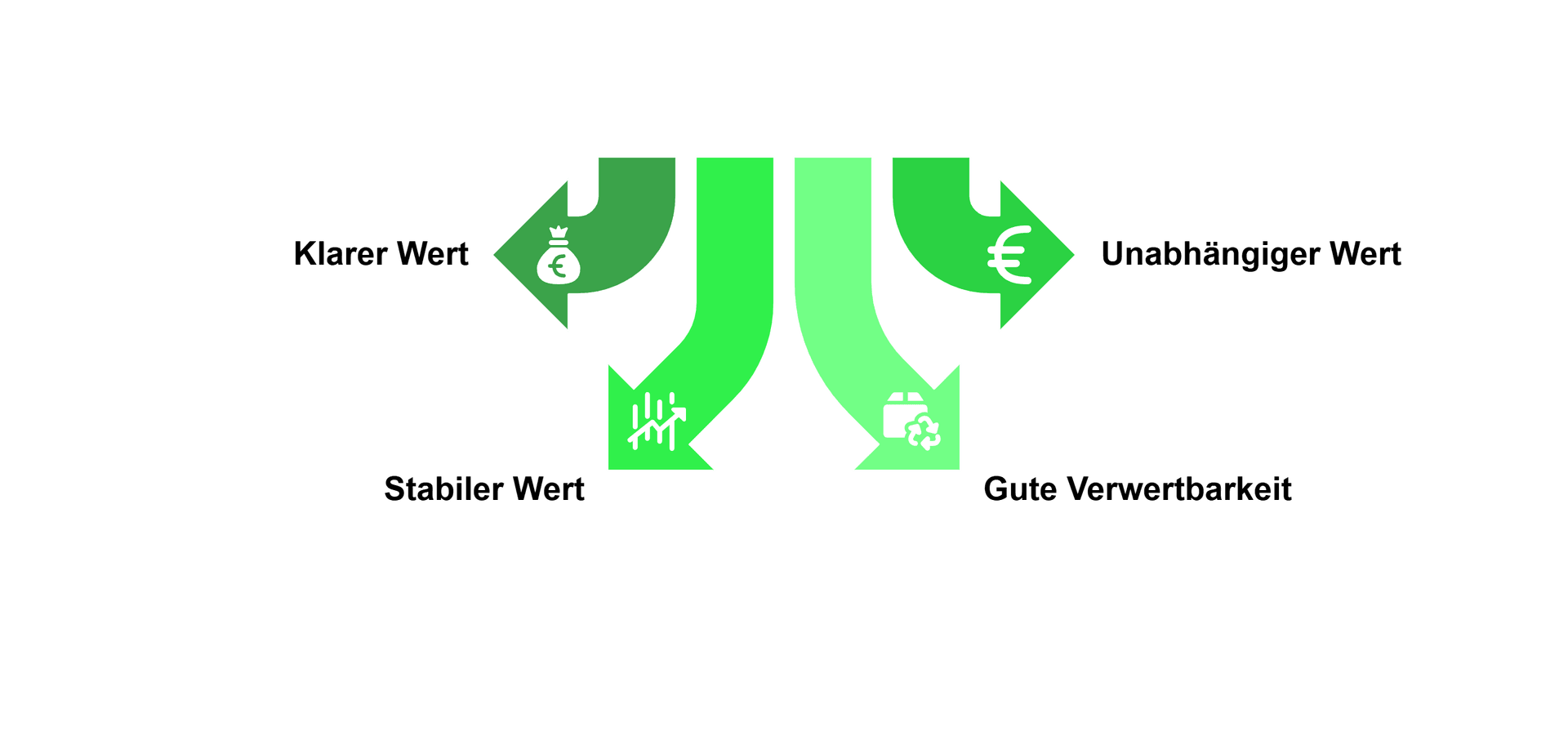

Welche Anforderung muss eine Kreditsicherheit erfüllen?

Nicht jede Sicherheit, die man vielleicht spontan anbieten würde, ist für Banken tatsächlich brauchbar. Zwar eignet sich in der Praxis extrem vieles theoretisch und praktisch als Kreditsicherheit.

Jedoch muss alles, was Sie potenziell anbieten können, einigen grundlegenden Kriterien entsprechen:

info

Hinweis

In der Praxis kann es durchaus vorkommen, dass Kreditsicherheiten deutlich mehr wert sind als das zugehörige Darlehen oder dass das Wertverhältnis sich verschiebt, weil der Kredit schon zu größeren Teilen abbezahlt ist. Diese sogenannte Übersicherung ist aber nichts Ungewöhnliches – vor allem dann nicht, wenn der Wert des Vermögens während der Laufzeit schwanken kann.

Welche Arten von Kreditsicherheiten gibt es?

Kreditsicherheiten lassen sich grob in drei Gruppen einteilen. Jede Gruppe funktioniert etwas anders und Banken setzen sie je nach Kreditsumme, Laufzeit und persönlicher Situation des Kreditnehmers unterschiedlich ein.

Grundsätzlich gilt aber: Je wertvoller oder verlässlicher die Sicherheit, desto wohlwollender betrachtet die Bank einen Kreditantrag.

Personalsicherheiten: Kreditsicherheit durch Personen

Bei Personalsicherheiten kommt eine bislang nicht involvierte Person hinzu, die im Zweifelsfall ebenfalls für den Kredit einsteht. Da das Kreditinstitut hiermit im Ernstfall auf einen zweiten Zahler zurückgreifen kann, steigt die Wahrscheinlichkeit, das Geld problemlos zurückzuerhalten. Die beiden gängigsten Formen:

- Zweiter Kreditnehmer: Zwei Personen unterschreiben gemeinsam den Vertrag und haften auch gemeinsam. Für viele Banken ist das die komfortabelste Lösung: Doppeltes Einkommen, doppelte Bonität. Für den Kredit kann das bessere Konditionen bedeuten.

- Bürgschaft: Eine Person – oft ein enger Verwandter oder Partner – verspricht, im Ernstfall die Raten zu übernehmen. Der Bürge tritt also nicht in den Vertrag ein, aber er fängt im Notfall mögliche Zahlungsausfälle ab.

Personalsicherheiten eignen sich vor allem bei kleineren bis mittleren Krediten oder wenn die Bonität des Hauptkreditnehmers nur knapp nicht ausreicht.

Realsicherheiten: Kreditsicherheit durch Vermögensverwertungsrechte

Realsicherheiten sind Vermögenswerte, auf die die Bank im Notfall zugreifen kann. Besonders bei hohen Kreditsummen (etwa Baufinanzierungen) sind sie praktisch unverzichtbar. Typische Beispiele:

- Grundschuld: Die beliebteste Form der Sachsicherheit bei Immobilien. Die Bank erhält das Recht, das Grundstück oder die Immobilie zu verwerten, falls der Kredit dauerhaft nicht bezahlt wird. Die Grundschuld ist nicht an einen bestimmten Kredit gebunden und bleibt bestehen, bis sie gelöscht wird – kann also ohne teure Neueintragung wiederverwendet werden.

- Hypothek: Hypotheken funktionieren ähnlich wie die Grundschuld. Jedoch wird die Schuld bei der Hypothek immer kleiner, je weiter der Kredit zurückgezahlt wird – bis sie am Ende automatisch gelöscht wird. Eine neuerliche Verwendung ist daher nicht möglich, daher sind Hypothekendarlehen mittlerweile selten geworden.

Die Grundlogik dahinter: Ein Haus oder Grundstück können – Katastrophen ausgenommen – nicht „einfach verschwinden“. Im Normalfall bleiben sie außerdem über viele Jahre hinweg relativ wertstabil und sind am freien Markt gut zu verwerten (nicht nur durch Verkauf). All das macht Realsicherheiten sehr attraktiv.

Sachsicherheiten: Kreditsicherheit durch greifbare Werte

Zu den Sachsicherheiten gehört prinzipiell alles, das als „Gegenstand“ verkaufen, verpfänden oder übereignen kann. Diese Kreditsicherheiten spielen vor allem bei klassischen Konsumentenkrediten eine Rolle – also überall dort, wo keine Immobilie im Spiel ist.

Typische Sachsicherheiten sind:

- Fahrzeuge (über den Fahrzeugbrief): Bei einem Autokredit bleibt der Wagen in Ihrer Nutzung, gehört rechtlich aber bis zur Rückzahlung der Bank..

- Wertpapiere, Sparguthaben, Festgelder: Derartige Kreditsicherheiten lassen sich sehr leicht hinsichtlich ihres Werts bemessen und sind sehr gut zu Geld zu machen.

- Sicherungsübereignung: Ein Gegenstand – etwa ein hochwertiges Gerät oder eine Maschine – gehört während der Kreditlaufzeit rechtlich der Bank, bleibt aber beim Kreditnehmer. Das ist praktisch eine Art „Pfand mit Nutzungserlaubnis“.

Für private Kreditnehmer sind Sachsicherheiten meist dann interessant, wenn kein Immobilienwert vorhanden ist, aber beispielsweise ein Auto oder Vermögenswerte, die sich leicht bewerten lassen.

info

Schon gewusst?

Bei Krediten ohne festen Verwendungszweck dient vor allem das regelmäßige Einkommen als zentrale Absicherung. Ergänzend sichern Bonität, Haushaltsrechnung und optional ein zweiter Kreditnehmer den Kredit ab – meist ganz ohne hinterlegte Vermögenswerte und andere Kreditsicherheiten.

Vor- und Nachteile von Kreditsicherheiten

Kreditsicherheiten erhöhen Ihre Chancen auf eine Kreditzusage und verbessern häufig die Konditionen. Grundsätzlich gilt: Je werthaltiger die Sicherheit, desto höher kann die Kreditsumme ausfallen und desto günstiger sind in der Regel die Zinsen.

Gleichzeitig gehen Sie eine Verpflichtung ein. Kommt es zu Zahlungsschwierigkeiten, kann die Bank auf die hinterlegte Sicherheit zugreifen. Das betrifft zum Beispiel Fahrzeuge, Immobilien oder auch Bürgschaften.

Ob und welche Sicherheit sinnvoll ist, hängt von Ihrer persönlichen Situation ab. In vielen Fällen reicht bereits ein regelmäßiges Einkommen aus. Zusätzliche Sicherheiten können sich jedoch lohnen, wenn Sie bessere Konditionen erzielen oder eine höhere Kreditsumme aufnehmen möchten.

Was sind akzessorische und abstrakte Kreditsicherheiten?

Bei Kreditsicherheiten existieren zwei – metaphorische – Fragen:

- Welche Sicherheit eignet sich?

- Wie eng ist die Sicherheit mit dem Kredit verknüpft?

Letzteres beantwortet sich für Banken durch zwei Grundformen: akzessorische und abstrakte Verknüpfung.

Die wichtigsten Fragen zu Kreditsicherheiten

Brauche ich immer eine Kreditsicherheit?

Nein, ein regelmäßiges Einkommen und eine ausreichende Bonität reichen oft aus. Zusätzliche Sicherheiten werden vor allem dann verlangt, wenn das Ausfallrisiko höher ist oder wenn Sie bessere Konditionen oder eine höhere Kreditsumme erreichen möchten.

Welche Kreditsicherheiten sind üblich?

Typische Kreditsicherheiten sind ein regelmäßiges Einkommen, Bürgschaften, Fahrzeuge, Immobilien oder Kapitalanlagen. Welche Sicherheit eingesetzt wird, hängt von der Kreditart und Ihrer persönlichen Situation ab.

Welche Vor- und Nachteile haben Kreditsicherheiten für mich?

Kreditsicherheiten erhöhen Ihre Chancen auf eine Kreditzusage und können zu besseren Konditionen führen, etwa niedrigeren Zinsen oder höheren Kreditbeträgen. Gleichzeitig gehen Sie ein Risiko ein: Wenn Sie den Kredit nicht zurückzahlen können, darf die Bank auf die hinterlegte Sicherheit zugreifen. Ob sich eine Sicherheit lohnt, hängt daher von Ihrer finanziellen Situation und Ihrem Absicherungsbedarf ab.

Was ist eine Sicherungsabrede?

Eine Sicherungsabrede regelt, welche Sicherheit Sie der Bank zur Absicherung eines Kredits zur Verfügung stellen und unter welchen Bedingungen sie genutzt werden darf. Sie ist Teil des Kreditvertrags und legt genau fest, wann und wie die Bank im Ernstfall auf die Sicherheit zugreifen kann.

Was ist eine Sicherungsübereignung?

Bei einer Sicherungsübereignung übertragen Sie das Eigentum an einem Gegenstand, zum Beispiel einem Auto, an die Bank, nutzen ihn aber weiterhin selbst. Erst wenn Sie den Kredit vollständig zurückgezahlt haben, geht das Eigentum wieder vollständig auf Sie über.

Was ist eine Forderungsabtretung?

Bei einer Forderungsabtretung treten Sie bestimmte Einnahmen oder Ansprüche an die Bank ab, häufig zum Beispiel Ihr Gehalt. Im Normalfall merken Sie davon nichts. Erst wenn Sie Ihre Raten nicht mehr zahlen, kann die Bank auf diese abgetretenen Forderungen zugreifen.

Was passiert mit meiner Sicherheit, wenn ich den Kredit nicht zurückzahle?

Wenn Sie Ihre Raten dauerhaft nicht zahlen, darf die Bank die vereinbarte Sicherheit verwerten, um offene Schulden auszugleichen. Das kann bedeuten, dass ein Gegenstand verkauft oder auf abgetretene Einnahmen zugegriffen wird.

Kreditsicherheiten verstehen und nutzen

Informieren Sie sich über Kreditsicherheiten und vergleichen Sie Kreditangebote, die Ihren Bedürfnissen entsprechen.

Kredite vergleichen

Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit