Zinsen sind bei faktisch jedem Kredit die „Leihgebühr“. Da jedoch nicht nur zahlreiche Parameter seitens des Kreditnehmers die Zinshöhe bestimmen, sondern auch bankinterne Geschäftspolitik, ist jeder Kreditzins maximal individuell. Lesen Sie in diesem Ratgeber, wie Sie diese Zinsen berechnen können und was dabei zu beachten ist.

Das Wichtigste zu Kreditzinsen berechnen im Überblick

- Zinsen fallen bei nahezu jedem Kredit an und sind für Banken eine zentrale Einnahmequelle, die ihr wirtschaftliches Handeln ermöglicht.

- Der Zinssatz ist in der Regel individuell und wird unter anderem durch Ihre Bonität, die Laufzeit sowie bankinterne Bewertungsverfahren bestimmt.

- Selbst bei vergleichbaren Angaben können sich Kreditangebote deutlich im Zinssatz unterscheiden – und damit auch in den Gesamtkosten. Ein Kreditvergleich ist daher sinnvoll.

- Wichtig ist die Unterscheidung zwischen Sollzins und Effektivzins: Nur der Effektivzins zeigt die tatsächlichen Gesamtkosten eines Kredits.

Was sind Zinsen und warum existieren sie überhaupt?

Zinsen, respektive Kreditzinsen, sind im Kern die Gebühr, die Sie an eine Bank zahlen, damit das Institut Ihnen Geld leiht. Angenommen, Sie würden sich ein zinsloses Darlehen über 10.000 Euro leihen, dann hätten Sie ausschließlich Vorteile, während der Kreditgeber nur Nachteile hätte. Denn Zinsen sind in der Praxis für Banken…

- Entschädigung dafür, dass der Kreditgeber lange Zeit auf die Rückzahlung warten muss und währenddessen das Geld nicht anderweitig nutzen kann.

- Ausgleich für die durch normale Inflation zwangsläufige Entwertung des Geldes. 10.000 Euro haben heute mehr Kaufkraft als beispielsweise in fünf Jahren, wenn der Kredit beglichen wurde.

- Entschädigung für die Risiken, die mit einem über lange Zeiträume und mehreren Raten angelegten Geldverleih einhergehen – insbesondere für Ausfallrisiken aller Art.

- Wichtige Einnahmequelle und somit die zentrale Motivation, überhaupt Geld zu verleihen. Ohne Zinsen hätte keine Bank einen Grund, ihr Geld, bzw. dasjenige ihrer Kunden und Anleger als Kredit zu vergeben.

info

Für Sie als Darlehensnehmer sind Zinsen nur die ungeliebte „Leihgebühr“ für den Kredit

Durch ihre Rolle als Einnahmequelle sind sie hingegen der Hauptgrund, warum es überhaupt professionelle Kreditinstitute gibt – aus karitativen Gründen verleiht niemand Geld. Zudem sind Kreditzinsen für die allermeisten Banken die wichtigste Umsatzquelle überhaupt; üben also eine existenzsichernde Rolle aus. Und: Ohne Kreditzinsen gäbe es obendrein auch keine Sparzinsen.

Kreditzinsen berechnen: Wie entsteht ein Zinssatz überhaupt?

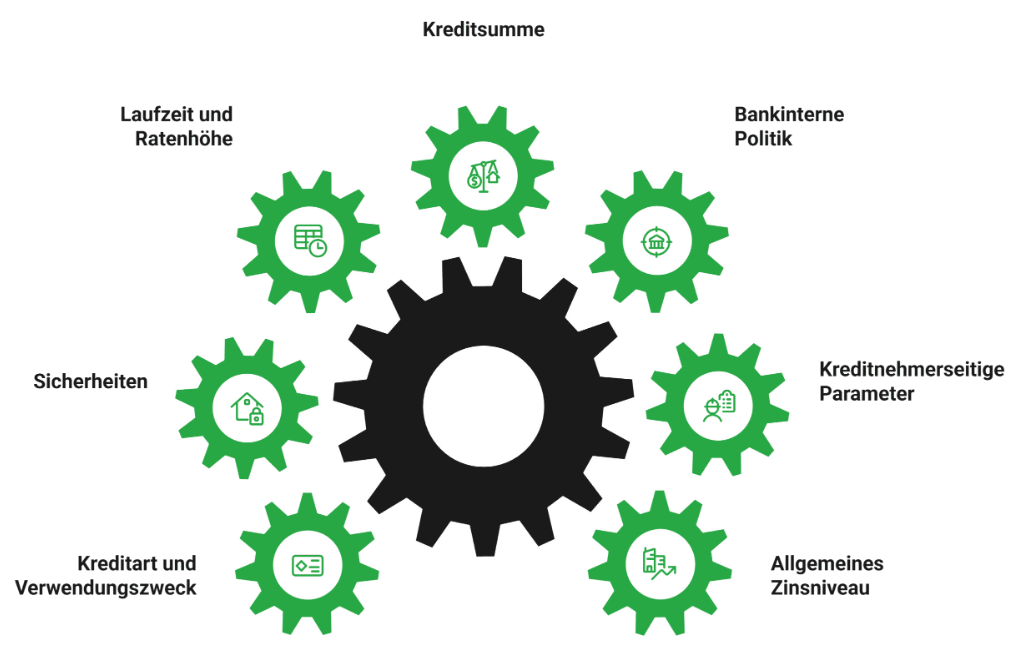

Die Zinssätze, die man Ihnen bei einem Kredit anbietet, sind keinesfalls willkürlich gewählt. Vielmehr sind sie das Ergebnis mehrerer sich gegenseitig beeinflussender Faktoren, hauptsächlich der folgenden:

Allgemeines Zinsniveau

Es wird maßgeblich bestimmt durch die aktuellen Leitzinssätze der Europäischen Zentralbank EZB (diese bestimmen, zu welchem Zinssatz sich Banken dort Geld leihen können), die Wirtschaftslage, deren Zukunftserwartungen und ähnliche Faktoren.

Kreditnehmerseitige Parameter

Hierin finden sich zahlreiche Punkte wie Ihre Einkommenshöhe, das Verhältnis von Einnahmen zu Ausgaben, die Sicherheit Ihres Berufs, Ihr Familienstand und weitere persönliche, individuelle Aspekte, die zusammen Ihre Bonität ergeben.

Bankinterne Politik

Ihre Bonität verrät der Bank, wie riskant es ist, Ihnen einen Betrag X über Zeitraum Y zu leihen. Wie das Institut dieses Risiko bewertet bzw. interpretiert, hängt jedoch von internen Vorgaben ab. Einheitlich ist nur eines: Je niedriger das Risiko ist, desto geringer ist praktisch immer der angebotene Zinssatz.

Kreditsumme

Hiermit ist weniger der absolute Kreditbetrag gemeint, sondern der Kreditbetrag in Bezug auf Ihre finanzielle Leistungsfähigkeit und Bonität. Ein 50.000 Euro Kredit für jemanden mit 2.500 Euro Nettogehalt und 400 Euro frei verfügbarem Einkommen wäre höchstwahrscheinlich teurer als für jemanden mit 4.800 Euro Nettogehalt und 1.600 Euro frei verfügbarem Einkommen.

Laufzeit bzw. Ratenhöhe

Je länger die Bank auf die vollständige Rückzahlung warten muss, desto höher wird das (theoretische) Ausfallrisiko und desto stärker die Geldentwertung. Dementsprechend gilt: Je niedriger die Monatsraten, desto länger die Laufzeit, desto höher der Zinssatz – und umgekehrt.

Sicherheiten

Wenn die Bank im Fall der Fälle Zugriff auf eine gut verwertbare und werthaltige Sicherheit hat, sinkt automatisch das Risiko des Kredits – und somit der angebotene Zinssatz.

Kreditart und Verwendungszweck

Nahezu jedes Kreditprodukt birgt unterschiedliche Risiken, regulatorische Feinheiten, Laufzeiten und Ähnliches. Auch der Verwendungszweck spielt eine Rolle, da die Bank so weiß, wofür das Geld genutzt wird. Das senkt üblicherweise den Kreditzins.

Gut zu wissen

Die Vielzahl dieser Faktoren und deren unterschiedliche Interpretation durch Banken sind der Hauptgrund dafür, warum sich Kreditzinsen hochindividuell berechnen. Selbst, wenn Sie bei gleicher Bonität, gleichem Kreditbetrag und gleicher Laufzeit – also durchgängig einheitlichen Eckdaten – Konditionenanfragen an zehn unterschiedliche Banken stellen, werden Sie mit höchster Wahrscheinlichkeit zehn unterschiedliche Zinssätze angeboten bekommen.

Warum das allgemeine Zinsniveau die Kreditzinsen bestimmt

Das allgemeine Zinsniveau bildet den wichtigsten Rahmen für die Berechnung von Kreditzinsen. Selbst bei bester Bonität und optimalen anderen Faktoren wird Ihnen daher üblicherweise kein Zinssatz angeboten, der beispielsweise deutlich unter dem aktuellen Leitzinsniveau liegt.

Ein Zinssatz auf oder unterhalb der eigenen Refinanzierungskosten wäre für Banken ein Nullsummen- oder gar Verlustgeschäft.

Kreditzinsen berechnen: Welche Zinsarten sind wichtig?

Der häufigste Stolperstein beim Kreditzinsen berechnen ist die Tatsache, dass es faktisch zwei relevante Zinsarten gibt, die jeweils unterschiedliche Kosten abbilden – der Sollzins und der effektive Jahreszins, auch Effektivzins genannt:

Sollzins

Effektiver Jahreszins

info

Hinweis

Das in vielen Kreditverträgen verwendete Kürzel „p. a.” steht für „per annum” und bezeichnet einen jährlichen Zinssatz. Banken kalkulieren außerdem mit einer sogenannten Zinsspanne. Diese ergibt sich aus der Differenz zwischen den Refinanzierungskosten des Kreditinstituts und dem Zinssatz, den es dem Kreditnehmer anbietet. Aus dieser Spanne erzielt die Bank ihren primären Umsatz und deckt Risiken und Kosten.

Kreditzinsen berechnen: Wie wird der Sollzins berechnet?

Der Sollzins – häufig auch als gebundener Sollzinssatz bezeichnet – gibt die reinen Zinskosten für den von der Bank bereitgestellten Kreditbetrag an. Er berücksichtigt keine zusätzlichen Kosten wie Gebühren oder Versicherungen.

Beispiel: Nehmen Sie einen Kredit über 1.000 Euro auf und zahlen nach exakt einem Jahr einmalig 1.050 Euro zurück, entspricht das einem Sollzins von 5 Prozent pro Jahr. In diesem Sonderfall wären Sollzins und effektiver Jahreszins identisch.

In der Praxis allerdings zahlen Kreditnehmer den Kredit jedoch fast immer in monatlichen Raten zurück. Die Bank berechnet die Zinsen deshalb periodisch auf Basis der jeweils verbleibenden Restschuld. Aus einem jährlichen Sollzins von 5 Prozent ergibt sich rechnerisch ein monatlicher Zinssatz von rund 0,417 Prozent (5 % : 12 Monate). Mit diesem Zinssatz verzinst die Bank die Restschuld am Ende jedes Monats.

info

Hinweis

Um aus einem prozentualen Sollzins überschlägig die Zinskosten zu berechnen, können Sie folgende Formel nutzen:

Kreditbetrag × Sollzins × Laufzeit = Zinskosten

Beispiel: 1.000 Euro × 5 % × 1 Jahr = 50 Euro Zinskosten

Geben Sie den Zinssatz im Taschenrechner dabei immer als Dezimalzahl ein (z.B. 0,05 statt 5).

Kreditbetrag × Sollzins × Laufzeit = Zinskosten

Beispiel: 1.000 Euro × 5 % × 1 Jahr = 50 Euro Zinskosten

Geben Sie den Zinssatz im Taschenrechner dabei immer als Dezimalzahl ein (z.B. 0,05 statt 5).

Kreditzinsen berechnen: Wie wird der Effektivzins berechnet?

Da sich der effektive Jahreszins aus dem Sollzins und allen verpflichtenden Kreditkosten zusammensetzt, insbesondere

- Bearbeitungs- oder Vermittlungskosten (sofern zulässig),

- Kosten für Grundbucheinträge bei Immobilienkrediten,

- Kontoführungs- oder Auszahlungskosten, wenn sie kreditbedingt sind und

- Beiträge für eine Restschuldversicherung, wenn diese verpflichtend ist,

ist die exakte Berechnung des Effektivzins‘ mathematisch komplex und erfolgt nach gesetzlich festgelegten Vorgaben.

Kreditgeber müssen diesen Wert korrekt ausweisen, da nur sie alle relevanten Kosten vollständig kennen.

Rechenbeispiel

Kredit über 25.000 Euro mit 84 Monaten Laufzeit. Die Gesamtrückzahlung inklusive Zinsen beträgt 28.223,69 Euro.

Kreditkosten: 28.223,69 € − 25.000 € = 3.223,69 €

Eingesetzt in die Formel ergibt sich:

Der Effektivzins in diesem Beispiel beträgt also zirka 3,64 Prozent, wobei der vertragliche Effektivzins minimal abweichen kann.

Kreditzinsen berechnen: Wie berechnet sich die Tilgung bei einem Ratenkredit?

Die Grundlage für die Zinsberechnung ist immer die jeweils aktuelle Restschuld. Bei einem Annuitätendarlehen – die Mehrheit aller Verbraucher- und Immobilienkredite – zahlen Sie jeden Monat eine feste Rate. Das heißt, mit jeder Zahlung reduzieren Sie die Restschuld – und damit auch die Basis für die nächste Zinsberechnung.

Das führt zu einem typischen Effekt:

- Der Zinsanteil der Monatsrate sinkt im Zeitverlauf;

- Der Tilgungsanteil steigt entsprechend an.

An der Höhe der Monatsrate ändert sich dabei nichts, weil es sich lediglich um „rateninterne“ Verschiebungen der Anteile handelt.

info

Hinweis

Wenn Banken die Kreditzinsen berechnen, nutzen Sie dafür standardisierte Zeitwerte:

- 30 Tage pro Monat

- 90 Tage pro Quartal

- 360 Tage pro Jahr

Diese Einheitswerte sorgen für Vergleichbarkeit zwischen Kreditangeboten. Gängig ist dabei die sogenannte 30/360-Methode (auch 30E/360 genannt).

Die wichtigsten Fragen zu Kreditzinsen berechnen

Warum gibt es Sollzins und Effektivzins beim Kredit?

Der Sollzins zeigt Ihnen, wie hoch die reine Verzinsung des geliehenen Betrags ist. Der Effektivzins geht einen Schritt weiter: Er enthält zusätzlich alle verpflichtenden Kosten wie Gebühren oder Vermittlungskosten. Deshalb eignet sich der Effektivzins besser, um Kreditangebote realistisch zu vergleichen.

Wie berechne ich den monatlichen Sollzins?

Den monatlichen Sollzins erhalten Sie, indem Sie den jährlichen Sollzins durch 12 teilen. Dieser Wert zeigt Ihnen, welcher Zinsanteil pro Monat auf Ihre Restschuld anfällt. In der Praxis wird er automatisch in der monatlichen Rate berücksichtigt.

Wie wird der Effektivzins berechnet?

Der Effektivzins wird auf Basis des Sollzinses sowie aller zusätzlichen Kosten und der Laufzeit berechnet. Er berücksichtigt außerdem, wann Zahlungen erfolgen. Dadurch bildet er die tatsächliche jährliche Gesamtbelastung Ihres Kredits ab.

Wie berechne ich die tatsächlichen Zinskosten eines Kredits?

Die gesamten Zinskosten ergeben sich aus der Differenz zwischen dem ausgezahlten Kreditbetrag und der Summe aller Rückzahlungen. Sie zahlen also nicht nur den geliehenen Betrag zurück, sondern zusätzlich die über die Laufzeit anfallenden Zinsen.

Welche Faktoren beeinflussen die Höhe der Kreditzinsen?

Die Zinshöhe hängt vor allem von Ihrer Bonität, Ihrem Einkommen, der gewünschten Laufzeit und dem Kreditbetrag ab. Auch das allgemeine Zinsniveau am Markt spielt eine zentrale Rolle und gibt den Rahmen für mögliche Zinssätze vor.

Wie kann ich meine Kreditzinsen konkret senken?

Sie senken Ihre Zinsen, indem Sie Ihre Bonität verbessern, eine kürzere Laufzeit wählen oder Angebote vergleichen. Auch ein zweiter Kreditnehmer kann das Risiko für die Bank reduzieren und damit bessere Konditionen ermöglichen.

Verstehen Sie Ihre Kreditzinsen besser

Nutzen Sie unseren Kreditvergleich, um herauszufinden, welche Zinssätze für Ihre Kreditanfrage möglich sind. Jetzt passende Angebote vergleichen.

Jetzt Kreditzinsen vergleichen

Jetzt Kreditzinsen vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit