Im Geschäftsalltag ist es üblich, dass Rechnungen nicht sofort bezahlt werden müssen. Viele Lieferanten räumen ihren Kunden ein Zahlungsziel ein – oft verbunden mit einem Skonto bei schneller Zahlung. Wer diese Frist nicht nutzt, nimmt automatisch einen sogenannten Lieferantenkredit in Anspruch. Diese Finanzierungsform ist zwar weit verbreitet, kann Sie jedoch überraschend teuer zu stehen kommen.

Das Wichtigste zum Lieferantenkredit im Überblick

- Ein Lieferantenkredit entsteht, wenn ein Lieferant seinem Kunden ein Zahlungsziel einräumt. Die Ware oder Leistung wird sofort erbracht, die Zahlung erfolgt erst zu einem späteren Zeitpunkt.

- Skonto spielt beim Lieferantenkredit eine wichtige Rolle. Wer innerhalb der Skontofrist zahlt, erhält einen Preisnachlass. Wird das Zahlungsziel vollständig ausgeschöpft, verzichten Unternehmen auf diesen Vorteil.

- Lieferantenkredite gehören zum normalen Geschäftsverkehr und kommen meist ohne gesonderten Kreditvertrag oder eine umfangreiche Bonitätsprüfung durch eine Bank aus.

- Die tatsächlichen Kosten eines Lieferantenkredits können hoch sein. Der Verzicht auf Skonto entspricht oft einem vergleichsweise hohen effektiven Zinssatz.

- Gerade bei größeren Rechnungsbeträgen kann es sinnvoll sein, Alternativen wie einen klassischen Kredit zu prüfen und die Rechnung frühzeitig zu begleichen, um Skontovorteile zu nutzen.

Was ist ein Lieferantenkredit überhaupt?

Ein Lieferantenkredit – auch Handelskredit oder Lieferkredit genannt – ist eine kurzfristige Finanzierung zwischen zwei Unternehmen. Dabei liefert ein Verkäufer Waren oder Dienstleistungen und erlaubt seinem Kunden, die Rechnung erst zu einem späteren Zeitpunkt zu bezahlen. Gleichsam bietet der Verkäufer einen Anreiz, früher zu zahlen – in Form des Skonto-Rabatts.

Typischerweise sieht eine Rechnung beispielsweise so aus:

- Zahlungsziel: 30 Tage netto

- Skonto: 3 % bei Zahlung innerhalb von 10 Tagen

Der Käufer erhält die Ware also sofort, muss sie aber erst später bezahlen. Genau diese Zeitspanne zwischen Lieferung und Zahlung stellt den Lieferantenkredit dar.

info

Gut zu wissen

Damit das nicht zu einseitiger Benachteiligung führt, sichert sich der Lieferant häufig zusätzlich ab. Vielfach geschieht dies über einen Eigentumsvorbehalt. Das bedeutet: Die Ware befindet sich zwar beim Käufer, bleibt jedoch rechtlich Eigentum des Lieferanten, bis die Rechnung vollständig bezahlt wurde.

Der Lieferantenkredit als „automatischer Kredit“

Der Lieferantenkredit gehört zu den wenigen Kreditformen, für die weder ein gesonderter Kreditvertrag noch umfangreiche Unterlagen erforderlich sind. Er entsteht automatisch, wenn ein Lieferant seinem Kunden ein Zahlungsziel einräumt.

Wird zusätzlich ein Skonto angeboten, aber nutzt der Käufer diese Skontofrist nicht und zahlt erst zum Zahlungsziel, nutzt er faktisch den Lieferantenkredit vollständig aus.

Da Zahlungsziele im Geschäftsverkehr üblich sind, ist diese Form der kurzfristigen Finanzierung im B2B-Handel weit verbreitet.

Warum und wann nehme ich automatisch einen Lieferantenkredit auf?

Wie angeschnitten: Das „Kreditgeschäft“ wird beim Lieferantenkredit immer dann abgeschlossen, wenn Sie eine Rechnung nicht sofort bezahlen, sondern das eingeräumte Zahlungsziel nutzen.

Den typischen Ablauf können Sie sich folgendermaßen vorstellen:

- Sie als Unternehmer bestellen Waren oder Dienstleistungen bei einem Lieferanten.

- Der Lieferant stellt Ihnen eine Rechnung mit Skontofrist und Zahlungsziel aus.

- Zahlen Sie innerhalb der Skontofrist, erhalten Sie einen Preisnachlass.

- Zahlen Sie hingegen erst später, wird die volle Rechnungssumme fällig.

Das bedeutet also zwei Dinge:

Zahlungsziel als kurzfristige Finanzierung nutzen

Wenn Sie auf das Skonto-Zeitfenster verzichten, dann nutzen Sie stattdessen den Zeitraum bis zum Zahlungsziel als kurzfristige Finanzierung – den Lieferantenkredit.

Ungenutztes Skonto ist der Preis des Lieferantenkredits

Entgegen herkömmlichen Krediten müssen Sie beim Lieferantenkredit keine Raten, Zinsen oder dergleichen zahlen. Vielmehr ist sein Preis der ungenutzte Skonto-Rabatt.

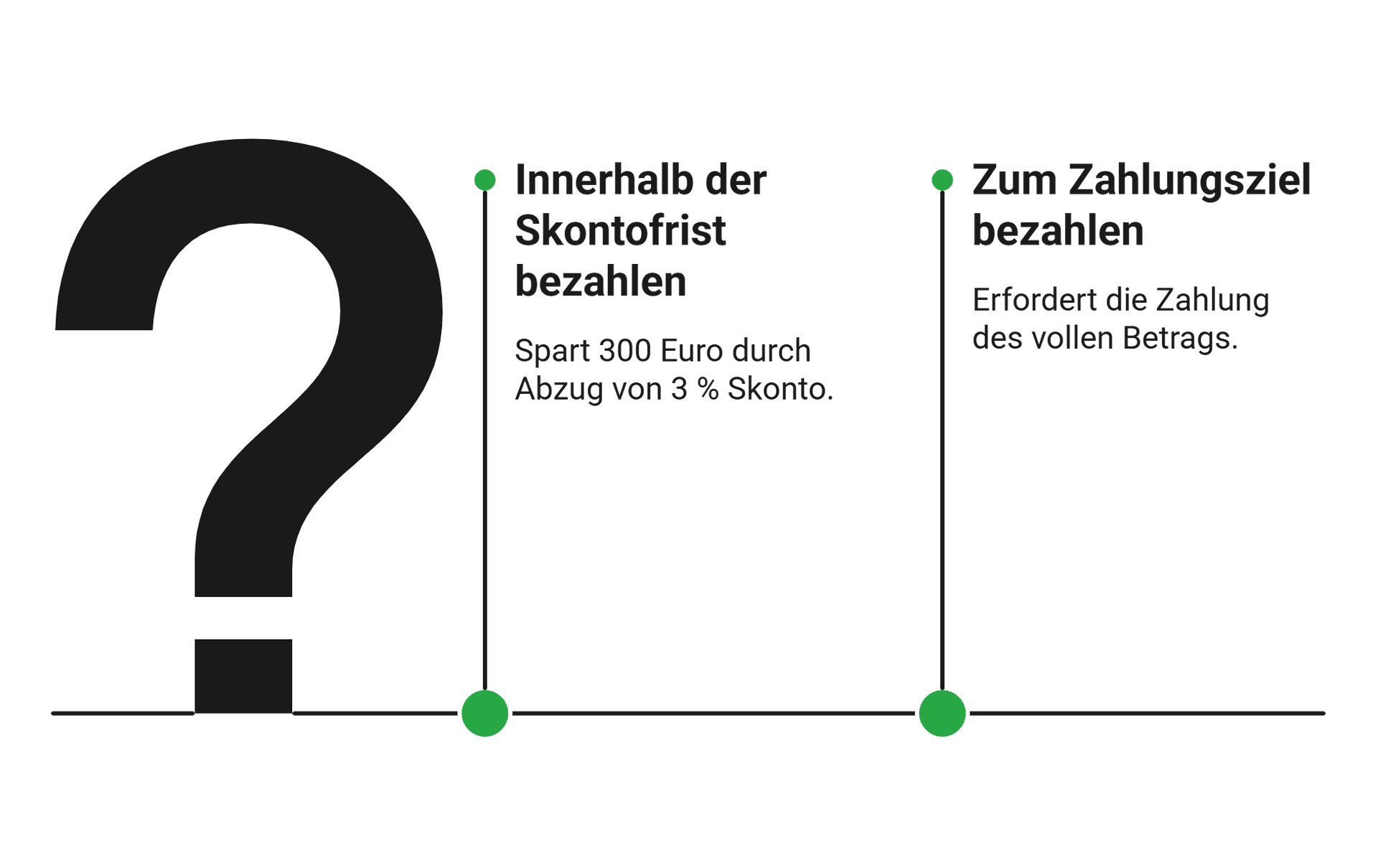

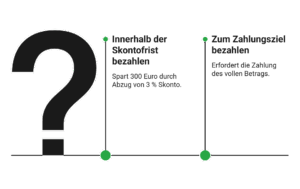

Wie funktioniert ein Lieferantenkredit in der Praxis?

Angenommen, Ihr Lieferant stellt Ihrem Unternehmen folgende Rechnung:

- Rechnungsbetrag: 10.000 Euro netto

- Skonto: 3 % bei Zahlung innerhalb von 10 Tagen

- Zahlungsziel: 30 Tage

Jetzt ergeben sich zwei Optionen und Rechenwege:

info

Das heißt also,…

die Kosten des Lieferantenkredits sind stets das, was Ihnen durch Nichtausnutzung des Skontos entgeht. Und das kann durchaus viel sein und den Lieferantenkredit ziemlich teuer machen.

Finanzierungskosten beim Lieferantenkredit prüfen

Ein Lieferantenkredit verschafft kurzfristig finanziellen Spielraum, kann durch entgangenes Skonto aber teuer werden. Prüfen Sie deshalb, ob eine alternative Finanzierung günstiger ist und Sie Skonto-Vorteile besser nutzen können.

Warum kann ein Lieferantenkredit so teuer sein?

Der Lieferantenkredit mag auf den ersten Blick bequem und günstig wirken: Sie erhalten die Ware sofort, können später zahlen und wenn Sie den Skonto-Rabatt nicht nutzen, zahlen Sie einfach nur den regulären Preis für die Ware. Ganz so einfach ist es aber nicht.

Denn real und betriebswirtschaftlich betrachtet geschehen hier zwei Dinge:

- Sie lassen sich einen nicht unerheblichen Rabatt entgehen.

- Dieser Rabatt wird dadurch zum Zinssatz für den Kredit.

Dieser Zinssatz wiederum, rechnet man ihn wie bei Krediten üblich, aufs Jahr hoch, kann zu einem sehr hohen Effektivzins werden.

Um mit den Werten aus dem vorherigen Beispiel zu arbeiten:

- Rechenformel: (Skontosatz x 360) : (Zahlungsziel-Skontofrist) = Effektiver Jahreszins

- Beispielrechnung: (3 x 360) : (30-10) = 54 % Effektiver Jahreszins

Dieser Wert wirkt extrem hoch, weil der Kredit nur sehr kurz läuft. Dennoch zeigt die Rechnung deutlich: Der Verzicht auf Skonto kann finanziell deutlich teurer sein als viele klassische Kreditformen.

Wann kann ein Lieferantenkredit sinnvoll sein und welche Alternativen gibt es?

Trotz der potenziell hohen Kosten hat der Lieferantenkredit auch praktische Vorteile im Geschäftsalltag. Vor allem als kurzfristige Finanzierung kann er Unternehmen helfen, ihre Liquidität flexibel zu steuern.

Dadurch kann er beispielsweise sinnvoll sein, wenn …

- kurzfristig Liquidität benötigt wird, etwa weil Zahlungseingänge noch ausstehen;

- nur ein kleiner Rechnungsbetrag betroffen ist, sodass die Finanzierungskosten überschaubar bleiben;

- der Zeitraum bis zum Zahlungsziel sehr kurz ist, beispielsweise nur wenige Tage.

Viele Unternehmen nutzen Lieferantenkredite daher bewusst als kurzfristige Liquiditätsreserve. Dauerhaft sollten Sie diese Finanzierungsform jedoch nicht einsetzen. Denn gerade bei regelmäßig hohen Rechnungsbeträgen kann der entgangene Skonto-Rabatt auf Dauer erhebliche Kosten verursachen.

Wenn Unternehmen Rechnungen frühzeitig bezahlen und den Skonto-Rabatt nutzen möchten, kann eine externe Finanzierung sinnvoll sein; beispielsweise:

info

Tipp

Diese Finanzierungsformen sind häufig deutlich günstiger als ein Lieferantenkredit – insbesondere aufgrund ihres extrem hohen Effektivzinssatzes.

Die wichtigsten Fragen zum Lieferantenkredit

Was ist ein Lieferantenkredit?

Ein Lieferantenkredit entsteht, wenn ein Lieferant seinem Kunden ein Zahlungsziel einräumt und die Rechnung nicht sofort bezahlt werden muss. Der Kunde erhält die Ware oder Leistung also direkt, zahlt aber erst zu einem späteren Zeitpunkt. Dadurch nutzt er den Zeitraum bis zur Fälligkeit als kurzfristige Finanzierung.

Wie funktioniert ein Lieferantenkredit?

Beim Lieferantenkredit stellt der Lieferant eine Rechnung mit Zahlungsziel aus, zum Beispiel zahlbar innerhalb von 30 Tagen. Häufig bietet er zusätzlich Skonto an, wenn der Kunde früher zahlt. Verzichtet der Kunde auf diesen Skonto-Abzug und zahlt erst zum regulären Zahlungsziel, nutzt er den Lieferantenkredit.

Was kostet ein Lieferantenkredit?

Die Kosten eines Lieferantenkredits ergeben sich aus dem nicht genutzten Skonto. Wenn eine Rechnung über 20.000 Euro gestellt wird und bei schneller Zahlung 3 % Skonto möglich sind, zahlen Sie bei späterer Zahlung 600 Euro mehr. Dieser Betrag entspricht den Finanzierungskosten, auch wenn keine klassischen Kreditzinsen vereinbart wurden.

Warum kann ein Lieferantenkredit teuer sein?

Ein Lieferantenkredit wirkt auf den ersten Blick kostenlos, weil keine Raten oder Zinsen gezahlt werden. Tatsächlich kann der Verzicht auf Skonto jedoch hohe indirekte Kosten verursachen. Besonders bei kurzen Skontofristen und hohen Rechnungsbeträgen entspricht der entgangene Rabatt oft einer vergleichsweise teuren Finanzierung.

Wie hoch ist ein typischer Skontosatz?

In vielen Branchen liegt Skonto häufig bei etwa zwei bis drei Prozent. Die Skontofrist beträgt oft zehn bis 14 Tage, während das reguläre Zahlungsziel meist bei rund 30 Tagen liegt. Die genauen Konditionen hängen jedoch vom Lieferanten, der Branche und der Geschäftsbeziehung ab.

Warum gewähren Lieferanten überhaupt Lieferantenkredite?

Lieferantenkredite erleichtern den Geschäftsverkehr, weil Kunden Waren oder Leistungen sofort nutzen und erst später bezahlen. Für Unternehmen kann das wichtig sein, wenn sie Material einkaufen, ein Projekt abschließen und erst danach selbst bezahlt werden. Gleichzeitig stärkt ein Zahlungsziel die Kundenbeziehung und kann die Wettbewerbsfähigkeit des Lieferanten erhöhen.

Wann lohnt sich ein Lieferantenkredit?

Ein Lieferantenkredit kann sinnvoll sein, wenn kurzfristig Liquidität benötigt wird und keine günstigere Finanzierung verfügbar ist. Trotzdem lohnt sich immer ein Vergleich mit anderen Finanzierungsmöglichkeiten. Wenn der Skonto-Vorteil höher ist als die Kosten einer alternativen Finanzierung, ist eine frühere Zahlung oft wirtschaftlich vorteilhafter.

Finanzierungslösungen, um den Lieferantenkredit zu vermeiden

Nutzen Sie eine schnelle Finanzierung, um die Zinskosten eines Lieferantenkredits zu vermeiden. Jetzt vergleichen und passende Angebote finden.

Passende Finanzierung finden

Passende Finanzierung finden

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen