Manchmal muss es finanziell schnell gehen: Eine unerwartete Rechnung, eine kurzfristige Investition oder eine Gelegenheit an der Börse erfordern sofort Liquidität. In solchen Situationen kann ein Lombardkredit eine Option sein. Wie diese Kreditform funktioniert, welche Sicherheiten benötigt werden und welche Chancen und Risiken Sie kennen sollten, erfahren Sie in diesem Ratgeber.

Das Wichtigste zum Lombardkredit im Überblick

- Ein Lombardkredit ist ein Darlehen gegen Pfandsicherheit. Als Sicherheit dienen beispielsweise Wertpapiere, Edelmetalle oder andere Vermögenswerte, die bei der Bank hinterlegt werden.

- Die Kredithöhe richtet sich nach dem Beleihungswert der hinterlegten Sicherheit. Banken finanzieren in der Regel nur einen bestimmten Anteil des aktuellen Marktwerts.

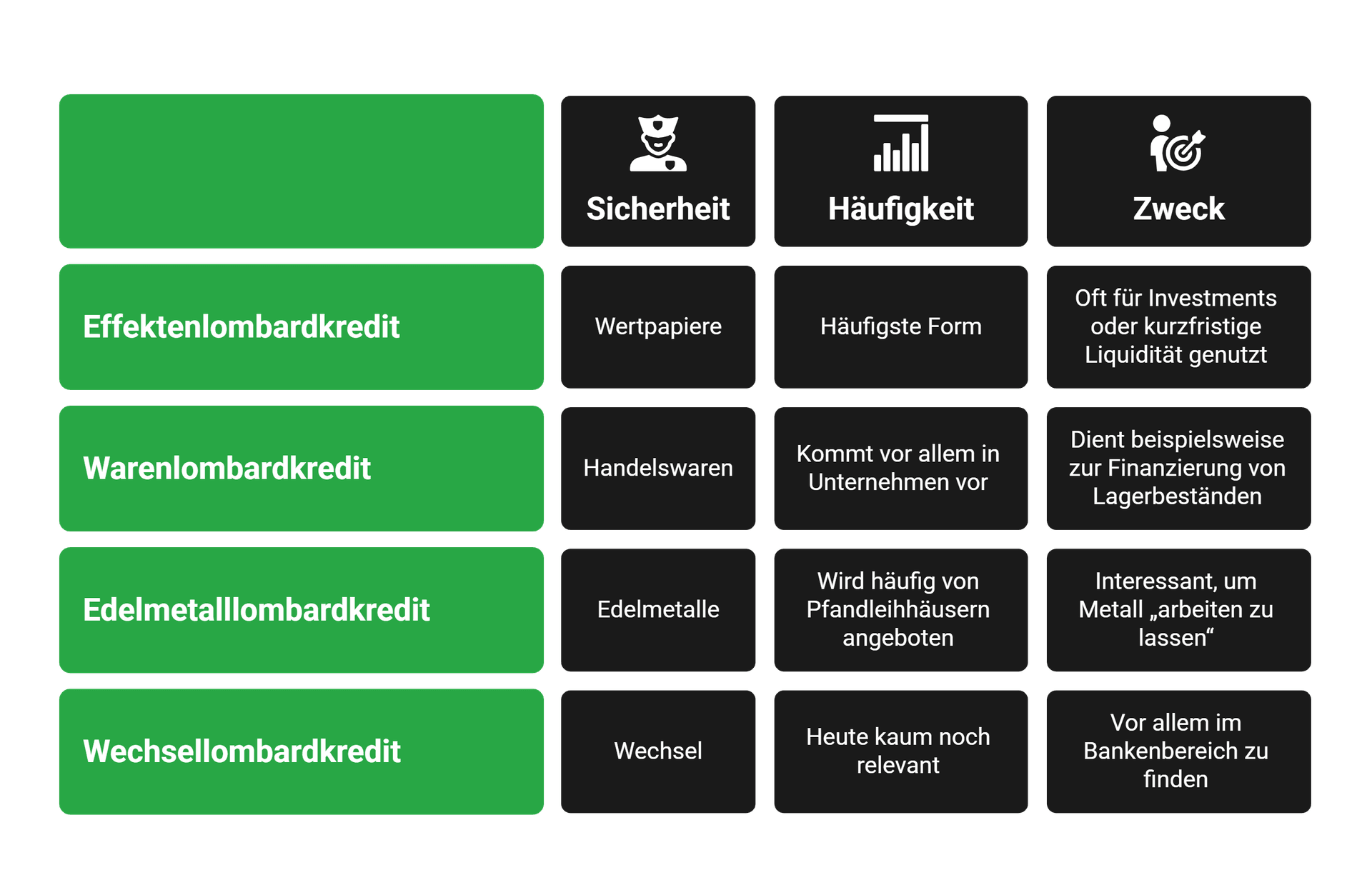

- Besonders verbreitet ist der Effektenlombardkredit. Hier dient ein Wertpapierdepot als Sicherheit, sodass Anleger Liquidität erhalten, ohne ihre Wertpapiere verkaufen zu müssen.

- Da bereits eine werthaltige Sicherheit vorhanden ist, werden Lombardkredite häufig schneller vergeben und die Bonitätsprüfung fällt oft weniger umfangreich aus als bei klassischen Ratenkrediten.

- Sinkt der Wert der hinterlegten Sicherheit, kann die Bank zusätzliche Sicherheiten verlangen oder eine teilweise Rückzahlung des Kredits fordern.

- Wird der Kredit nicht vertragsgemäß zurückgezahlt, darf der Kreditgeber die hinterlegte Sicherheit verwerten, um die offene Forderung auszugleichen.

Was ist ein Lombardkredit?

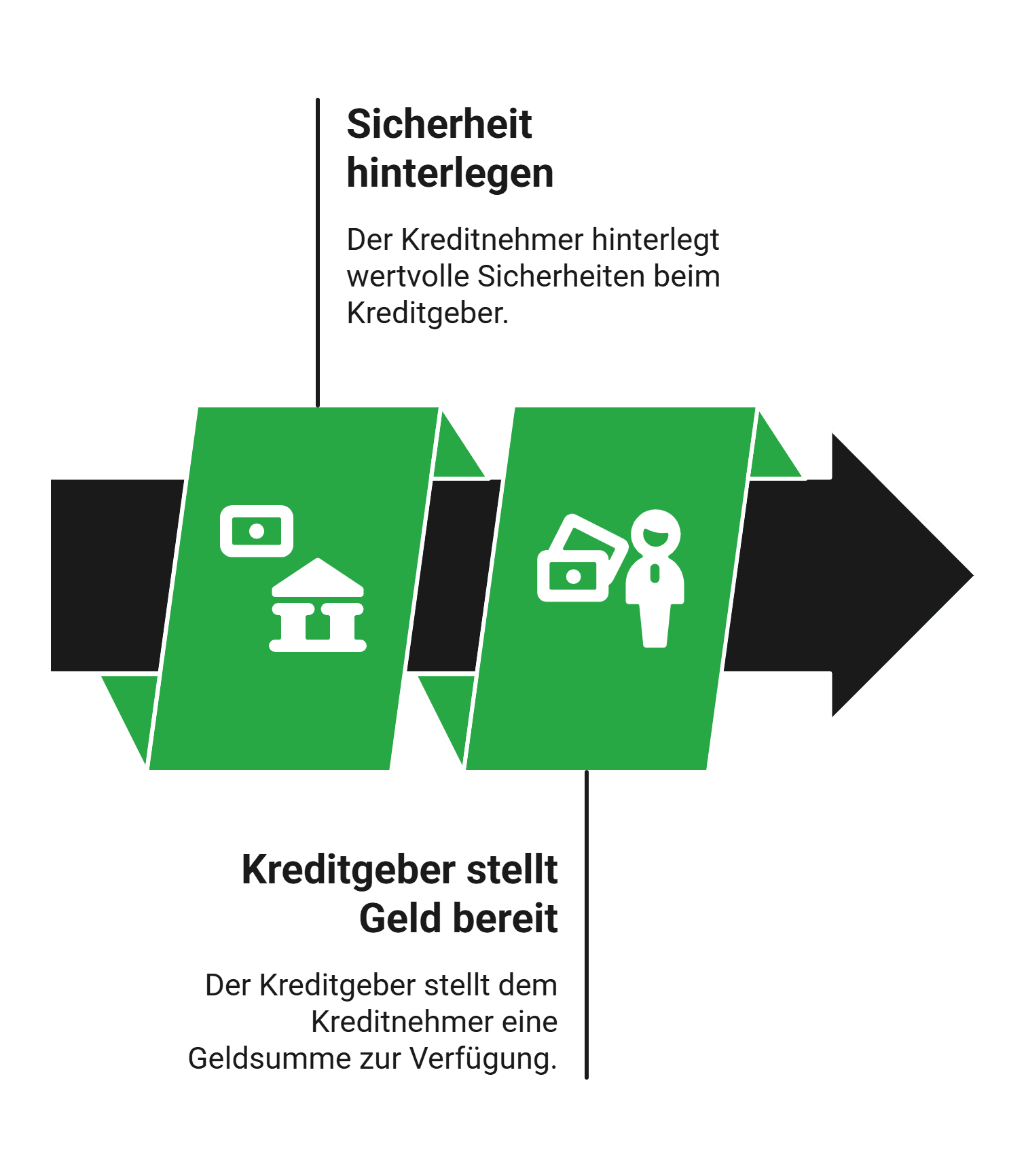

Ein Lombardkredit ist ein Darlehen, bei dem Sie dem Kreditgeber eine wertvolle Sicherheit als Pfand überlassen. Typische Sicherheiten sind Wertpapiere, Edelmetalle oder Handelswaren. Der Kreditgeber stellt Ihnen im Gegenzug eine bestimmte Geldsumme zur Verfügung.

Der Begriff „Lombard“ geht auf die italienische Region Lombardei zurück. Dort wurde bereits im Mittelalter Geld gegen hinterlegte Sicherheiten verliehen. Am Grundprinzip hat sich bis heute nichts geändert: Wo die meisten anderen Kredite in erster Linie aufgrund Ihrer Bonität vergeben werden, basiert der Lombardkredit immer auf dem hinterlegten Vermögenswert.

In der heutigen Praxis nutzt man Lombardkredite vor allem in zwei Bereichen:

- Banken vergeben Lombardkredite gegen Wertpapierdepots, etwa als Effektenlombardkredit.

- Pfandleihhäuser verleihen Geld gegen Wertgegenstände, etwa Schmuck oder Edelmetalle.

info

In beiden Fällen (und den allermeisten anderen Lombabrdkredit-Varianten) steht dahinter ein ähnlicher Effekt

Man kann den Wert seiner Aktien, Edelmetalle usw. buchstäblich „zu Geld machen“, ohne die Güter jedoch verkaufen zu müssen. Rechtlich handelt es sich beim Lombardkredit um einen normalen Darlehensvertrag. Der entscheidende Unterschied liegt darin, dass der Kreditgeber ein Pfandrecht an der Sicherheit erhält.

Pfandrecht Sicherheitsübereignung

Beim Lombardkredit erhält der Kreditgeber ein Pfandrecht an einer hinterlegten Sicherheit. Das bedeutet: Der Vermögenswert bleibt grundsätzlich in Ihrem Besitz, dient der Bank aber als Pfand. Wenn Sie den Kredit nicht zurückzahlen, darf der Kreditgeber das Pfand verwerten.

Bei vielen anderen Krediten – besonders prominent etwa beim Autokredit – wird stattdessen eine Sicherheitsübereignung vereinbart. Dabei geht das Eigentum an der Sache rechtlich vorübergehend auf die Bank über, auch wenn Sie das Fahrzeug weiterhin nutzen dürfen. Erst nach vollständiger Rückzahlung gehört es Ihnen wieder vollständig.

Der rechtlich gewaltige Unterschied zusammengefasst: Beim Lombardkredit bleibt das Eigentum an der Sicherheit grundsätzlich beim Kreditnehmer, während bei der Sicherheitsübereignung das Eigentum zunächst auf den Kreditgeber übertragen wird.

Wie funktioniert ein Lombardkredit in der Praxis?

Die Funktionsweise eines Lombardkredits ist relativ einfach: Sie hinterlegen eine Sicherheit, die Bank bewertet deren Wert und gewährt Ihnen darauf basierend einen Kredit in passender Höhe.

Der Ablauf sieht meist folgendermaßen aus:

- Sie stellen einen Antrag auf einen Lombardkredit.

- Der Kreditgeber bewertet die angebotene Sicherheit.

- Daraus wird der sogenannte Beleihungswert ermittelt.

- Auf Basis dieses Werts erhalten Sie eine bestimmte Kreditsumme.

In der Praxis liegt der Beleihungswert fast immer unter dem tatsächlichen Marktwert der Sicherheit. Damit schützt sich der Kreditgeber vor Wertschwankungen.

Beispielrechnung

- Der Marktwert Ihres Aktienpakets beträgt 10.000 Euro. D.h. würden Sie die Wertpapiere heute verkaufen, bekämen Sie diesen Betrag.

- Die Bank ermittelt für den Lombardkredit jedoch nur einen Beleihungswert von 50 Prozent – die Aktien können ja morgen schon deutlich an Wert verlieren.

- Die mögliche Höhe Ihres Lombardkredits beträgt daher nur 5.000 Euro.

Dazu noch eine weitere Besonderheit: Viele Lombardkredite funktionieren ähnlich wie eine Kreditlinie oder ein Rahmenkredit. Das bedeutet: Sie können den Betrag flexibel nutzen und zahlen Zinsen meist nur auf den tatsächlich verwendeten Kreditbetrag.

info

Wichtig

Falls der Wert Ihrer Sicherheit nach Vertragsabschluss erheblich fällt, kann die Bank entweder zusätzliche Sicherheiten verlangen oder einen (bereits abgerufenen) Teil des Lombardkredits zurückfordern, um ihre Gelder zu sichern.

Über 300.000 zufriedene Kunden seit 2007

aus 769 Bewertungen der

letzten 12 Monate - Stand

3.7.2026

letzten 12 Monate - Stand

3.7.2026

Welche Arten von Lombardkrediten gibt es?

De facto ist der Lombardkredit nur ein Dachbegriff für mehrere Kreditformen, die sich hauptsächlich durch die hinterlegte Sicherheit unterscheiden.

Die wichtigsten Varianten sind folgende:

In der Praxis spielt vor allem der Effektenlombardkredit im Wertpapierbereich eine große Rolle. Viele Banken bieten sogar Lombardkredite direkt als Wertpapierkredit für bestehende Depots an.

info

Wichtig

Der Beleihungswert hängt sowohl von der Art der angebotenen Sicherheit ab als auch von deren allgemeinen Faktoren wie insbesondere

- Stabilität und Risiko der Anlage

- Handelsvolumen

- allgemeine Marktsituation

- Kreditpolitik der Bank

Dadurch erhalten Sie bei Aktien typischerweise nur 40 bis 60 Prozent des Marktwerts, bei Investmentfonds und ETFs bereits 50 bis 70 und bei Staatsanleihen teilweise bis zu 80 Prozent als Lombardkredit.

Wann lohnt sich ein Lombardkredit für mich?

Ein Lombardkredit kann vor allem sinnvoll sein, wenn Sie kurzfristig Liquidität benötigen, aber gleichzeitig über Vermögenswerte verfügen, die Sie nicht verkaufen möchten.

In solchen Fällen wären ganz typische Einsatzszenarien folgende:

- Kurzfristige finanzielle Engpässe

- Überbrückung von Zahlungsfristen

- Flexible Finanzierung größerer Anschaffungen

- Zusätzliche Investitionen im Wertpapierbereich

Besonders Anleger nutzen Lombardkredite, um ihre Anlagestrategie fortzuführen, ohne bestehende Positionen auflösen zu müssen.

Alternativen zum Lombardkredit

Prüfen Sie vor der Entscheidung sorgfältig, ob die Risiken eines Lombardkredits zu Ihrem Vorhaben passen. Je nach Situation können auch andere Finanzierungsformen die bessere Wahl sein:

- Ratenkredit: Klassischer Ratenkredit mit festen Monatsraten und planbarer Rückzahlung.

- Rahmenkredit: Flexible Kreditlinie ohne hinterlegte Sicherheiten, bei der Sie nur den tatsächlich genutzten Betrag verzinsen.

- Kontokorrentkredit: Kurzfristige Überziehungsmöglichkeit auf dem Girokonto zur Überbrückung finanzieller Engpässe.

- Verkauf von Wertpapieren: In manchen Fällen kann der Verkauf einzelner Anlagen die einfachere und risikoärmere Lösung sein.

Benötigen Sie nur eine überschaubare Kreditsumme, kann ein klassischer Kredit häufig die unkompliziertere Alternative sein.

Das sind die Vorteile und Nachteile beim Lombardkredit

Wie jede Darlehensform bringt auch der Lombardkredit verschiedene Vorteile mit sich. Wir habe für Sie die wesentlichen Argumente zusammengefasst:

Unbürokratische Beantragung

Anders als im Kreditgeschäft sonst üblich, werden beim Lombardkredit in der Regel keine zusätzlichen Nachweise verlangt. Besonders unkompliziert erhalten Sie ein Darlehen beim Pfandleiher, dessen Service laut Definition auch als Lombardkredit eingestuft wird.

Schnelle Verfügbarkeit

Dank seiner vergleichsweise unkomplizierten Abwicklung ist der Lombardkredit vor allem praktisch, wenn Sie kurzfristig Geld benötigen. Oft erfolgt die Bereitstellung der Kreditsumme im direkten Anschluss an Beantragung bzw. Bewilligung (oder zumindest zeitnah).

Günstige Konditionen

Im Vergleich zu vielen anderen Kreditarten zeichnet sich der Lombardkredit häufig durch relativ niedrige Zinsen aus. Allerdings gibt es dafür keine Garantie. Deshalb ist es auch beim Lombardkredit wichtig, verschiedene Angebote miteinander zu vergleichen.

Mögliche Veräußerung

Falls Sie Ihr Pfand nicht fristgerecht auslösen, kann der Kreditgeber dieses verwerten, sprich zum Verkauf anbieten. Sollten Sie beispielsweise durch Krankheit, oder Arbeitslosigkeit nicht in der Lage sein, Ihre Kreditschuld am Ende der Laufzeit zu tilgen, können Sie Wertpapiere, Wertgegenstände etc. verlieren.

Höheres Risiko

Je nachdem, für welche Art des Lombardkredits Sie sich entscheiden, erwarten Sie verschiedene Risiken. So kann es beispielsweise beim Effektenlombardkredit passieren, dass Ihre hinterlegten Aktien an Wert verlieren. Unter Umständen ist der Kredit dann nicht mehr ausreichend gedeckt.

Geforderter Mindestwert

Der Großteil der Anbieter vergibt einen Lombardkredit erst ab einem gewissen Pfandwert. Das gilt für das Wertpapierdepot bei der Bank genauso wie für Wertgegenstände, die Sie beim Pfandleiher hinterlegen.

Die wichtigsten Fragen zum Lombardkredit

Muss ich beim Lombardkredit eine SCHUFA-Prüfung bestehen?

Ja, Banken prüfen in der Regel auch bei einem Lombardkredit Ihre Bonität. Die hinterlegte Sicherheit spielt jedoch eine besonders wichtige Rolle. Da Wertpapiere, Sparguthaben oder andere Vermögenswerte verpfändet werden, steht nicht nur Ihr Einkommen im Fokus, sondern vor allem der Wert der Sicherheit.

Welche Sicherheiten brauche ich für einen Lombardkredit?

Für einen Lombardkredit benötigen Sie verwertbare Vermögenswerte, die der Kreditgeber als Sicherheit akzeptiert. Häufig handelt es sich dabei um Wertpapiere, Fonds, Anleihen, Sparguthaben oder Edelmetalle. Die Bank legt fest, bis zu welchem Anteil diese Werte beliehen werden. Dieser Anteil wird Beleihungswert genannt.

Kann ich meine Wertpapiere während eines Lombardkredits verkaufen?

Ja, das ist je nach Vertrag möglich, aber meist nur eingeschränkt. Da die Wertpapiere als Sicherheit dienen, kann ein Verkauf dazu führen, dass Sie den Kredit teilweise zurückzahlen oder neue Sicherheiten hinterlegen müssen. Prüfen Sie daher vorab, welche Regeln für Ihr Depot und Ihren Kreditrahmen gelten.

Was passiert, wenn der Wert meiner Sicherheiten sinkt?

Sinkt der Wert Ihrer Sicherheiten, kann die Bank zusätzliche Sicherheiten oder eine teilweise Rückzahlung verlangen. Das nennt sich Nachschusspflicht. Reagieren Sie nicht rechtzeitig, kann die Bank verpfändete Wertpapiere verkaufen, um den offenen Kreditbetrag abzusichern.

Wie schnell bekomme ich einen Lombardkredit ausgezahlt?

Ein Lombardkredit kann schnell verfügbar sein, wenn die Sicherheiten bereits vorhanden und geprüft sind. Besonders bei einem bestehenden Depot oder Guthaben bei derselben Bank kann der Kreditrahmen innerhalb kurzer Zeit bereitgestellt werden. Die genaue Dauer hängt vom Anbieter, der Kredithöhe und der Art der Sicherheit ab.

Für wen eignet sich ein Lombardkredit?

Ein Lombardkredit eignet sich vor allem für Personen, die bereits Vermögenswerte besitzen und kurzfristig Liquidität benötigen. Er ist besonders interessant, wenn Sie Wertpapiere nicht verkaufen möchten, aber vorübergehend Geld benötigen. Wichtig ist, dass Sie Wertschwankungen und mögliche Nachforderungen finanziell auffangen können.

Liquidität schaffen, ohne Vermögenswerte direkt zu verkaufen

Ein Lombardkredit kann sinnvoll sein, wenn Sie kurzfristig finanziellen Spielraum benötigen und bereits Sicherheiten wie Wertpapiere oder Guthaben besitzen. Prüfen Sie vorab, welche Konditionen zu Ihrer Situation passen und ob Sie mögliche Wertschwankungen der Sicherheiten finanziell auffangen können.

Lombardkredite vergleichen

Lombardkredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit