Nachrangdarlehen kommen sowohl bei Bau- als auch bei Unternehmensfinanzierungen regelmäßig zum Einsatz, wo sie zusätzliche Finanzierungsspielräume ermöglichen. Gleichsam bringen sie jedoch auch besondere Risiken mit sich. Was genau hinter dieser Kreditform steckt, wann sie eingesetzt wird und worauf Sie achten sollten, erfahren Sie in diesem Ratgeber.

Das Wichtigste zu Nachrangdarlehen im Überblick

- Ein Nachrangdarlehen ist ein Kredit mit nachrangiger Rückzahlung. Im Insolvenzfall werden zunächst andere Gläubiger bedient, bevor der Darlehensgeber Ansprüche aus dem Nachrangdarlehen geltend machen kann.

- Da das Ausfallrisiko für Investoren oder Banken höher ist, werden Nachrangdarlehen häufig mit einem Risikoaufschlag versehen und sind daher oft teurer als klassische Kredite.

- Nachrangdarlehen können zusätzliche Finanzierungsspielräume schaffen. Insbesondere bei Immobilienprojekten oder Unternehmensfinanzierungen helfen sie dabei, Finanzierungslücken zu schließen.

- Je nach Ausgestaltung werden Nachrangdarlehen wirtschaftlich teilweise wie Eigenkapital behandelt. Das kann beispielsweise die Eigenkapitalquote eines Unternehmens verbessern und den Zugang zu weiteren Krediten erleichtern.

- Nachrangdarlehen kommen häufig bei Immobilienfinanzierungen, Förderprogrammen und Crowdinvesting-Projekten zum Einsatz. Struktur, Chancen und Risiken unterscheiden sich dabei je nach Verwendungszweck erheblich.

Was ist ein Nachrangdarlehen?

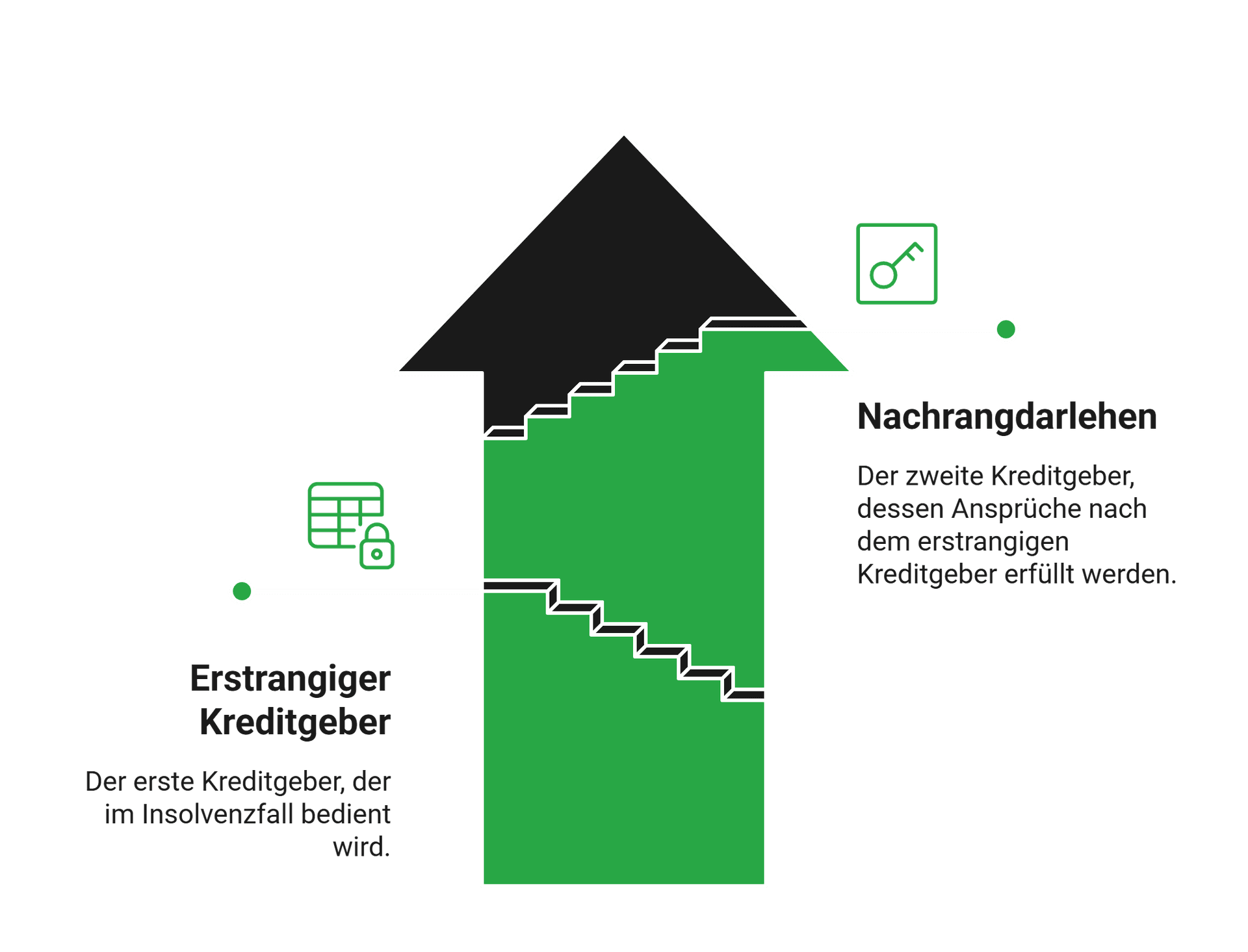

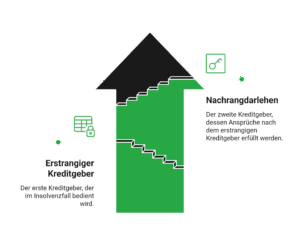

Ein Nachrangdarlehen ist ein Kredit, bei dem der Geldgeber im Insolvenzfall erst nach allen anderen Gläubigern bedient wird.

Das bedeutet: Wenn der Kreditnehmer zahlungsunfähig wird, haben andere Forderungen Vorrang. Erst wenn diese vollständig beglichen sind, können Geldgeber eines Nachrangdarlehens ihre Ansprüche geltend machen.

In vielen Fällen bleibt dann nur noch ein Teil der ursprünglichen Forderung – oder es erfolgt gar keine Rückzahlung. Gerade deshalb verlangen Kreditgeber bei Nachrangdarlehen häufig höhere Zinsen als bei klassischen Darlehen. Für Kreditnehmer können Nachrangdarlehen zusätzliche Finanzierungsspielräume eröffnen. Sie werden häufig eingesetzt, wenn eine Bank allein nicht die gesamte Finanzierung übernimmt oder zusätzliche Sicherheiten fehlen.

info

Wichtig

Nachrangdarlehen unterscheiden sich von herkömmlichen Krediten vor allem durch ihre Stellung in der Rangfolge der Gläubiger – nicht durch die grundlegende Struktur des Darlehens.

Wie funktioniert ein Nachrangdarlehen in der Praxis?

Die Funktionsweise lässt sich gut am Beispiel einer Immobilienfinanzierung erklären:

- Wenn Sie eine Immobilie kaufen, finanziert eine Bank den größten Teil der Summe.

- Diese Finanzierung wird meist erstrangig im Grundbuch eingetragen.

- Damit hat der Kreditgeber das erste Recht, die Immobilie zu verwerten, falls Sie Ihre Raten nicht mehr zahlen können.

Benötigen Sie zusätzlich Kapital – etwa für Modernisierungen oder einen Ausbau – kann ein weiterer Kredit aufgenommen werden. Dieser wird nachrangig im Grundbuch eingetragen.

Im Insolvenzfall gilt dann folgende Reihenfolge:

- Zuerst wird der erstrangige Kreditgeber bedient

- Erst danach können Ansprüche aus dem Nachrangdarlehen erfüllt werden

info

Hinweis

Ob dafür noch ausreichend Vermögen vorhanden ist, hängt vom Verwertungserlös ab. Genau diese Unsicherheit führt dazu, dass Nachrangdarlehen für Kreditgeber ein höheres Risiko darstellen.

Warum werden Nachrangdarlehen überhaupt angeboten?

Höhere Zinsen für Kreditnehmer, größeres Risiko für Kreditgeber. Auf den ersten Blick können Nachrangdarlehen wie ein Lose-Lose-Geschäft wirken.

Dennoch gibt es einen praktischen Grund, warum sie existieren und angeboten werden: Sie ermöglichen Finanzierungen, die sonst häufig nicht zustande kämen.

Für Kreditgeber lohnt sich dieses höhere Risiko vor allem wegen der deutlich höheren Zinsen oder möglicher Beteiligungen an Projekterträgen. Sie erhalten damit eine potenziell attraktivere Rendite als bei klassischen Krediten.

Wann werden Nachrangdarlehen eingesetzt?

Nachrangdarlehen sind Spezialprodukte. In dieser Eigenschaft kommen sie bei verschiedenen privaten und unternehmerischen Projekten zum Einsatz.

Typische Einsatzfelder sind insbesondere:

- Baufinanzierungen, etwa zur Ergänzung einer bestehenden Immobilienfinanzierung.

- Modernisierungen oder Sanierungen einer Immobilie.

- Unternehmensfinanzierungen, zum Beispiel bei Start-ups oder mittelständischen Unternehmen.

- Crowdinvesting-Projekte, bspw. bei Immobilienprojekten oder Unternehmensbeteiligungen.

Besonders im Unternehmensbereich können Nachrangdarlehen eine wichtige Rolle spielen. Unter bestimmten Bedingungen werden sie wirtschaftlich ähnlich wie Eigenkapital bewertet. Dadurch kann sich die Eigenkapitalquote eines Unternehmens verbessern, was wiederum weitere Finanzierungsmöglichkeiten eröffnet.

info

Hinweis

Auch einige Förderprogramme können in Form nachrangiger Darlehen ausgestaltet sein. Die konkrete Ausgestaltung hängt jedoch vom jeweiligen Programm ab.

Was gilt bei nachrangigen Darlehen für den Zinssatz?

Die genaue Höhe der Zinsen hängt wie bei klassischen Krediten von verschiedenen Faktoren ab, zum Beispiel Ihrer Bonität oder der Laufzeit des Nachrangdarlehens. Ein Vergleich verschiedener Angebote lohnt sich für Sie doppelt. Zum einen ist die Finanzierung aufgrund der Risiken für Geldgeber üblicherweise teurer als bei erstrangigen Darlehen. Zum anderen fallen die Konditionen zwischen den einzelnen Anbietern unterschiedlich aus. Da es im Bereich der nachrangigen Baufinanzierung häufig um fünf- bis sechsstellige Kreditsummen geht, haben diese Unterschiede erhebliche Auswirkungen auf die monatlichen Raten.

Welche Risiken haben Nachrangdarlehen?

Die besondere Rangstellung führt dazu, dass Nachrangdarlehen sowohl für Kreditnehmer als auch für Geldgeber bestimmte Risiken mit sich bringen – die teilweise einzigartig auf dem Kreditmarkt sind:

- Erhöhtes Ausfallrisiko für Kreditgeber: Im Insolvenzfall können Forderungen ganz oder teilweise ausfallen.

- Höhere Finanzierungskosten für Kreditnehmer: Aufgrund des höheren Risikos verlangen Kreditgeber in der Regel einen Zinsaufschlag.

- Zusätzliche Belastung durch mehrere Kredite: Gerade bei Baufinanzierungen kann ein Nachrangdarlehen die monatliche Gesamtbelastung erhöhen.

- Anlagerisiken im Crowdinvesting: Bei Projekten mit Nachrangdarlehen kann im Insolvenzfall ein Totalverlust der investierten Summe entstehen.

Was bedeutet Rangrücktritt bei einem Nachrangdarlehen?

Der Rangrücktritt ist ein zentraler Bestandteil vieler Nachrangdarlehen. Dabei erklärt der Gläubiger ausdrücklich, dass seine Forderungen hinter denen anderer Gläubiger zurückstehen.

In der Praxis werden dabei drei Formen unterschieden:

- Einfacher Rangrücktritt: Der Gläubiger tritt mit seinen Forderungen hinter andere Gläubiger zurück.

- Relativer Rangrücktritt: Die Reihenfolge der Forderungen wird zwischen mehreren Gläubigern individuell vereinbart.

- Qualifizierter Rangrücktritt: Die Forderung wird so weit zurückgestellt, dass Rückzahlungen nur erfolgen dürfen, wenn dadurch keine Zahlungsunfähigkeit entsteht.

Der qualifizierte Rangrücktritt spielt vor allem im Unternehmensbereich eine wichtige Rolle. Hier kann ein Darlehen unter bestimmten Voraussetzungen wirtschaftlich wie Eigenkapital behandelt werden.

Die wichtigsten Fragen zum Nachrangdarlehen

Was ist ein Nachrangdarlehen?

Ein Nachrangdarlehen ist ein Kredit, bei dem der Geldgeber im Insolvenzfall erst nach anderen Gläubigern bedient wird. Das bedeutet: Bestehen offene Forderungen von Banken, Lieferanten oder anderen vorrangigen Gläubigern, werden diese zuerst zurückgezahlt. Für den Geldgeber ist das Risiko deshalb höher, für den Kreditnehmer kann ein Nachrangdarlehen aber zusätzlichen finanziellen Spielraum schaffen.

Wann wird ein Nachrangdarlehen eingesetzt?

Nachrangdarlehen kommen häufig bei Baufinanzierungen, Immobilienprojekten und Unternehmensfinanzierungen zum Einsatz. Sie dienen oft dazu, eine Finanzierungslücke zu schließen oder die Eigenkapitalbasis wirtschaftlich zu stärken. Besonders bei Unternehmen kann ein Nachrangdarlehen helfen, weitere Finanzierungen zu ermöglichen.

Muss ich für ein Nachrangdarlehen Sicherheiten stellen?

Das hängt von der konkreten Finanzierung ab. Viele Nachrangdarlehen werden ohne klassische Sicherheiten vergeben, weil der Kreditgeber das höhere Risiko über höhere Zinsen ausgleicht. Bei größeren Finanzierungen, Immobilienprojekten oder Unternehmensdarlehen können dennoch Sicherheiten vereinbart werden.

Warum akzeptieren Geldgeber ein Nachrangdarlehen?

Geldgeber akzeptieren Nachrangdarlehen, weil sie für das höhere Risiko meist eine höhere Verzinsung erhalten. Für Investoren kann diese Kreditform interessant sein, wenn sie bestimmte Unternehmen, Bauvorhaben oder Projekte finanzieren möchten. Gleichzeitig tragen sie ein erhöhtes Ausfallrisiko, da sie im Insolvenzfall nachrangig behandelt werden.

Kann ein Nachrangdarlehen wie Eigenkapital behandelt werden?

Ja, unter bestimmten Voraussetzungen kann ein Nachrangdarlehen wirtschaftlich wie Eigenkapital wirken. Das gilt vor allem, wenn ein qualifizierter Rangrücktritt vereinbart wurde. In solchen Fällen verbessert sich die Eigenkapitalquote eines Unternehmens, was den Zugang zu weiteren Finanzierungen erleichtern kann.

Welche Risiken hat ein Nachrangdarlehen?

Ein Nachrangdarlehen ist vor allem für den Geldgeber riskanter als ein klassischer Kredit. Im Insolvenzfall erhält er sein Geld erst zurück, wenn vorrangige Gläubiger vollständig bedient wurden. Für Kreditnehmer sind vor allem die höheren Zinsen und die vertraglichen Bedingungen wichtig, da Nachrangdarlehen je nach Ausgestaltung weniger flexibel sein können als klassische Darlehen.

Finanzierungsspielraum schaffen und Alternativen prüfen

Ein Nachrangdarlehen kann zusätzliche Mittel ermöglichen, ist aber nicht für jede Finanzierung die passende Lösung. Prüfen Sie deshalb genau, welche Kreditform zu Ihrem Vorhaben passt. Über smava können Sie unverbindlich Kreditangebote vergleichen und sehen, welche Finanzierung zu Ihrer aktuellen Situation passt.

Passende Kreditangebote vergleichen

Passende Kreditangebote vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit