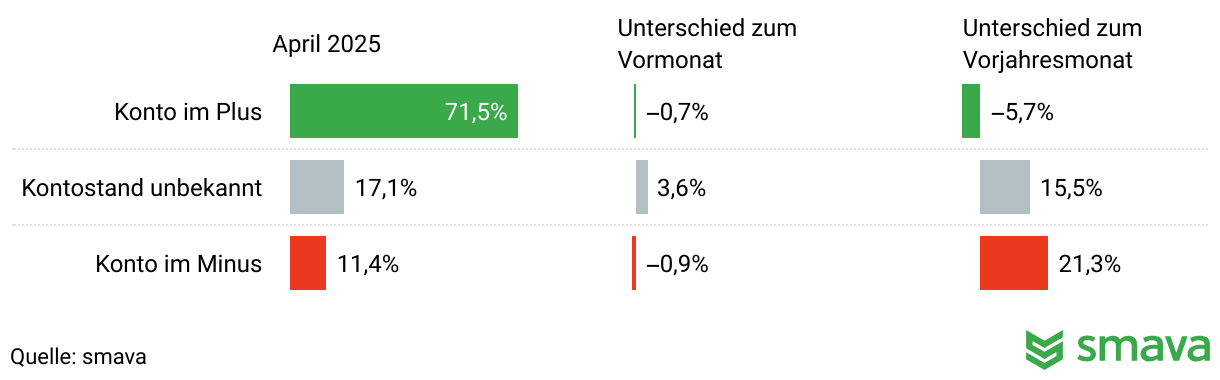

Im April 2025 waren 11,4 % der Volljährigen in Deutschland mit ihrem Girokonto im Minus. Auffällig ist auch, dass 17,1 % ihren Kontostand nicht kennen – so viele wie seit 2023 nicht mehr. Die smava-Umfrage aus April 2025 macht deutlich, wie viele Menschen den Überblick über ihren Kontostand verloren haben – mit möglichen Folgen für ihre finanzielle Stabilität und Kreditwürdigkeit.

Das Wichtigste in Kürze:

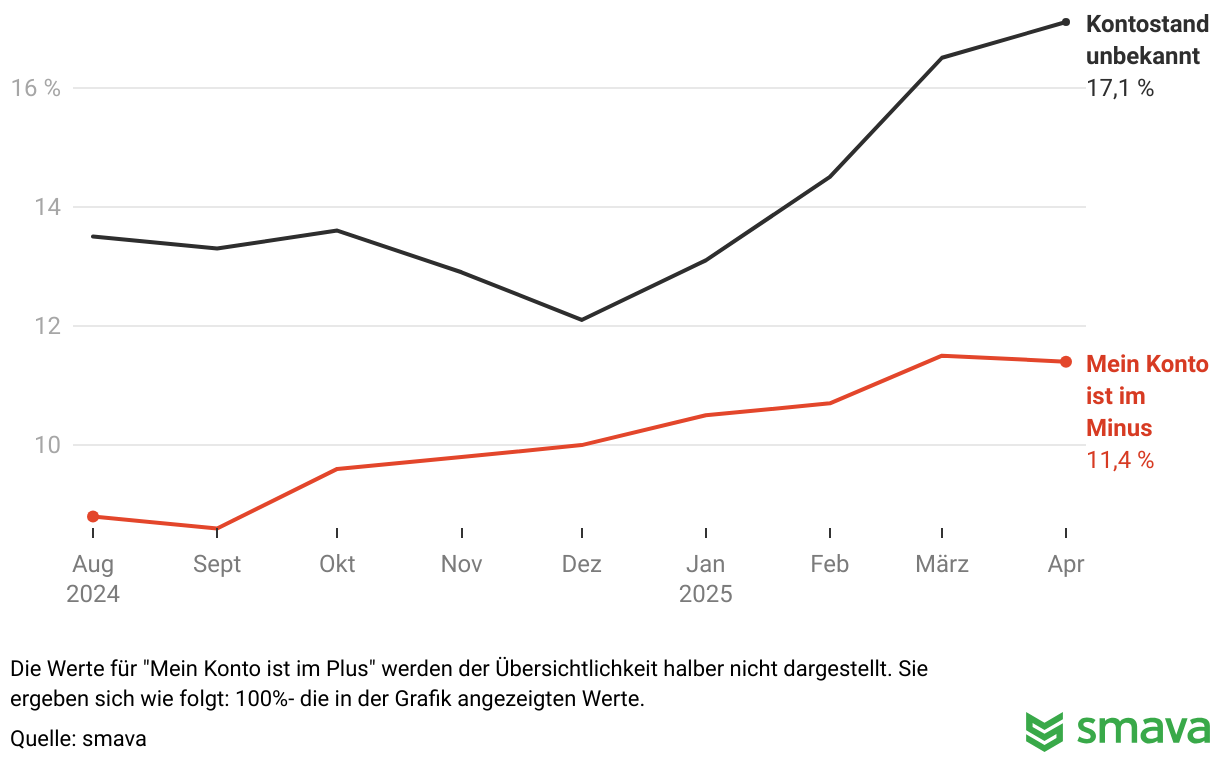

- Seit Oktober 2024 steigt die Zahl der Girokonto-Überziehungen stetig.

- Im April 2025 waren 11,4 % der Deutschen mit ihrem Konto im Minus.

- 17,1 % der Volljährigen kennen ihren Kontostand nicht.

- Über die Hälfte der Kontoüberzieher liegt über 1.000 € im Minus.

- Eine Umschuldung kann bis zu 65 % Zinsen sparen.

Wie viele Menschen sind im Minus – und seit wann steigt der Trend?

Im vergangenen Jahr lag der Anteil der volljährigen Deutschen, die ihr Konto überziehen bei durchschnittlich 9,7 % pro Monat. Seit Oktober 2024 zeigt sich jedoch ein klarer Negativtrend: Immer mehr Girokonten befinden sich im Minus. Im März 2025 erreichte die Quote mit 11,5 % einen neuen Höchstwert seit Beginn der regelmäßigen Erhebung im Dezember 2021. Im April 2025 sank der Wert nur leicht auf 11,4 % – das Niveau bleibt damit alarmierend hoch.

Girokontostand-Update 05/2025

Die Zahlen basieren auf einer fortlaufenden repräsentativen Online-Befragung des Meinungsforschungsinstituts Civey im Auftrag von smava. Monatlich werden über 2.500 Personen ab 18 Jahren in Deutschland zur Situation auf ihrem Girokonto befragt. Die Ergebnisse berücksichtigen statistische Gewichtungen und liegen innerhalb eines Fehlerbereichs von 3 bis 3,5 Prozentpunkten.

„Welche Aussage trifft derzeit auf den Stand Ihres Girokontos zu?“

Warum kennen viele ihren Kontostand nicht mehr?

Ein weiteres bedenkliches Ergebnis der Auswertung: Immer mehr Menschen haben keinen klaren Überblick über ihre Finanzen. Im April 2025 gaben 17,1 % der Befragten an, ihren aktuellen Kontostand nicht zu kennen – so viele wie seit 2023 nicht mehr.

Alexander Artopé, Geschäftsführer von smava, bewertet diese Entwicklung kritisch:

„Dass offensichtlich immer mehr Menschen ihren Kontostand nicht kennen oder womöglich bewusst die Augen davor verschließen, ist eine beunruhigende Entwicklung. Der Dispokredit und die geduldete Kontoüberziehung sind sehr teure Wege, sich Geld zu leihen – und sie bieten keine geregelte Rückzahlung.“

Gerade bei einer regelmäßigen oder unbeachteten Kontoüberziehung ist die Gefahr groß, in einen kostspieligen Schuldensog zu geraten. Wer den Überblick verliert, merkt oft zu spät, wie tief er tatsächlich im Minus steckt – und zahlt unter Umständen über Monate hohe Dispozinsen.

Wie stark überziehen Verbraucher ihr Girokonto?

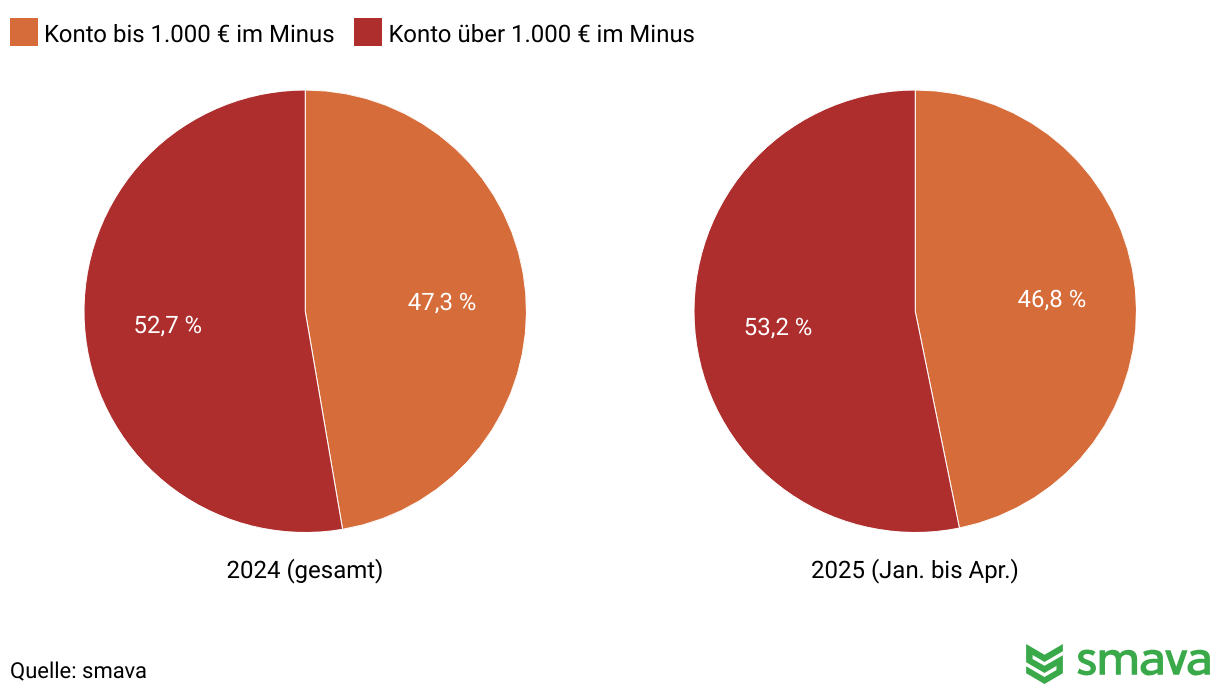

Nicht nur die Anzahl der Überziehungen steigt – auch die Tiefe des Kontominus nimmt zu. Im vergangenen Jahr lag der Anteil der Kontoüberzieher mit mehr als 1.000 Euro im Minus bei durchschnittlich 52,7 %. Im März 2025 stieg dieser Wert auf 57,4 %, im April waren es 53,5 % – damit liegt der Anteil weiterhin deutlich über dem Vorjahresniveau. Ein weiteres Signal für die Verschärfung: Ein Drittel der Überzieher (34,2 %) war im April 2025 sogar mit mehr als 2.000 Euro im Minus.

So stark sind die Girokonten im Minus

Diese Entwicklung zeigt, dass viele Haushalte das Girokonto offenbar dauerhaft als Ersatzkredit nutzen – trotz der damit verbundenen hohen Zinslast und fehlenden Rückzahlungsstruktur.

Warum ist die Kontoüberziehung problematisch?

Eine Kontoüberziehung kann kurzfristig helfen, finanzielle Engpässe zu überbrücken. Doch dauerhaft im Minus zu stehen, bringt erhebliche Nachteile mit sich – vor allem für Menschen, die einen Kredit aufnehmen möchten.

Denn: Sowohl der Dispokredit als auch die geduldete Kontoüberziehung gelten bei Banken als Warnsignal für finanzielle Instabilität. Wer regelmäßig das Girokonto überzieht oder es dauerhaft im Minus führt, verschlechtert seine Bonität – und damit auch seine Chancen auf günstige Kreditangebote.

Hinzu kommt die Kostenfrage: Laut Stiftung Warentest lagen die durchschnittlichen Dispozinsen zuletzt bei 12,06 % (Stand 03/2024) – deutlich über den Zinssätzen klassischer Ratenkredite. Die Zinsen fallen automatisch an und erhöhen sich mit jedem weiteren Tag im Minus. Eine Rückzahlungsstruktur gibt es nicht – das macht die Überziehung besonders teuer und schwer kalkulierbar.

info

Hinweis

Für Kreditsuchende bedeutet das: Ein negativer Girokontostand kann nicht nur den finanziellen Spielraum einschränken, sondern sich auch direkt auf die Konditionen oder sogar die Kreditvergabe auswirken.

Wann lohnt sich eine Umschuldung – und wie viel kann ich sparen?

Wer regelmäßig im Dispo steckt, sollte prüfen, ob eine Umschuldung auf einen Ratenkredit finanziell sinnvoller ist. Denn die Zinsunterschiede sind erheblich: Während Banken für die Kontoüberziehung laut Stiftung Warentest im Schnitt 12,06 % verlangen, liegt der durchschnittliche Zinssatz für Konsumentenkredite laut Bundesbank bei 8,13 %

Beispielrechnung zur Zinsersparnis

| Dispokredit | Ratenkredit | |

|---|---|---|

| Kreditbetrag | 2.000 € | 2.000 € |

| Zinssatz | 12,06 % | 8,13 % |

| Laufzeit | 1 Jahr | 1 Jahr |

| Zinskosten | 244,55 € | 85,97 € |

| Ersparnis | – | 64,8 % |

Was kann ich tun, wenn mein Konto im Minus ist?

Ein dauerhaft überzogenes Girokonto muss kein Dauerzustand bleiben. Wer regelmäßig im Minus ist, sollte seine finanzielle Situation prüfen – und mögliche Alternativen zur Kontoüberziehung in Betracht ziehen.

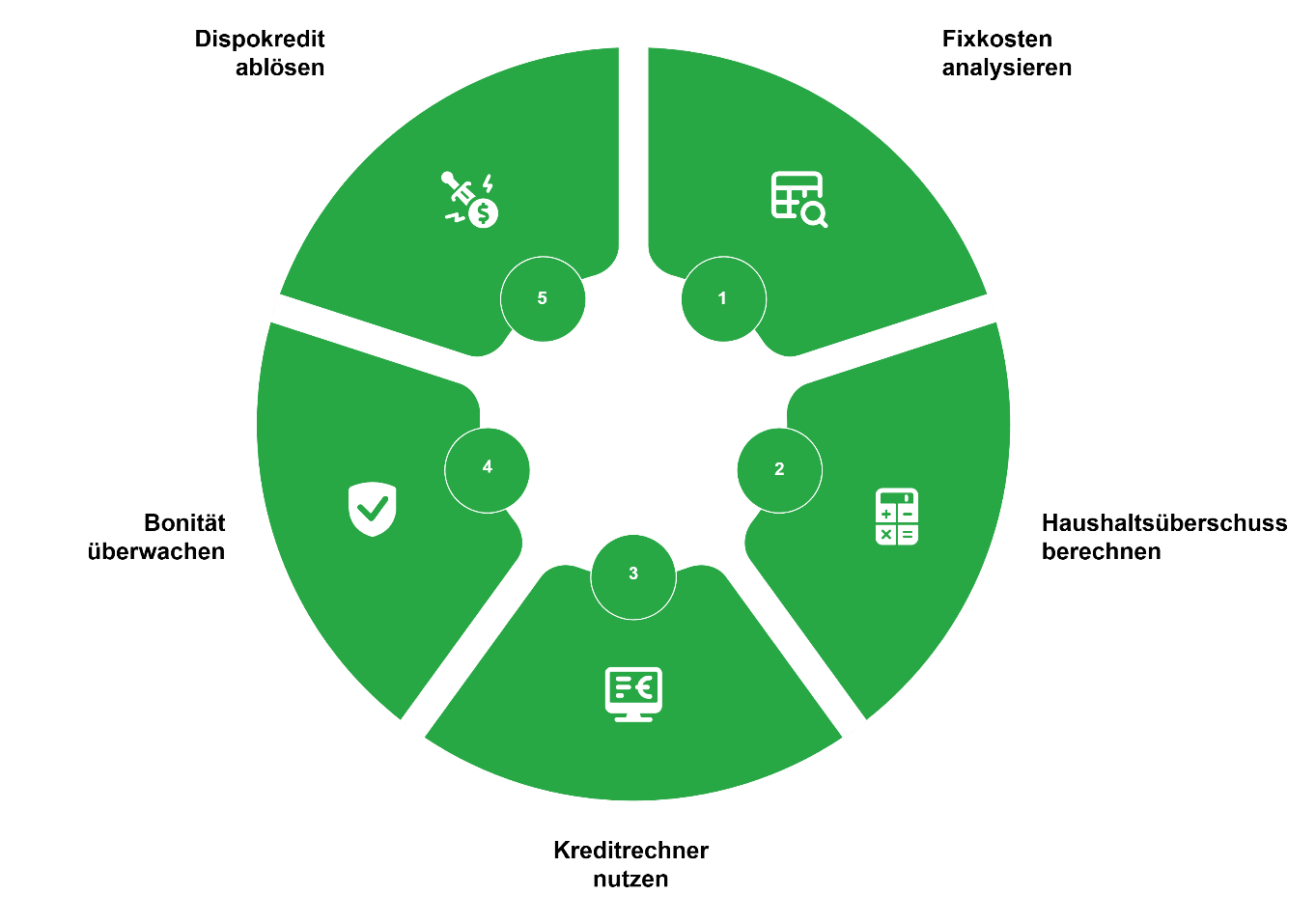

Folgende Schritte können helfen:

Fixkosten analysieren und Haushaltsüberschuss berechnen:

Wie viel Geld bleibt Ihnen monatlich zur Verfügung? Eine einfache Übersicht hilft, Prioritäten zu setzen.

Kreditrechner nutzen:

Mit dem smava-Kreditrechner lässt sich schnell ermitteln, welcher Ratenkredit zu Ihrer finanziellen Situation passt – kostenlos und SCHUFA-neutral.

Bonität im Blick behalten:

Ein regelmäßiger Check der eigenen SCHUFA-Auskunft hilft, negative Einträge rechtzeitig zu erkennen oder zu korrigieren.

Dispokredit aktiv ablösen:

Ein gezielter Kredit trotz Dispo kann helfen, hohe Zinslasten zu vermeiden und klare Rückzahlungsraten zu schaffen.

Wichtig ist, nicht zu warten, bis sich die Kontoüberziehung verfestigt – je früher reagiert wird, desto besser lassen sich die finanziellen Spielräume zurückgewinnen.

Datenquellen

- Girokonto-Umfrage von smava & Civey

Die Daten basieren auf einer fortlaufenden Online-Befragung des Markt- und Meinungsforschungsinstituts Civey im Auftrag von smava. Seit Dezember 2021 werden regelmäßig über 2.500 volljährige Personen in Deutschland zu ihrem

aktuellen Girokontostand befragt (Stand: 30.04.2025). Die Ergebnisse sind repräsentativ und unterliegen einem statistischen Fehler von 3 bis 3,5 Prozentpunkten.

Zur vollständigen Auswertung bei smava - Durchschnittlicher Dispozins laut Stiftung Warentest

Laut einem Vergleich von März 2024 liegen die Dispozinsen deutscher Banken im Schnitt bei 12,06 %.

Zum Artikel auf tagesschau.de (Stand: 13.03.2024) - Durchschnittszins für Ratenkredite laut Bundesbank

Die Zinsstatistik der Deutschen Bundesbank zeigt: Der durchschnittliche Effektivzins für Konsumentenkredite liegt bei 8,13 % (Stand: 03/2025).

Zur MFI-Zinsstatistik der Bundesbank