Ob in Familien, unter Freunden oder Geschäftspartnern: Wenn jemand kurzfristig Geld braucht, sind andere Privatpersonen oft die erste Anlaufstelle. Doch gerade die Einfachheit eines privaten Darlehens kann die größte Gefahr bergen. Erfahren Sie in diesem Ratgeber alles Wichtige rund um das private Leihen und Verleihen von Geld.

Das Wichtigste zu Geld privat verleihen im Überblick

- Privat Geld zu verleihen ist grundsätzlich erlaubt und rechtlich als Darlehen nach § 488 BGB geregelt.

- Ein „Privatkredit“ ist umgangssprachlich nicht zwingend ein Darlehen von Privat an Privat, sondern häufig ein klassischer Kredit für Privatpersonen.

- Da beim privaten Geldverleih vieles Verhandlungssache ist, empfiehlt sich ein schriftlicher Darlehensvertrag mit klaren Regelungen zu Betrag, Laufzeit und Rückzahlung.

- Ohne vertragliche Vereinbarungen drohen schnell Beweisprobleme und Streitigkeiten.

- Auch steuerliche Aspekte sollten beachtet werden – etwa die Versteuerung von Zinsen oder mögliche Schenkungssteuer.

Privat Geld leihen und verleihen: Ist das legitim?

Privates (Ver-)Leihen von Geld ist in Deutschland vollkommen legal. Juristisch handelt es sich um einen Darlehensvertrag gemäß dem Bürgerlichen Gesetzbuch (BGB).

Das bedeutet:

- Freundschafts- oder Verwandtschaftsverhältnisse spielen keine Rolle. Jeder darf in Deutschland jedem leihen und umgekehrt – das gilt auch hinsichtlich der Beträge und anderer Konditionen.

- Da das BGB regelt, entsteht auch zwischen Privatpersonen ohne jede gewerbliche Tätigkeit ein einklagbarer Vertrag – also ein bindendes Geschäft.

- Es gibt keine feste Grenze, wie oft oder in welcher Höhe man Geld verleihen darf. Allerdings kann das Finanzamt Regelmäßigkeit, Gewinnerzielungsabsicht und Planmäßigkeit eruieren und daraus eine Geschäftsmäßigkeit ableiten.

Mit anderen Worten: Sie dürfen sich jederzeit von anderen Privatpersonen Geld leihen oder diesen Geld verleihen. Und das sogar in größerem Umfang, solange dies nicht den Charakter eines „Geldverleihbüros“ erhält.

info

Hinweis

Der Begriff „Privatkredit“ kann sowohl einen solchen Geldverleih zwischen zwei Privatpersonen bezeichnen als auch einen klassischen Kredit von Banken an Privatpersonen zur privaten Verwendung – beide Verwendungen sind umgangssprachlich weit verbreitet. Aufgrund der Verwechslungsgefahr sollten Sie daher im Zweifelsfall nachfragen oder präzisieren.

Was ist bei privatem Geldverleih in Sachen Steuern zu beachten?

Beim privaten Geldverleih spielen vor allem zwei steuerliche Aspekte eine Rolle: Einkommensteuer auf Zinsen und mögliche Schenkungssteuer.

Dabei gilt Folgendes:

Einkommensteuer

Schenkungssteuer

Privat Geld (ver-)leihen: Wie erfährt das Finanzamt davon?

Ein privates Darlehen wird nicht automatisch gemeldet. In der Regel erfährt das Finanzamt nur dann davon, wenn der Vorgang steuerlich relevant wird – etwa durch angegebene Zinserträge in der Steuererklärung, auffällige Vermögenszuwächse oder im Rahmen einer Prüfung.

Gerade bei größeren Beträgen ist eine saubere vertragliche Dokumentation daher sinnvoll. Sie sorgt für Klarheit und vermeidet spätere Rückfragen zur Herkunft oder Verwendung des Geldes.

Welche Risiken bestehen, wenn ich privat Geld verleihe?

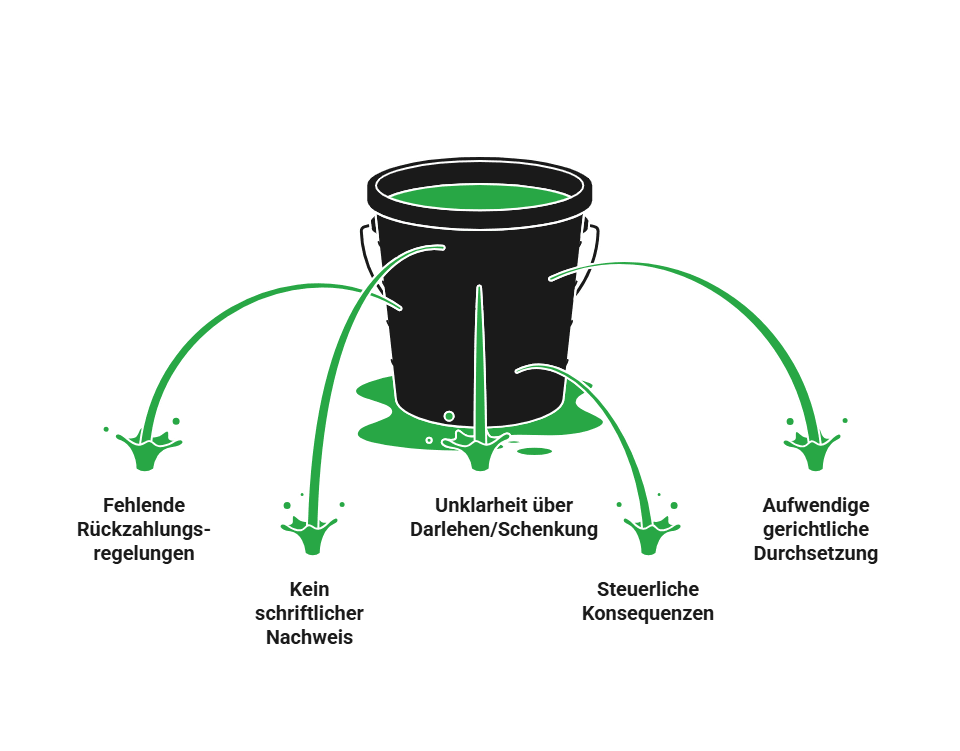

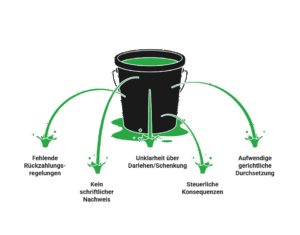

In der Praxis zeigt sich immer wieder: Die mit Abstand größten Risiken beim Geldverleih zwischen Privatpersonen sind zwischenmenschlicher Natur. Denn Freunden, Verwandten, Kollegen oder Geschäftspartnern Geld zu leihen, birgt zahlreiche Risiken wie

- fehlende oder unklare Rückzahlungsregelungen,

- kein schriftlicher Nachweis über die Vereinbarung,

- Unklarheit, ob es sich um ein Darlehen oder eine Schenkung handelt

- steuerliche Konsequenzen bei Zinsen oder bei faktischem Forderungsverzicht und / oder

- aufwändige gerichtliche Durchsetzung im Streitfall.

Das heißt, ohne saubere Dokumentation wird es im Ernstfall schwierig, die rechtlich bestehenden Ansprüche auch tatsächlich durchzusetzen – und über allem schwebt das „Damoklesschwert“ eines dauerhaft beschädigten persönlichen Verhältnisses zwischen Darlehensgeber und -nehmer.

info

Unser Rat

Wir können Ihnen daher nur eindringlich raten, bei privaten Geldverleih niemals auf eine detaillierte Dokumentation zu verzichten – darauf zu bestehen, ist für das Zwischenmenschliche deutlich harmloser als der durch einen Verzicht möglich werdende Zwist.

Bevor Sie Familie oder Freunde fragen

Vergleichen Sie unverbindlich Kreditangebote und sichern Sie sich finanzielle Freiheit ohne private Verpflichtungen.

Ist ein privater Darlehensvertrag erforderlich und was gehört hinein?

Gemäß § 488 BGB genügt bereits eine mündliche Vereinbarung darüber, dass ein bestimmter Geldbetrag überlassen und zurückbezahlt werden soll. Bloß sollten Sie sich – selbst bei engsten zwischenmenschlichen Verhältnissen – darüber im Klaren sein, dass dann in Streitfällen Aussage gegen Aussage steht. Ein schriftlicher privater Darlehensvertrag muss umgekehrt weder beglaubigt werden noch einer komplexen Form entsprechen.

Es genügt völlig, wenn Sie darin Folgendes klären:

| Vertragsbestandteil | Begründung / Hintergrundinformation |

|---|---|

| Klare Bezeichnung „Darlehen“ | Abgrenzung zur Schenkung |

| Vollständige Namen und Anschriften | Eindeutige Identifikation der Vertragspartner |

| Darlehensbetrag | Vermeidet Streit über die genaue Summe |

| Auszahlungsdatum | Relevant für Laufzeit und Verjährung |

| Rückzahlungsmodalitäten | Regelt Ratenhöhe, Fälligkeit und Laufzeit |

| Zinssatz oder Zinsfreiheit | Wichtig für steuerliche Einordnung |

| Regelung zu Verzugszinsen | Absicherung bei Zahlungsverzug |

| Kündigungsregelung | Klarheit bei vorzeitiger Beendigung |

| Vereinbarte Sicherheiten | Reduziert das Ausfallrisiko |

| Unterschriften beider Parteien | Beweisfunktion im Streitfall |

info

Wichtig

Je klarer die Regelungen formuliert sind, desto geringer ist das Risiko späterer Missverständnisse. Achten Sie außerdem darauf, dass jede Vertragspartei ihr eigenes, von allen unterzeichnetes Exemplar erhält.

Die wichtigsten Fragen zum privaten Geldverleih

Ist ein privates Darlehen ohne Vertrag sinnvoll?

Nein. Auch wenn Geld innerhalb der Familie oder im Freundeskreis verliehen wird, schützt ein schriftlicher Vertrag beide Seiten. Darin sollten Kreditsumme, Rückzahlung, Laufzeit, mögliche Zinsen und Vereinbarungen bei Zahlungsverzug klar geregelt sein. So lassen sich Missverständnisse und spätere Streitigkeiten vermeiden.

Was passiert, wenn der Darlehensnehmer nicht zurückzahlt?

Bleibt die Rückzahlung aus, kann der Darlehensgeber die Forderung zunächst schriftlich anmahnen und anschließend gerichtlich geltend machen, etwa über ein Mahnverfahren. Entscheidend ist, dass das Darlehen nachweisbar vereinbart wurde. Ohne schriftliche Unterlagen ist die Durchsetzung deutlich schwieriger. Regelmäßige Forderungen verjähren in der Regel nach drei Jahren.

Wie hoch darf der Zinssatz bei einem privaten Darlehen sein?

Privatpersonen können Zinsen grundsätzlich frei vereinbaren. Der Zinssatz darf jedoch nicht unangemessen hoch sein. Liegt er deutlich über dem marktüblichen Niveau und nutzt eine finanzielle Notlage aus, kann die Vereinbarung unwirksam sein. Als Orientierung dienen übliche Zinssätze vergleichbarer Kredite.

Muss ein privates Darlehen dem Finanzamt gemeldet werden?

Nicht das Darlehen selbst, aber erhaltene Zinsen können steuerlich relevant sein. Wer als Darlehensgeber Zinseinnahmen erzielt, muss diese unter Umständen in der Steuererklärung angeben. Bei größeren Summen oder regelmäßigen Zinszahlungen kann steuerliche Beratung sinnvoll sein.

Kann ich ein privates Darlehen vorzeitig kündigen?

Das richtet sich nach dem Vertrag. Bei vereinbarter fester Laufzeit ist eine ordentliche Kündigung meist ausgeschlossen. Bei unbefristeten Darlehen gelten gesetzliche Kündigungsfristen. Klare Regelungen im Vertrag schaffen hier frühzeitig Sicherheit.

Was passiert, wenn der Darlehensnehmer insolvent wird?

Im Fall einer Insolvenz muss die offene Forderung beim Insolvenzverwalter angemeldet werden. Ob und wie viel zurückgezahlt wird, hängt von der Insolvenzmasse und der Quote ab. Häufig erhalten Gläubiger nur einen Teilbetrag. Ein schriftlicher Vertrag verbessert die Nachweisbarkeit der Forderung deutlich.

Wann ist ein Bankkredit sinnvoller als private Geldleihe?

Ein regulärer Kredit ist oft sinnvoller, wenn größere Summen benötigt werden oder persönliche Beziehungen nicht belastet werden sollen. Feste Raten, klare Vertragsbedingungen und professionelle Abwicklung schaffen Planungssicherheit. Ein Kreditvergleich hilft, passende Angebote vorab unverbindlich zu prüfen.

Privatkredite sicher und unkompliziert

Informieren Sie sich über die Vor- und Nachteile privater Kredite und vergleichen Sie unterschiedliche Möglichkeiten für eine sichere Abwicklung.

Alternativ Kredite vergleichen

Alternativ Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kredit für Selbstständige

- Zinsrechner

- Finanzierung

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Privatkreditrechner

- Zahn Kredit

- Abrufkredit

- Weiterbildungskredit

- Kredit

- Autokredit

- Kreditvergleich

- P2P Kredite

- 15.000 Euro Kredit

- Kredit von Privat

- Wohnungskredit

- Eilkredit

- Umschuldung

- Baufinanzierung umschulden

- Autofinanzierung

- Autofinanzierung ohne SCHUFA

- Kleinkreditrechner

- Sofortkredit

- Kredit für Arbeitslose