Als grundpfandrechtlich abgesichertes Darlehen ist der Realkredit auch heute noch Basis für zahlreiche Immobilienfinanzierungen. Dennoch ist der Begriff heute umgangssprachlich kaum noch geläufig. Erfahren Sie in diesem Ratgeber, was dahintersteckt.

Das Wichtigste zum Realkredit im Überblick

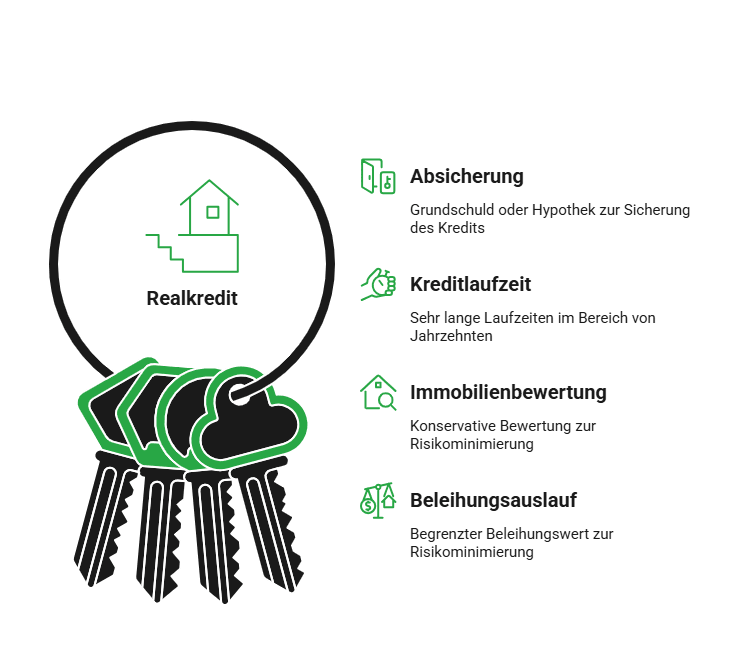

- Ein Realkredit ist ein langfristiges Darlehen, das durch ein Grundpfandrecht abgesichert wird – beispielsweise durch eine Grundschuld.

- Früher wurde der Begriff auch im Endkundengeschäft häufiger verwendet, heute ist er vor allem ein fachlicher Begriff.

- Viele Immobilienfinanzierungen basieren technisch auf dem Realkredit-Prinzip, wobei der klassische Realkredit oft nur ein Baustein der Gesamtfinanzierung ist.

- Durch die grundpfandrechtliche Absicherung ist das Ausfallrisiko für Banken geringer, weshalb Realkredite meist günstiger verzinst sind als unbesicherte Kredite.

Was versteht man heute unter einem Realkredit?

Ein Realkredit ist ein grundpfandrechtlich gesichertes Darlehen innerhalb bestimmter Beleihungsgrenzen. Beispielsweise basiert ein großer Teil aller Immobilienfinanzierungen auf dem Realkredit-Prinzip – wenigstens teilweise.

Falls Ihnen der Begriff dennoch nichts sagt, ist das kein Wunder:

Realkredit wird heute hauptsächlich im bankinternen und regulatorischen Kontext verwendet. Verbraucher begegnen stattdessen Bezeichnungen wie „Baufinanzierung“ oder „Hypothekendarlehen“ – das war noch bis ungefähr zur Jahrtausendwende anders. Damals stand Realkredit auch umgangssprachlich oft für eine Immobilienfinanzierung.

Mit Merkmalen wie

- der Absicherung über eine Grundschuld oder (heute seltener) Hypothek,

- sehr langen Kreditlaufzeiten im Bereich von Jahrzehnten,

- einer sehr konservativen Bewertung der Immobilie und

- einem dadurch begrenzten Beleihungsauslauf bzw. Beleihungswert

bildet der Realkredit auch heute noch meistens den „sicheren Kern“ von Immobilienfinanzierungen – egal ob Sie bauen oder kaufen möchten.

Über 300.000 zufriedene Kunden seit 2007

aus 769 Bewertungen der

letzten 12 Monate - Stand

3.7.2026

letzten 12 Monate - Stand

3.7.2026

Wie funktionieren Realkredite in der Praxis?

Ein Realkredit ist weitestgehend ein herkömmlicher Kredit, bei dem als Besonderheit primär die Beleihung einer Immobilie als Sicherheit für die Bank hinzu kommt. Maßgeblich für die Ermittlung dieses Werts ist aber nicht der aktuelle Marktpreis, sondern der Beleihungswert. Er wird deutlich vorsichtiger ermittelt, liegt daher meist unter dem Verkehrswert, ist dadurch aber ein sehr konservativ-verlässlicher Wert.

In modernen Finanzierungen sieht das häufig so aus: Der sichere Finanzierungsanteil wird innerhalb konservativer Beleihungsgrenzen strukturiert, während höhere Finanzierungsanteile durch ergänzende Darlehen abgedeckt werden. Der eigentliche Realkredit bildet dabei also das stabile Fundament, ist aber nur ein Baustein innerhalb einer komplexeren Finanzierung.

Ganz typisch sind folgende Merkmale für den Realkredit:

- Er finanziert einen Anteil, der in aller Regel maximal zirka 60 Prozent des Beleihungswerts entspricht.

- Zu seiner Absicherung wird ein Grundpfandrecht zugunsten der Bank in das Grundbuch der Immobilie eingetragen.

- Er ist meist als klassisches Annuitätendarlehen ausgelegt; häufig mit einem auf wenige Jahre festgelegten Zinssatz.

- Aufgrund der immobilientypisch hohen Beträge bewegen sich die Gesamtlaufzeiten meist ab einem Jahrzehnt aufwärts.

info

Hinweis

Der Begriff Realkredit weist darauf hin, dass dahinter eine Realsicherheit bzw. Sachsicherheit steht – also Rechte des Kreditgebers an konkreten („dinglichen“) Gegenständen, etwa einer Immobilie.

Worin unterscheidet sich ein Realkredit von einem Personalkredit?

Der zentrale Unterschied liegt in der Absicherung:

- Hinter einem Realkredit steht eine dingliche Absicherung – faktisch immer eine Immobilie.

- Hinter einem Personalkredit steht eine persönliche Absicherung durch persönliche Bonität.

Beispiel: Sie benötigen einen Renovierungskredit für Ihr Eigenheim. Zwar spielt dabei auch ihre Bonität bei der Vergabe eine Rolle. Wichtiger ist jedoch der Beleihungswert der Immobilie. Er bestimmt, wie viel Sie tatsächlich als Kredit erhalten können.

Anders wäre es, wenn Sie eine neue Küchenzeile per Kredit finanzieren wollen. Selbst, wenn ein solches Darlehen ebenfalls fünfstellig ausfallen kann, erfolgen Vergabe und Absicherung nur basierend auf Ihren finanziellen Verhältnissen – also primär Einkommen und Haushaltsberechnung.

Wofür werden Realkredite eingesetzt?

Aufgrund der Absicherung liegt der Haupteinsatzbereich von Realkrediten meist im Immobilienbereich – wo just diese Immobilien als Sicherheit dienen.

Typische Anwendungsszenarien sind beispielsweise:

- Immobilienkauf oder -bau

- Modernisierung oder Sanierung

- Anschlussfinanzierung

- Umschuldung bestehender (Immo-)Darlehen

- Kapitalbeschaffung bei zumindest teilweise abbezahlter Immobilie

Allerdings sei nochmals unterstrichen: Dass ein Realkredit allein für sich steht, ist eher selten. Deutlich häufiger fungiert er heutzutage als Herzstück einer Finanzierung, in der mehrere Produkte zusammenkommen.

Welche Vor- und Nachteile hat ein Realkredit?

Die konservative Berechnung und das Grundpfandrecht machen Realkredite aus Bankensicht zu einem sehr sicheren Finanzprodukt. Entsprechend ergeben sich besondere Konditionen auf für Sie als Kreditnehmer:

| Vorteile Realkredit | Nachteile Realkredit |

|---|---|

| Meist deutlich günstigere Zinsen als unbesicherte Kredite | Grundbucheintrag notwendig |

| Hohe Finanzierungssummen möglich | Zusätzlicher Aufwand und Kosten (Notar, Bewertung) |

| Langfristige Planungssicherheit für beide Parteien | Nur für Immobilienbesitzer oder -käufer geeignet |

| Stabile Grundlage für größere Immobilienprojekte | Bei Zahlungsausfall kann die Immobilie verwertet werden |

Beantragen Sie Ihren Wunschkredit bequem online

Über unseren Kreditvergleich finden Sie günstige Kredite. Zahlreiche Angebote mit nur einer Anfrage – das bietet smava.

Was bedeutet Realkreditsplitting?

Realkreditsplitting bezeichnet die Aufteilung einer Finanzierung in mehrere Kreditbestandteile mit unterschiedlicher Besicherung oder Rangfolge.

Hintergrund ist die klassische Beleihungsgrenze:

Reicht der Betrag innerhalb konservativer Grenzen nicht aus, wird die Finanzierung ergänzt, beispielsweise durch

- ein nachrangiges Bankdarlehen,

- ein weiteres Annuitätendarlehen oder

- ein Förderdarlehen.

info

Gut zu wissen

Früher unterschied man zudem zwischen „echtem“ und „unechtem“ Realkreditsplitting. In der heutigen Praxis spricht man eher von einer kombinierten Finanzierung. Ziel ist es, günstige Konditionen für den abgesicherten Kernbetrag zu sichern und den restlichen Finanzierungsbedarf strukturiert zu ergänzen.

Die wichtigsten Fragen zum Realkredit

Was ist ein Realkredit?

Ein Realkredit ist ein Kredit, der durch eine Immobilie abgesichert wird. Die Bank erhält dabei eine Sicherheit im Grundbuch, meist in Form einer Grundschuld oder Hypothek. Realkredite werden vor allem für Immobilienkäufe, Bauvorhaben oder größere Modernisierungen genutzt und bieten oft günstigere Zinsen als unbesicherte Kredite.

Ist ein Realkredit dasselbe wie eine Baufinanzierung?

Nein. Ein Realkredit ist ein durch eine Immobilie abgesicherter Kredit innerhalb bestimmter Beleihungsgrenzen. Eine Baufinanzierung beschreibt dagegen die gesamte Finanzierung eines Kauf-, Bau- oder Modernisierungsvorhabens. In vielen Fällen ist der Realkredit ein Bestandteil der Baufinanzierung, ergänzt durch weitere Darlehensbausteine.

Ist ein Realkredit günstiger als andere Kreditarten?

Häufig ja. Da die Bank mit der Immobilie eine werthaltige Sicherheit erhält, ist das Ausfallrisiko geringer als bei unbesicherten Krediten. Dadurch fallen die Zinsen oft niedriger aus als bei klassischen Ratenkrediten. Die genaue Höhe hängt jedoch von Eigenkapital, Bonität, Zinsbindung und Beleihungsauslauf ab.

Gibt es Realkredite ohne Grundbucheintrag?

Nein. Ein Realkredit setzt in der Regel eine dingliche Sicherheit voraus, meist über eine Grundschuld oder Hypothek im Grundbuch. Ohne diese Absicherung handelt es sich normalerweise nicht um einen Realkredit, sondern um einen unbesicherten Kredit.

Ist der Begriff „Realkredit“ heute noch üblich?

Im Alltag wird der Begriff selten verwendet. Verbraucher sprechen meist von Baufinanzierung, Immobilienkredit oder Hypothekendarlehen. Im Bankwesen, im Aufsichtsrecht und bei spezialisierten Finanzinstituten ist der Begriff Realkredit weiterhin gebräuchlich.

Realkredite vergleichen und sichern

Finden Sie den passenden Realkredit für Ihre Immobilie und vergleichen Sie jetzt verschiedene Angebote.

Passende Kredite vergleichen

Passende Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit