Ein Kredit bedeutet in aller Regel eine mehrjährige Verpflichtung. In solchen Zeiträumen können verschiedene Ereignisse die Rückzahlung erschweren oder gar verunmöglichen – und somit den Kreditnehmer oder seine Angehörigen in größte Schwierigkeiten bringen. Eine Restschuldversicherung soll in solchen Fällen die Zahlung der Raten absichern. Erfahren Sie in diesem Ratgeber, wie das genau funktioniert und warum die Restschuldversicherung nicht frei von Kritik ist.

Das Wichtigste zu Kreditvoraussetzungen im Überblick

- Eine Restschuldversicherung soll im Fall von Tod, Berufs- bzw. Arbeitsunfähigkeit oder Arbeitslosigkeit die verbleibenden Kreditraten absichern.

- Der Abschluss ist grundsätzlich freiwillig, kann jedoch die Gesamtkosten des Kredits deutlich erhöhen.

- Verbraucherschützer und BaFin sehen viele Restschuldversicherungen kritisch, da Leistungen oft eingeschränkt sind und nicht immer die gesamte Restschuld abdecken.

- Häufig werden nur zeitlich begrenzte Raten übernommen und nicht die komplette Kreditsumme.

- Prüfen Sie vor Abschluss sorgfältig alle Vertragsdetails und ziehen Sie Alternativen wie Rücklagen oder separate Versicherungen in Betracht.

Was ist eine Restschuldversicherung?

Eine Restschuldversicherung (auch Restkredit- oder Kreditausfallversicherung genannt) ergänzt einen Kreditvertrag bzw. sichert diesen ab. Sie springt ein, wenn Sie als Kreditnehmer Ihre Kreditraten aus bestimmten Gründen nicht mehr zahlen können.

Je nach Vertrag sind folgende typische Situationen abgedeckt:

- Tod des Kreditnehmers

- Unfall- oder erkrankungsbedingte Arbeitsunfähigkeit

- Allgemeine Arbeitslosigkeit

Tritt ein vertragsgemäßer Versicherungsfall ein, zahlt die Versicherung direkt an die Bank. Sie erhalten also kein Geld zur freien Verfügung, sondern lediglich eine Entlastung bei den laufenden Kreditraten. Damit schützt die Police in erster Linie den Kreditgeber vor Zahlungsausfällen.

info

Hinweis

Der Abschluss einer Restschuldversicherung ist grundsätzlich freiwillig. Banken dürfen einen Kredit nicht davon abhängig machen, dass zusätzlich eine Versicherung abgeschlossen wird. Allerdings sehen viele Kreditinstitute die Police gern als zusätzliche Sicherheit zur Senkung ihres Ausfallrisikos.

Über 300.000 zufriedene Kunden seit 2007

aus 757 Bewertungen der

letzten 12 Monate - Stand

15.7.2026

letzten 12 Monate - Stand

15.7.2026

Wann zahlt eine Restschuldversicherung und wann nicht?

Viele Kreditnehmer schließen eine Restschuld in der Annahme ab, durch den Schutz seien sie für alle Eventualitäten abgesichert. Ganz so einfach ist es jedoch keineswegs – denn ob und unter welchen Umständen die Versicherung leistet, hängt stark von der Vertragsgestaltung ab. Das kann im Ernstfall zu Einschränkungen und Überraschungen führen.

Untergliedert in die wichtigsten Absicherungsgruppen sind folgende Regelungen typisch:

info

Gut zu wissen

In den meisten Fällen ist die Leistung einer Restschuldversicherung an die verbleibende Kreditsumme gekoppelt. Tritt ein Versicherungsfall ein, übernimmt die Versicherung maximal die noch offene Restschuld. Bereits gezahlte Versicherungsbeiträge werden in der Regel nicht erstattet. Auch bei vorzeitiger Beendigung des Vertrags erfolgt meist nur eine zeitanteilige Rückzahlung der reinen Risikoprämie.

Was kostet eine Restschuldversicherung?

Die Kosten zählen zu den größten Kritikpunkten der Restschuldversicherung. Sie liegen häufig bei 8 bis 20 Prozent der abgesicherten Kreditsumme. Die genaue Höhe hängt von Laufzeit, Alter, Gesundheitszustand und Leistungsumfang ab.

Zudem werden diese Versicherungskosten oft direkt in den Kredit eingerechnet. Dadurch…

- steigt die monatliche Rate,

- erhöht sich der effektive Jahreszins spürbar und

- verteuert sich der Kredit über die gesamte Laufzeit erheblich

Ein ohne Restschuldversicherung günstiger Kredit kann sich so zu einer teuren Gesamtfinanzierung entwickeln.

Warum stehen Restschuldversicherungen in der Kritik?

Es gibt Kreditnehmer, Kredite und Situationen, in denen eine Restschuldversicherung ein passendes Produkt ist. Allerdings kritisieren Verbraucherschützer und selbst die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) seit Jahren schon strukturelle Probleme.

Vor allem die folgenden:

- Hohe Abschluss- und Vermittlungsprovisionen

- Ungünstiges Kosten-Nutzen-Verhältnis für Kreditnehmer

- Komplexe Vertragsbedingungen

- Eingeschränkte bzw. schwierig durchsetzbare Leistungen

Seit einigen Jahren gelten daher bereits strengere Regeln für Restschuldversicherungen

So müssen Banken Kredit und Versicherung grundsätzlich getrennt anbieten und Verbraucher transparenter über Kosten und Einschränkungen informieren.

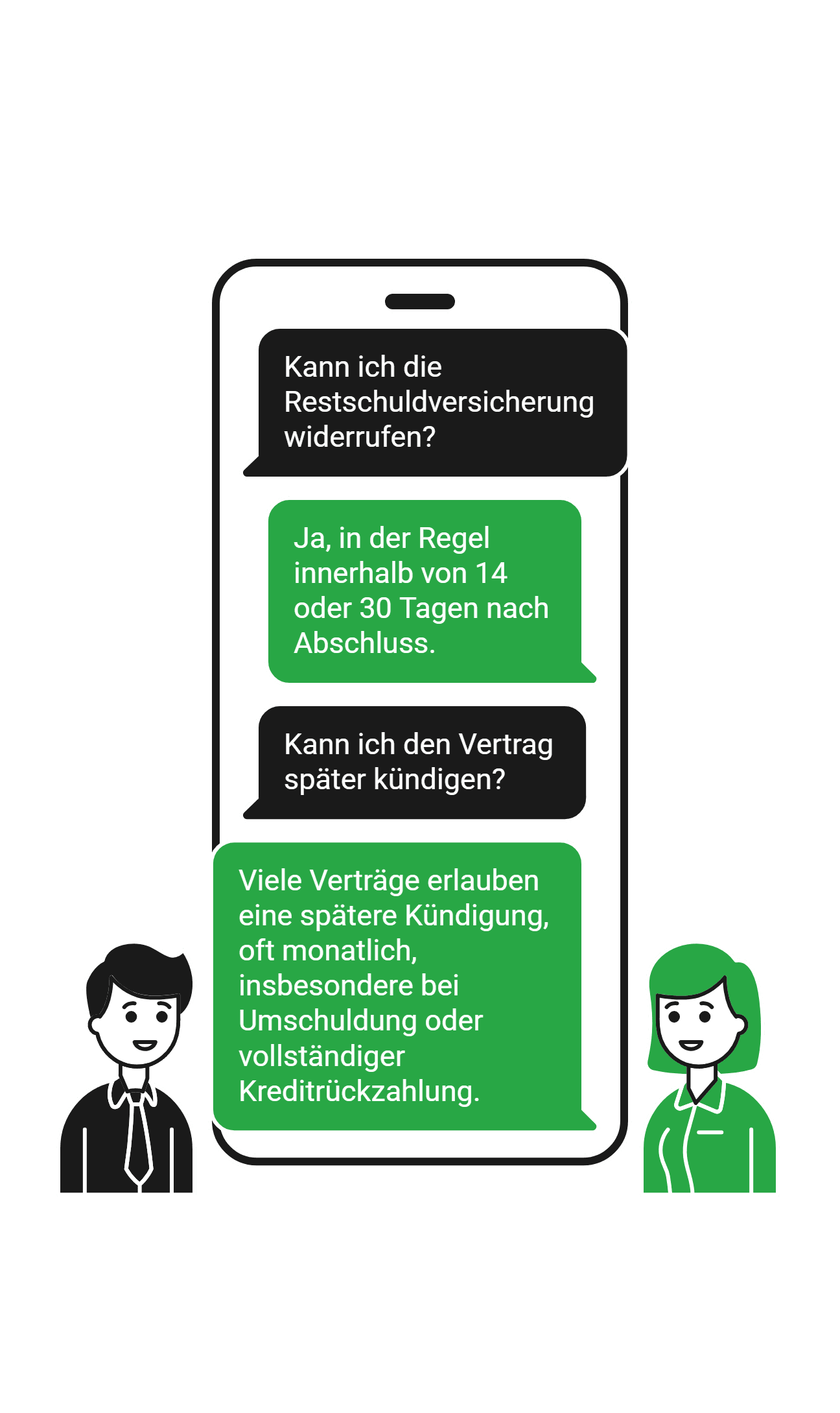

Nach Abschluss können Sie eine Restschuldversicherung in aller Regel binnen 14 oder 30 Tagen (je nach Leistungsumfang) widerrufen. Darüber hinaus gestatten viele Verträge eine spätere Kündigung, oft sogar monatlich.

Ein solches Sonderkündigungsrecht besteht insbesondere bei Umschuldung oder vollständiger (vorfälliger) Kreditrückzahlung.

Wann kann eine Restschuldversicherung sinnvoll sein?

In manchen Fällen kann eine Restschuldversicherung eine Option sein.

Das gilt vor allem bei zwei Situationen:

- Kurze Kreditlaufzeiten: Läuft das Darlehen maximal ca. 36 Monate, ist die Versicherungsprämie geringer. Dadurch sinkt ihr Anteil an den Gesamtkosten und der Anstieg des Effektivzins‘ hält sich in Grenzen.

- Keinerlei Rücklagen: Wenn Sie „gar keine Rücklagen“ besitzen, dann kann die Restschuldversicherung zumindest einen Todesfall recht effektiv absichern – ungeachtet der Kreditlaufzeit.

Allerdings: Für eine Mehrheit von Krediten und Kreditnehmern hat die Restschuldversicherung in ihren typischen Ausprägungen mehr Nach- als Vorteile. Das betrifft besonders Darlehen mit längeren Laufzeiten, Kreditnehmer mit vorhandenen oder anderweitig greifbaren Rücklagen sowie solche in unsicheren Beschäftigungsverhältnissen. Insbesondere als Selbstständiger, Freelancer oder befristet Beschäftigter profitieren Sie in aller Regel kaum von einer Restschuldversicherung, weil viele Verträge Ihre besondere Lebensrealität nicht korrekt abbilden.

info

Hinweis

Ein ausreichender „Notgroschen“ auf einem Spar- oder Tagesgeldkonto, eine separat abgeschlossene Risikolebensversicherung oder eine Berufsunfähigkeitsversicherung sind für viele Personen eine flexiblere und / oder günstigere Alternative. Zumindest sollten Sie diese Optionen stets durchrechnen, bevor Sie womöglich vorschnell eine Restschuldversicherung abschließen.

Die wichtigsten Fragen zur Restschuldversicherung

Was ist eine Restschuldversicherung?

Eine Restschuldversicherung ist eine freiwillige Zusatzversicherung zu einem Kredit, die Ihre Raten übernimmt, wenn Sie selbst nicht zahlen können. Je nach Tarif greift sie bei Todesfall, Arbeitslosigkeit oder Arbeitsunfähigkeit und schützt so vor Zahlungsausfällen während der Kreditlaufzeit.

Wann lohnt sich eine Restschuldversicherung?

Eine Restschuldversicherung lohnt sich vor allem dann, wenn Ihr Einkommen unsicher ist oder Sie keine ausreichenden finanziellen Rücklagen haben. Sie kann sinnvoll sein, wenn Sie Ihre Familie absichern möchten oder ein Kredit für Sie eine hohe finanzielle Belastung darstellt. Wenn Sie hingegen über stabile Einnahmen und Rücklagen verfügen, ist sie oft nicht notwendig.

Zahlt eine Restschuldversicherung auch bei psychischen Erkrankungen?

Das hängt stark vom Vertrag ab. Viele Tarife schließen bestimmte psychische Erkrankungen aus oder verlangen strenge Nachweise für eine Arbeitsunfähigkeit. Auch wenn neuere Policen solche Erkrankungen teilweise abdecken, kommt es hier vergleichsweise häufig zu Leistungsablehnungen. Ein genauer Blick in die Bedingungen ist daher entscheidend.

Übernimmt die Restschuldversicherung immer die komplette Restschuld?

Nein, die vollständige Rückzahlung der Restschuld erfolgt meist nur im Todesfall. Bei Arbeitslosigkeit oder Arbeitsunfähigkeit übernimmt die Versicherung in der Regel nur die monatlichen Raten und das oft nur für einen begrenzten Zeitraum, beispielsweise sechs oder zwölf Monate.

Verbessert eine Restschuldversicherung meine Bonität oder meinen SCHUFA-Score?

Nein, eine Restschuldversicherung hat keinen Einfluss auf Ihren SCHUFA-Score oder Ihre Bonität. Sie dient ausschließlich der Absicherung des Kredits. In Einzelfällen kann sie die Kreditvergabe erleichtern, ersetzt jedoch keine solide finanzielle Situation.

Kann ich eine Restschuldversicherung widerrufen oder kündigen?

Ja, Sie können den Vertrag nach Abschluss in der Regel innerhalb von 14 oder 30 Tagen widerrufen. Darüber hinaus ist meist auch eine ordentliche Kündigung möglich, oft sogar monatlich. Die genauen Fristen und Bedingungen sind im jeweiligen Versicherungsvertrag festgelegt.

Ist eine Restschuldversicherung verpflichtend für einen Kredit?

Nein, eine Restschuldversicherung ist grundsätzlich freiwillig und keine Voraussetzung für einen Kreditabschluss. Banken dürfen den Kredit nicht von ihrem Abschluss abhängig machen. Sie können selbst entscheiden, ob Sie diese zusätzliche Absicherung nutzen möchten.

Absicherung Ihres Kredits

Eine Restschuldversicherung schützt Sie im Ernstfall. Informieren Sie sich über die Konditionen und finden Sie Kredite mit passenden Monatsraten.

Jetzt Konditionen vergleichen

Jetzt Konditionen vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit