Die SCHUFA als eine der wichtigsten Auskunfteien hat Datensätze über zahlreiche Privatpersonen und Unternehmen in Deutschland – und jeder Datensatz wird durch neue Einträge umfassender. Erfahren Sie in diesem Ratgeber, wie die SCHUFA arbeitet, was Einträge wirklich bedeuten und warum längst nicht jeder SCHUFA-Eintrag negativ ist oder nachteilige Folgen hat.

Das Wichtigste zum SCHUFA-Eintrag im Überblick

- Ein SCHUFA-Eintrag ist nicht automatisch negativ. Viele Einträge sind neutral oder sogar positiv.

- Die SCHUFA speichert sowohl Vertragsdaten (z. B. Kredite oder Mobilfunkverträge) als auch Anfragen von Banken und anderen Vertragspartnern.

- Zunächst werden alle relevanten Informationen erfasst, um Transparenz über Ihre Bonitätsdaten zu schaffen.

- Nicht jeder Eintrag beeinflusst Ihren Score. Entscheidend sind Art, Anzahl und zeitlicher Verlauf der Einträge.

- Negative Einträge entstehen meist erst bei Zahlungsstörungen, etwa nach Mahnungen – und nur, wenn diese tatsächlich gemeldet werden.

Was ist ein SCHUFA-Eintrag?

Entgegen einem sehr weit verbreiteten Irrglauben ist ein SCHUFA-Eintrag grundsätzlich zunächst nur ein gespeicherter Sachverhalt – wertneutral. Wichtig ist dabei vor allem eine Erkenntnis:

Ein SCHUFA-Eintrag ist nicht automatisch negativ.

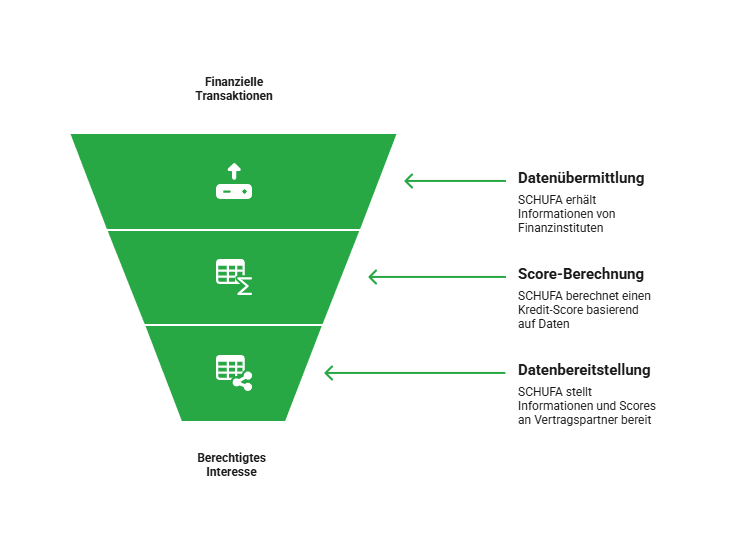

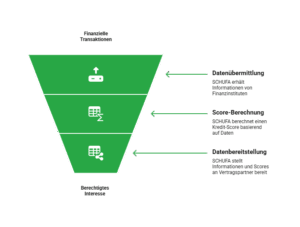

Im Gegenteil: Die große Mehrheit der gespeicherten Einträge ist neutral oder positiv. Das liegt vor allem an der Arbeitsweise dieser Auskunftei, die häufig falsch verstanden wird. Die SCHUFA arbeitet nach einem einfachen Prinzip: Unternehmen melden der SCHUFA Informationen, die dann gespeichert und bewertet werden.

Grundsätzlich funktioniert das nach einem klaren Prinzip: Nur, wer der SCHUFA Informationen liefert, kann auch als Vertragspartner Informationen von ihr erhalten.

Banken, Kreditkartenanbieter, Mobilfunkunternehmen oder Versandhändler informieren die SCHUFA beispielsweise darüber, dass…

- Sie einen Kredit abgeschlossen haben;

- Sie eine Kreditkarte besitzen;

- Sie einen Kredit ordnungsgemäß zurückgezahlt haben;

- Sie einen Mobilfunkvertrag abgeschlossen haben;

- Sie bei einem Online-Händler etwas auf Raten erworben haben.

Solche und ähnliche Informationen speichert die SCHUFA, errechnet daraus einen Score und stellt beides Ihren Vertragspartnern zur Verfügung – jedoch nur bei berechtigtem Interesse. Ziel ist es immer, dass Partner Risiken besser einschätzen und Zahlungsausfälle vermeiden können.

Welche Daten speichert die SCHUFA tatsächlich über mich?

Die SCHUFA weiß über Sie grundsätzlich nur das, was ihre Vertragspartner melden und was in öffentlich zugänglichen Schuldner- und Insolvenzverzeichnissen steht. Sie recherchiert nicht selbst, sammelt keine privaten Informationen und beobachtet weder Konsum- noch Internetverhalten.

Auch auf Steuerdaten, Straf- oder Melderegister hat sie keinen Zugriff. Sie verarbeitet nur gemeldete Vertragsdaten und öffentlich zugängliche Zahlungsausfallinformationen.

Welche Arten von SCHUFA-Eintrag gibt es?

Wie bereits erwähnt: Nicht jeder SCHUFA-Eintrag hat die gleiche Bedeutung und Auswirkung.

Prinzipiell existieren drei Gruppen von SCHUFA-Einträgen:

Wie wirken sich SCHUFA-Einträge auf den Score aus?

Kurz gesagt: Ein SCHUFA-Eintrag ist nicht automatisch gut oder schlecht. Entscheidend ist, welches Risiko er signalisiert.

Ein neu aufgenommener Kredit kann den Score zunächst leicht senken. Läuft die Rückzahlung jedoch reibungslos, wirkt sich das langfristig positiv aus.

Beispiel: So verändert ein Kredit Ihren Score

- Ausgangssituation: Sie nehmen einen Kredit über 10.000 € mit 36 Monaten Laufzeit auf. Die SCHUFA speichert den Eintrag „Kredit aufgenommen“.

- Während der Laufzeit: Es erfolgen keine negativen Meldungen. Das zeigt: Sie zahlen zuverlässig.

- Nach vollständiger Rückzahlung: Der Kredit wird als „abbezahlt“ gemeldet.

Was bedeutet das konkret für Ihren Score?

- Eine finanzielle Verpflichtung entfällt

- Das statistische Ausfallrisiko sinkt

- Es liegen keine negativen Zahlungserfahrungen vor

Ergebnis: Bei der nächsten Berechnung kann sich Ihr Score verbessern.

info

Wichtig zu verstehen

Die SCHUFA bewertet nicht den Kredit an sich positiv. Der Effekt entsteht indirekt: Ein Risiko endet und es gibt keine negativen Ereignisse.

Wie wirkt sich ein SCHUFA-Eintrag jenseits des Scores konkret aus?

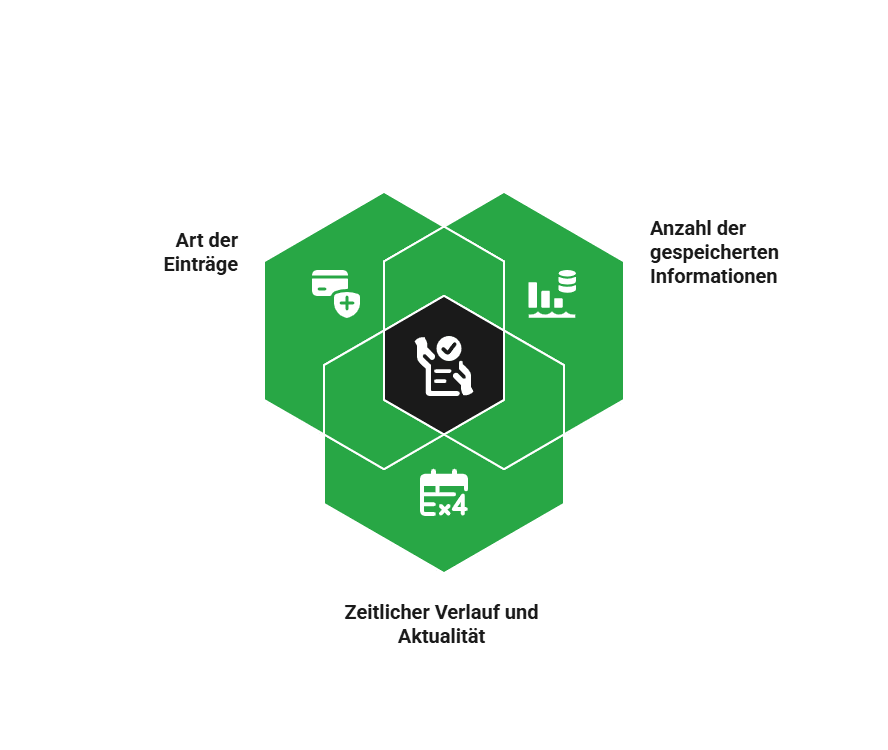

Auch abseits der reinen Score-Ermittlung wirkt ein SCHUFA-Eintrag (egal ob positiv, neutral oder negativ) niemals isoliert, sondern stets im Zusammenhang mit anderen Faktoren. Das heißt, ein einzelner Handy-Vertrag oder eine einzelne Anfrage sagen wenig über Ihr Zahlungsverhalten und -fähigkeit aus.

Entscheidend ist, wie mehrere Aspekte zusammenspielen:

- Art der Einträge,

- Anzahl der gespeicherten Informationen,

- zeitlicher Verlauf und Aktualität der Einträge.

Die SCHUFA-Vertragspartner betrachten daher das Gesamtbild. Da all Ihre SCHUFA-Daten außerdem nur die Vergangenheit bis zur Gegenwart abbilden, fließen speziell bei Banken noch weitere Kriterien ein. Etwa Einkommen, Beschäftigungsverhältnis oder bestehende finanzielle Verpflichtungen – erst diese Daten ergeben mit SCHUFA-Einträgen und -Score ein Gesamtbild Ihrer Bonität.

info

Hinweis

Ein einzelner SCHUFA-Eintrag entscheidet daher niemals automatisch darüber, ob Sie einen Kredit erhalten oder nicht. Es zählt immer das Gesamtbild aus Ihrer finanziellen Vergangenheit, der Gegenwart und der daraus statistisch ermittelten Wahrscheinlichkeit für die Zukunft.

Wie lange bleibt ein SCHUFA-Eintrag bestehen und wer kann ihn sehen?

Auch in Sachen Speicherdauer unterscheidet die SCHUFA sehr genau nach Art des Eintrags und Zweck der Abfrage.

Die Speicherdauer hängt davon ab, um welche Art von Eintrag es sich handelt:

Löschung und Sichtbarkeit von SCHUFA-Einträgen

Eine Löschung erfolgt dabei stets automatisch. Das heißt, ein erledigter oder abgelaufener SCHUFA-Eintrag verschwindet ohne gesonderten Antrag, sofern alle Daten korrekt sind.

Was die Sichtbarkeit anbelangt, arbeitet die Schufa mit einem abgestuften Zugriffssystem:

- Banken erhalten i.d.R. die umfangreichsten Informationen; besonders bei Kreditanträgen.

- Die meisten anderen Unternehmen sehen nur die Daten, die für ihren jeweiligen Zweck relevant sind.

- Für Dritte irrelevante Daten (etwa der SCHUFA-Eintrag einer unverbindlichen Kreditkonditionenanfrage) sind nur für Sie und die SCHUFA sichtbar.

info

Fazit

Das heißt, jeder Vertragspartner sieht nur das, was für ihn grundsätzlich von berechtigtem Interesse ist, was wiederum vom konkreten Anlass der Anfrage abhängt. Zudem wird jede Anfrage gespeichert und ist somit für Sie im Rahmen einer SCHUFA-Selbstauskunft sichtbar.

Die wichtigsten Fragen zum SCHUFA-Eintrag

Kann ich verhindern, dass ein Vertrag bei der SCHUFA eingetragen wird?

In der Regel nein. Vertragspartner melden relevante Vertragsdaten standardmäßig an die SCHUFA, da dies Teil der Zusammenarbeit ist. Sie können nur indirekt Einfluss nehmen, indem Sie entscheiden, welche Verträge Sie abschließen. Ob eine Meldung erfolgt, hängt vom Anbieter und der Art des Vertrags ab.

Ist es besser, möglichst wenige SCHUFA-Einträge zu haben?

Nein. Ein sehr dünner Datenbestand ist kein Vorteil, da er wenig über Ihr Zahlungsverhalten aussagt. Für Banken sind vorhandene, unauffällige Einträge hilfreicher als gar keine Informationen. Entscheidend ist nicht die Anzahl, sondern ob Verpflichtungen zuverlässig erfüllt wurden.

Sehen Banken auch erledigte SCHUFA-Einträge?

Ja, aber nur für eine begrenzte Zeit. Erledigte Einträge bleiben zunächst gespeichert und sind als abgeschlossen gekennzeichnet. Banken erkennen dadurch, dass ein Vertrag ordnungsgemäß beendet wurde. Mit der Zeit verlieren diese Einträge an Bedeutung und werden automatisch gelöscht.

Kann ich einen SCHUFA-Eintrag vorzeitig löschen lassen?

Nur in Ausnahmefällen. Eine vorzeitige Löschung ist möglich, wenn ein Eintrag falsch oder unzulässig ist. Korrekte Einträge bleiben bis zum Ablauf der vorgesehenen Speicherfrist bestehen und lassen sich nicht einfach auf Wunsch entfernen.

Kann sich mein SCHUFA-Score auch ohne neue Einträge verändern?

Ja. Der Score wird regelmäßig neu berechnet und kann sich auch ohne neue Meldungen verändern. Das passiert beispielsweise, wenn Kredite abbezahlt werden, Einträge älter werden oder sich statistische Bewertungsmodelle anpassen.

Beeinflusst jede Kreditanfrage meinen SCHUFA-Score?

Nein. Eine Konditionsanfrage, wie sie bei Kreditvergleichen üblich ist, hat keinen Einfluss auf Ihren Score und ist nur für Sie sichtbar. Erst eine konkrete Kreditanfrage kann sich kurzfristig auswirken.

Wie lange bleiben SCHUFA-Einträge gespeichert?

Das hängt von der Art des Eintrags ab. Kredite werden in der Regel drei Jahre nach vollständiger Rückzahlung gelöscht. Andere Einträge haben unterschiedliche Fristen, die jedoch klar geregelt sind und automatisch greifen.

Ihre SCHUFA-Einträge im Blick behalten

Vergleichen Sie Kreditangebote, die auf Ihre Bonität abgestimmt sind und vermeiden Sie negative SCHUFA-Einträge.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit