Scoring entscheidet heute innerhalb weniger Sekunden über Kredite, Verträge oder Zahlungsarten. Dabei werden hochsensible personenbezogene Daten verarbeitet. Deshalb ist es für Verbraucher wichtig zu wissen, wie solche Bewertungen entstehen, welche Daten verwendet werden dürfen und welche Rechte sie dabei haben. Genau das erklären wir Ihnen in diesem Ratgeber.

Das Wichtigste zu Scoring und Datenschutz im Überblick

- Scoring bewertet Wahrscheinlichkeiten, keine Gewissheiten. Es geht darum, wie wahrscheinlich ein bestimmtes Verhalten statistisch ist.

- Nicht jede Information darf in einen Score einfließen. Besonders schützenswerte oder sachfremde Daten sind tabu, und selbst erlaubte Daten müssen nachweislich aussagekräftig sein.

- Scoring unterliegt in Deutschland strengen Datenschutzregeln. DSGVO und BDSG setzen klare Grenzen, insbesondere bei automatisierten Entscheidungen und der Transparenz gegenüber Verbrauchern.

- Sie haben umfassende Auskunfts- und Kontrollrechte, etwa zur Einsicht gespeicherter Daten, zur Berichtigung falscher Angaben und – unter bestimmten Voraussetzungen – zur Löschung von Einträgen.

- Ein Score allein entscheidet nicht über einen Kredit. Banken kombinieren ihn in der Praxis mit weiteren Prüfungen, etwa zu Einkommen, Ausgaben und individuellen Faktoren.

Scoring: Was ist das überhaupt?

Scoring ist, einfach gesprochen, ein statistisches Verfahren, um aus vorliegenden Verhaltensweisen in der Vergangenheit die Wahrscheinlichkeit zukünftiger Verhaltensweisen einzuschätzen. In den meisten Fällen hat das mit Risikobewertung und -vermeidung im Finanzbereich zu tun. Bei der Kreditvergabe hängt Scoring beispielsweise meistens mit der Frage zusammen, wie wahrscheinlich ein Zahlungsausfall ist. Dazu analysiert man vorhandene Daten, etwa einer Person.

Anschließend werden diese Informationen mit Erfahrungswerten aus (großen) Vergleichsgruppen abgeglichen. Heraus kommt ein Score-Wert. Ein aus Zahlen und / oder Buchstaben bestehender Wert, der ausdrückt, wie hoch oder niedrig das statistische Risiko eingeschätzt wird. Je besser der Score, desto niedriger sind typischerweise die Risiken – womit im Kreditbereich die Chancen auf Zusagen und günstige Zinsen steigen.

Mit anderen Worten: Scoring analysiert zahlreiche Einzelinformationen, vergleicht diese mit ähnlichen Kreisen und reduziert die Informationsflut zu einem einfach zu verstehenden Wert.

Kurz als Merkhilfe:

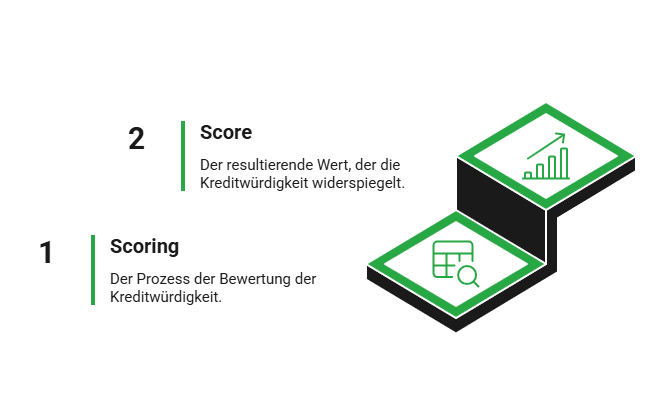

- Scoring: Das Verfahren an sich

- Score: Der hervorgehende Wert

Falls es notwendig ist, kann sogar ein einzelner Score, der für einen bestimmten Teilbereich ermittelt wurde, zu einer Einzelinformation im Rahmen eines weiterführenden, umfassenderen Scoring-Prozesses werden.

Erneut sind Kredite dafür ein gutes Beispiel:

- Die Bank muss eine umfassende Bonitätsprüfung durchführen.

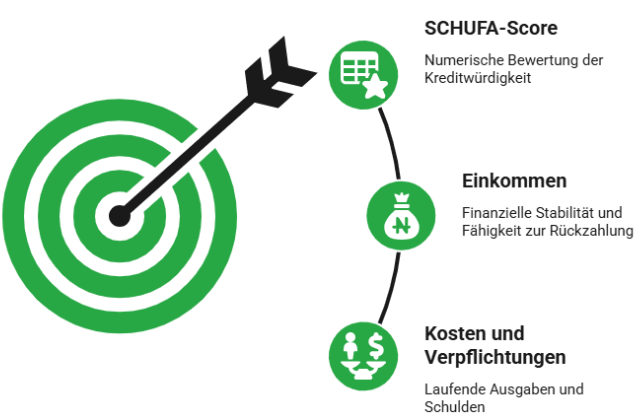

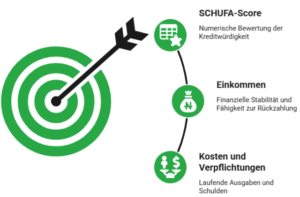

- Dazu zieht sie Ihren SCHUFA-Score und weitere SCHUFA-Einträge heran, außerdem zahlreiche andere Informationen rund um Ihre Finanzen.

- Daraus ermittelt sie wiederum einen Bank-internen Score, der seinerseits mit anderen Daten (die nicht in den Score eingeflossen sind) eine Grundlage für die Kreditentscheidung bildet.

Was Scoring und Scores nicht sind

Ein Score ist niemals eine persönliche Bewertung, sondern lediglich ein nüchternes mathematisches Modell. Er sagt nichts über Charakter, Zuverlässigkeit oder Lebensführung der dahinterstehenden Person aus.

Außerdem kann Scoring nur vorhandene Daten erfassen. Das ist ein zentraler Grund, warum sich viele Banken und andere Unternehmen stark auf Auskunfteien wie die SCHUFA stützen – diese sind etabliert und arbeiten dadurch mit sehr vielen Vertragspartnern zusammen, die ihnen Daten und Informationen liefern.

Welche Rolle spielt Scoring bei Krediten und Verträgen?

Egal ob Kreditantrag, Ratenkauf und häufig auch bei Handy- und ähnlichen Provider-Verträgen sowie geplantem Leasing: Scoring ist heutzutage nahezu allgegenwärtig, wo es nötig ist, Risiken schnell einschätzen zu können.

Ganz typische Einsatzbereiche für Privatpersonen sind beispielsweise:

- Kreditentscheidungen und mögliche Konditionen – etwa Zinssätze.

- Vorvertragliche Prüfungen vor dem Eingehen von Zahlungsverpflichtungen.

- Nicht direkt erfolgende Zahlungen im Handel, insbesondere Kauf auf Raten oder Rechnung.

Wichtig ist dabei, dass Sie verstehen, dass der Score in den meisten Fällen nur als Entscheidungshilfe dient und sehr häufig nicht das einzig betrachtete Kriterium ist.

Wenn Banken beispielsweise bei einem Kreditantrag Ihren SCHUFA-Score und die dahinterstehenden SCHUFA-Einträge anfordern, dann sind beide, wie angemerkt, zwar wichtig, aber dennoch nur ein Teil einer deutlich umfassenderen Bonitätsprüfung, die beispielsweise auch Ihr Einkommen, laufende und wiederkehrende Kosten sowie bestehende Verpflichtungen einbezieht.

info

Gut zu wissen

Diese Bonitätsprüfung wiederum umfasst zwar, wie schon angeschnitten, auch das Ermitteln eines Bank-internen Scores (d.h. jenseits des SCHUFA-Scores), jedoch ist dieser ebenfalls nicht allein dafür verantwortlich, ob Sie einen Kredit erhalten und zu welchen Zinsen.

Über 300.000 zufriedene Kunden seit 2007

aus 756 Bewertungen der

letzten 12 Monate - Stand

13.7.2026

letzten 12 Monate - Stand

13.7.2026

Welche Daten dürfen beim Scoring verwendet werden?

Wenn Sie etwas in Statistik bewandert sind, dann wissen Sie vielleicht, dass das Ergebnis umso präziser wird, je reichhaltiger die zugrunde liegenden relevanten Daten sind. Grundsätzlich ist es auch beim Scoring so – hier allerdings nur theoretisch.

Denn in der Praxis gilt der datenschutzrechtliche Grundsatz: Nur relevante und zulässige Daten. Erlaubt sind daher grundsätzlich nur Informationen, die einen nachweisbaren Zusammenhang mit Zahlungs- und ähnlichem finanzrelevanten Verhalten zu tun haben.

Beispielsweise Folgendes:

- Allgemeine personenbezogene Daten wie Alter oder Wohnort (nur in zulässiger Form)

- Vertrags- und Zahlungshistorien

- Informationen zu bestehenden oder erledigten Forderungen

- Dauer von Geschäftsbeziehungen

Die Grenze zur Unzulässigkeit ist hingegen dort überschritten, wo es sich um besonders sensible Informationen handelt (bspw. Gesundheitsdaten, Religion, politische Ansichten…), die Informationen willkürlich sind und / oder sachfremde Merkmale enthalten oder schlichtweg keine statistisch belegbare Aussagekraft besitzen.

info

Hinweis

Nicht alle Daten für eine Bonitätsprüfung sind automatisch Scoring-Daten. Angaben zu Einkommen oder Miete werden zwar erhoben und fließen häufig in die Kreditentscheidung ein, aber nicht zwingend in den eigentlichen bankinternen Score-Wert.

Scoring und Datenschutz: Wie regeln DSGVO und BDSG?

Scoring fällt in der EU vollständig unter die Datenschutz-Grundverordnung (DSGVO) und wird in Deutschland zusätzlich durch § 31 Bundes-Datenschutzgesetz (BDSG) konkretisiert. Die vier zentralen Punkte davon:

Rechtsgrundlage

Transparenz

Automatisierung

Datenminimierung

Zudem müssen Unternehmen – also auch Banken – ihre Verfahren regelmäßig überprüfen und dokumentieren. Das führt dazu, dass Sie Scoring zwar akzeptieren müssen, um ein bestimmtes Produkt oder eine Dienstleistung (bspw. einen Kredit) zu erhalten. Dennoch sind Ihre Verbraucherrechte insbesondere durch die DSGVO sehr stark.

Unter anderem haben Sie, neben den genannten vier Grundsätzen, noch folgende Rechte:

- Auskunftsrecht: Sie können erfahren, welche Daten über Sie gespeichert sind und zu welchem Zweck sie genutzt werden.

- Recht auf Berichtigung: Falsche oder unvollständige Angaben müssen korrigiert werden.

- Recht auf Löschung: Falsche oder unrechtmäßig erfolgte Einträge müssen gelöscht werden; außerdem sind Löschfristen einzuhalten.

- Recht auf Widerspruch: Sie können der Verarbeitung Ihrer Daten in bestimmten Fällen widersprechen.

- Recht auf menschliche Überprüfung: Bei automatisierten Entscheidungen dürfen Sie eine erneute Prüfung verlangen.

info

Hinweis

Gerade bei Auskunfteien wie der SCHUFA lohnt es sich, diese Rechte regelmäßig zu nutzen, um fehlerhafte oder veraltete Informationen frühzeitig zu erkennen. Dazu können Sie einmal jährlich eine kostenlose Selbstauskunft bzw. Datenkopie beantragen, in der sich all Ihre Informationen sowie der ermittelte Basis-Score befinden.

Die wichtigsten Fragen zu Scoring und Datenschutz

Können unterschiedliche Unternehmen trotz gleicher Daten zu unterschiedlichen Score-Werten kommen?

Ja. Jeder Anbieter nutzt eigene Berechnungsmodelle und Gewichtungen, deshalb fällt Ihr Score je nach Unternehmen unterschiedlich aus. Ein guter Score bei einer Auskunftei bedeutet nicht automatisch, dass ein anderes Unternehmen Ihr Risiko genauso bewertet.

Beeinflusst häufiges Anfragen von Angeboten meinen Score?

Nein, in der Regel nicht. Unverbindliche Konditionsanfragen sind meist score-neutral und werden nicht negativ bewertet. Erst eine verbindliche Kreditanfrage kann Einfluss haben, da sie für andere Kreditgeber sichtbar wird.

Darf ein Unternehmen mich ausschließlich wegen meines Scores ablehnen?

Ja, aber nicht ausschließlich automatisiert. Wenn eine Entscheidung allein auf einem Score basiert, haben Sie das Recht, eine manuelle Überprüfung zu verlangen. Dieses Recht ist gesetzlich im Datenschutz verankert.

Können veraltete Daten meinen aktuellen Score noch beeinflussen?

Ja. Solange erledigte oder fehlerhafte Einträge noch gespeichert sind, können sie Ihren Score beeinflussen. Deshalb ist es sinnvoll, Ihre gespeicherten Daten regelmäßig zu prüfen und bei Bedarf korrigieren zu lassen.

Werden meine Daten für das Scoring an andere Unternehmen weitergegeben?

Nein, nicht frei. Daten und Score-Werte werden nur an Vertragspartner übermittelt, wenn ein berechtigtes Interesse besteht, etwa bei einer konkreten Kreditanfrage. Eine allgemeine Weitergabe oder Vermarktung ist nicht zulässig.

Kann sich mein Score auch ohne neue Verträge oder Schulden verändern?

Ja. Scores werden regelmäßig neu berechnet. Auch ohne neue Aktivitäten kann sich Ihr Wert verändern, zum Beispiel durch Zeitablauf, gelöschte Einträge oder Anpassungen im Berechnungsmodell.

Wie kann ich meinen Score aktiv verbessern?

Sie verbessern Ihren Score vor allem durch ein stabiles Zahlungsverhalten. Pünktliche Rückzahlungen, wenige parallele Kreditanfragen und korrekt gespeicherte Daten wirken sich positiv aus. Wichtig ist außerdem, regelmäßig Ihre Einträge zu prüfen und Fehler direkt korrigieren zu lassen.

Scoring und Datenschutz im Überblick

Erfahren Sie, wie Scoring und Datenschutz Ihre Kreditwürdigkeit beeinflussen, und vergleichen Sie SCHUFA-neutrale Kreditangebote.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit