Die Sollzinsbindung ist ein entscheidender Faktor für einen günstigen Kredit. Nur wer weiß, unter welchen Bedingungen sich eine besonders lange oder kurze Bindung des Sollzinses lohnt, kann sich langfristig günstige Finanzierungskonditionen sichern. Was ein Sollzins ist, wie Sie sich günstige Zinsen sichern können und worauf Sie nach Ablauf der Sollzinsbindung achten müssen, erfahren Sie hier.

Das Wichtigste zur Sollzinsbindung im Überblick

- Die Sollzinsbindung ist vor allem bei Krediten wie der Immobiliendarlehen aufgrund der langen Laufzeiten relevant. Gesamtlaufzeit und Dauer des festen Zinssatzes unterscheiden sich dabei häufig.

- Sollzinsbindung beschreibt, wie lange Sie den vereinbarten Zinssatz unabhängig von der Marktentwicklung zahlen. Beim Immobilienkredit ist sie meist kürzer als die Gesamtlaufzeit.

- Vor Vertragsabschluss können Sie die Sollzinsbindung oft in festen Zeiträumen wählen, etwa in Fünf-Jahres-Schritten – ein Kompromiss zwischen Planungssicherheit und Flexibilität.

- Die Länge der Sollzinsbindung beeinflusst den Zinssatz: Je länger die Bindung, desto höher ist in der Regel der angebotene Zins.

- Welche Dauer sinnvoll ist, hängt von individuellen Faktoren sowie vom aktuellen Zinsniveau und dessen erwarteter Entwicklung ab.

Was bedeutet Sollzinsbindung?

Sollzinsbindung bezeichnet einen Zeitraum, für den ein beim Abschluss vereinbarter Sollzinssatz auf einen Kredit unveränderlich bleibt. Strenggenommen gilt das zwar für die große Mehrheit aller Kreditprodukte, dennoch gibt es einen wesentlichen Unterschied:

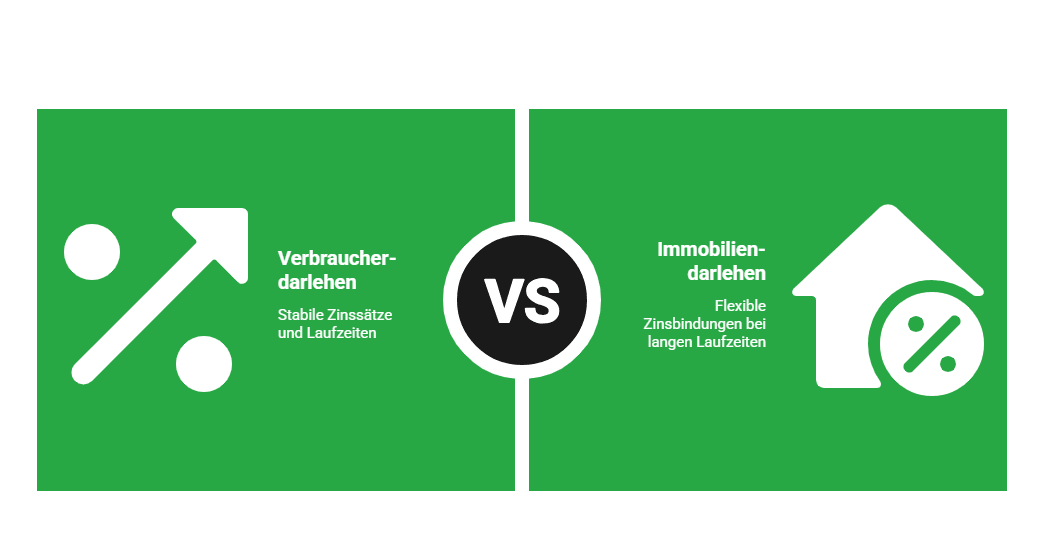

- Verbraucherdarlehen: Hierbei sind Sollzinsbindung und Kreditlaufzeit meist deckungsgleich. Heißt, der anfangs vereinbarte Zinssatz bleibt bis zur finalen Rate gleich und kann nicht einseitig von einer der beiden Vertragsparteien verändert werden.

- Immobiliendarlehen: Hierbei ist die Sollzinsbindung eine wichtige Kenngröße. Zwar ist es ebenfalls möglich, eine Zinsbindung bis zum Ende zu wählen (das sogenannte Volltilgerdarlehen), üblicher ist jedoch – vornehmlich aufgrund der meist langen Laufzeit – eine kürzere Sollzinsbindung.

info

Gut zu wissen

Das heißt also, viele Immobilienkredite sind noch lange nicht vollständig getilgt, wenn die Sollzinsbindung ausläuft. Das bedeutet auch: Bei solchen Darlehen ist zu Beginn keine solche Gesamtlaufzeit bekannt wie bei herkömmlichen Verbraucherkrediten – sondern nur die Sollzinsbindung.

Was ist der Sinn einer Sollzinsbindung?

In den meisten Fällen sind Immobilienkredite ausnehmend lang laufende Finanzprodukte. Wir sprechen von Zeiträumen, die im Privatbereich typischerweise zwischen einem und drei Jahrzehnten liegen.

In einem so langen Zeitraum kann sich am allgemeinen Zinsniveau vieles verändern, ausgelöst beispielsweise durch Änderungen beim Leitzins, Inflation oder Deflation, politische Entscheidungen, Wirtschafts- und Arbeitsmarktlage und noch einiges mehr. Ohne eine Sollzinsbindung gäbe es weder für Sie noch die Bank Planungssicherheit. Der Zinssatz würde sich ständig ändern, mitunter sogar mit jeder Rate. Dadurch würden sich die Raten unvorhersehbar erhöhen oder senken und im Extremfall die ganze Finanzierung ins Wanken bringen – diese Unsicherheit wäre auch nicht im Sinn des Kreditinstituts.

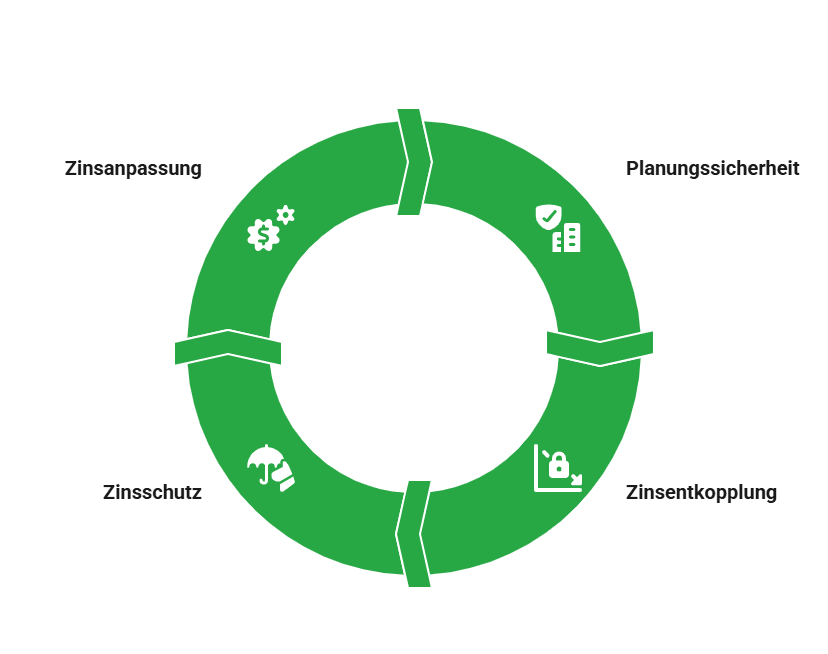

Die Sollzinsbindung ist also de facto eine „Versicherung“ für beide Parteien:

- Sie gibt Planungssicherheit für den vereinbarten Zinsbindungszeitraum.

- Sie entkoppelt einen Kredit vom ständigen Auf und Ab des Zinsniveaus.

- Sie schützt Sie bei steigenden und die Bank bei fallenden Zinssätzen.

- Sie erhält die Option, nach Ablauf auf das dann aktuelle Zinsniveau zu reagieren.

Zugegeben, wenn Sie montags einen Immobilienkredit mit zehnjähriger Sollzinsbindung zu 6,0 Prozent abschließen und die EZB freitags den Leitzinssatz um beispielsweise 0,25 Prozent senkt, wäre das für sie ein Nachteil – hätten Sie nur diese wenigen Tage mit dem Abschluss gewartet, läge der angebotene Zinssatz mit Sicherheit unter 6,0 Prozent.

info

Gut zu wissen

Da der Mechanismus jedoch auch umgekehrt exakt so funktioniert, sollten Sie die Sollzinsbindung eher als Sicherheit wahrnehmen. Nicht nur im Fall von steigenden Zinssätzen, sondern weil Sie dank der Zinsbindung für einen mehrjährigen Zeitraum genau wissen, was Ihre Immobilienfinanzierung Sie monatlich kosten wird.

Zinsen gefallen? So nutzen Sie Ihr Sonderkündigungsrecht nach 10 Jahren

Sollten die Zinsen während der Sollzinsbindung stark fallen, haben Sie bei Immobilienkrediten unter gewissen Voraussetzungen dennoch die Möglichkeit zu reagieren. Sind seit der Auszahlung des Kredits mindestens zehn Jahre vergangen, haben Sie gemäß § 489 BGB ein Sonderkündigungsrecht.

Das bedeutet, dass Sie den Kredit ohne Vorfälligkeitsentschädigung kündigen und eine Ablösefinanzierung zu günstigeren Konditionen abschließen können – selbst wenn der Altkredit eine längere Sollzinsbindung aufwies.

Welche Sollzinsbindung ist möglich und wie wirkt sich das aus?

Rund um die Sollzinsbindung gelten drei wichtige Faktoren:

- Grundsätzlich wählen Sie als Kreditnehmer die Länge der Sollzinsbindung aus, die Bank kann Ihnen lediglich mögliche Sollzinsbindungen anbieten – etwa basierend auf Ihrer Bonität

- Branchenüblich (wenngleich nicht vorgeschrieben) sind Fünf-Jahres-Schritte für die Wahl der Sollzinsbindung. Typisch sind Zeiträume zwischen 5 und 20 Jahren, längere Werte sind eher selten.

- Die Länge der Sollzinsbindung ist direkt an die Höhe des Zinssatzes geknüpft: Je länger Sie sich einen Zinssatz sichern, desto höher ist in den allermeisten Fällen der von der Bank angebotene Zinssatz.

Die Unterschiede zwischen zwei verschiedenen Sollzinsbindungen können trotz gleichbleibender Kreditsumme durchaus deutlich ausfallen.

Folgende Tabelle verdeutlicht es Ihnen:

| Dauer d. Sollzinsbindung | 10 Jahre | 20 Jahre |

|---|---|---|

| Zinssatz | 3,80 % | 4,15 % |

| Anfangstilgung | 2,50 % | 2,00 % |

| Monatsrate (ca.) | 1.567 € | 1.533 € |

| Restschuld am Ende der Sollzinsbindung | 276.219 € (10 Jahre) | 153.045 € (20 Jahre) |

In den meisten Fällen ist für Privatpersonen nach Ende der Sollzinsbindung eine Anschlussfinanzierung notwendig. In der Tabelle können Sie sehen, dass die längere Bindung aufgrund der erheblich niedrigeren Restschuld dafür bessere Ausgangsbedingungen bietet – da Sie über 120.000 Euro weniger finanzieren müssen als bei der zehnjährigen Bindung. Dadurch kann eine längere Sollzinsbindung trotz höherer Zinsen zu geringeren Gesamtkosten führen, wenn sie später hohe Anschlusszinsen vermeidet.

info

Hinweis

Der Grund für die üblichen Fünf-Jahres-Schritte findet sich in der Arbeitsweise der Banken hinsichtlich ihrer Refinanzierung und den internen Systemen und Risikomodellen. Fünf Jahre sind dadurch nicht nur ein brauchbarer Mittelwert zwischen Planbarkeit und Flexibilität, sondern senken für das Kreditinstitut den Arbeitsaufwand, die Kosten und diverse Risiken.

Zinsbindung vergleichen und finanzielle Planungssicherheit gewinnen

Prüfen Sie, welche Sollzinsbindung für Ihre Situation sinnvoll ist, und starten Sie direkt Ihren unverbindlichen Vergleich.

Was kommt nach dem Ende der Sollzinsbindung?

Sofern Sie kein bereits erwähntes Volltilgerdarlehen abgeschlossen haben, verbleibt am Ende Ihrer Sollzinsbindung noch eine recht hohe Kreditsumme – bei vielen gängigen Immobilienprojekten im Privatbereich ist sie sechsstellig. Dann stehen Ihnen in der Praxis vier Optionen zur Verfügung:

Über 300.000 zufriedene Kunden seit 2007

aus 772 Bewertungen der

letzten 12 Monate - Stand

11.6.2026

letzten 12 Monate - Stand

11.6.2026

Was sind Vor- und Nachteile kurzer bzw. langer Sollzinsbindungen?

Die Frage nach der Länge der Sollzinsbindung gehört zu den schwierigsten Entscheidungsfindungsprozessen im Rahmen eines Immobilienprojekts. Denn die Zinsentwicklung lässt sich nicht über Jahre sicher vorhersagen, gleichzeitig sind Sie an eine gewählte Sollzinsbindung gebunden – mit dem Forward-Darlehen als einzigem Ausweg.

Steigt das Zinsniveau nach Abschluss des Kredits, wirkt eine Sollzinsbindung wie ein Schutzschild dagegen. Sinkt das Zinsniveau hingegen, ist Ihr Kredit teurer als nötig. Letzten Endes hängt die Entscheidung daher von Ihrer persönlichen Risikobereitschaft ab, sofern Sie nicht beispielsweise klar wissen, dass Sie das Haus nur X Jahre behalten möchten.

Daher an dieser Stelle nur zwei Denkansätze für potenzielle Vorgehensweisen:

Hohes Zinsniveau = Kurze Sollzinsbindung

Liegt das allgemeine Zinsniveau vergleichsweise hoch und erscheint aus heutiger Sicht eine spätere Zinssenkung möglich, kann eine kürzere Sollzinsbindung von etwa 5 bis 10 Jahren sinnvoll sein. Sie bleiben dadurch flexibler und können bei einer Anschlussfinanzierung von niedrigeren Zinsen profitieren. Das Risiko besteht jedoch darin, dass die Zinsen wider Erwarten weiter steigen.

Niedriges Zinsniveau = Lange Sollzinsbindung

Bei einem niedrigen Zinsniveau oder wenn sich das Ende der Niedrigzinsphase abzeichnet, kann eine lange Sollzinsbindung – etwa über 15 oder 20 Jahre – sinnvoll sein. Zwar verlangen Banken dafür einen etwas höheren Sollzinssatz, doch dafür sichern Sie sich langfristige Planungssicherheit und reduzieren das Risiko deutlich steigender Anschlusszinsen.

info

Hinweis

Beschließen Sie die Sollzinsbindung niemals „aus dem Bauch heraus“. Lassen Sie sich von Ihrer Bank verschiedene Varianten detailliert durchrechnen und recherchieren Sie frei verfügbare Listen für sogenannte Zins-Swaps. Darin können Sie erkennen, welche Erwartungen die Finanzmärkte hinsichtlich der Zinsentwicklung hegen. Dies gilt als brauchbarer (wenngleich nicht unfehlbarer) Indikator, um zumindest die grobe Richtung der Zinsentwicklung zu erkennen.

Die wichtigsten Fragen zur Sollzinsbindung

Was ist eine Sollzinsbindung?

Die Sollzinsbindung ist der Zeitraum, in dem der Zinssatz Ihres Immobilienkredits fest vereinbart ist. Während dieser Phase bleibt Ihr Sollzins unverändert, unabhängig davon, wie sich das allgemeine Zinsniveau entwickelt. Das gibt Ihnen Planungssicherheit, da Ihre monatliche Rate konstant kalkulierbar bleibt. Nach Ablauf der Sollzinsbindung wird eine Anschlussfinanzierung erforderlich, bei der neue Konditionen vereinbart werden.

Was passiert nach Ablauf der Sollzinsbindung?

Nach Ablauf der Sollzinsbindung endet die fest vereinbarte Zinsphase Ihres Immobilienkredits. Die Restschuld wird dann nicht automatisch fällig, sondern Sie benötigen eine Anschlussfinanzierung. Ohne aktive Entscheidung wird Ihr Kredit meist zu variablen Zinsen weitergeführt, die sich regelmäßig anpassen und oft höher ausfallen. Es ist daher sinnvoll, sich frühzeitig – idealerweise mehrere Monate vor Ablauf – mit passenden Anschlusslösungen zu beschäftigen.

Welche Möglichkeiten der Anschlussfinanzierung gibt es?

Für die Anschlussfinanzierung stehen Ihnen in der Regel drei Optionen zur Verfügung: die Prolongation bei Ihrer bisherigen Bank, ein Wechsel zu einem neuen Anbieter oder ein Forward-Darlehen, das Sie sich bereits vor Ablauf der Zinsbindung sichern. Welche Variante geeignet ist, hängt von den aktuellen Zinsen, Ihrer Restschuld und Ihrer finanziellen Situation ab. Ein Vergleich lohnt sich, da sich die Konditionen zwischen Anbietern deutlich unterscheiden können.

Wann sollte ich mich um meine Anschlussfinanzierung kümmern?

Sie sollten sich idealerweise 12 bis 36 Monate vor Ablauf der Sollzinsbindung mit Ihrer Anschlussfinanzierung beschäftigen. In dieser Phase können Sie sich mit einem Forward-Darlehen aktuelle Zinsen sichern und sich gegen steigende Zinsen absichern. Wer zu lange wartet, verliert diesen Handlungsspielraum und ist stärker von den dann geltenden Marktzinsen abhängig.

Wie finde ich die passende Sollzinsbindung für meine Anschlussfinanzierung?

Die passende Sollzinsbindung hängt vor allem von Ihrem Sicherheitsbedürfnis, Ihrer finanziellen Planung und Ihrer Einschätzung der Zinsentwicklung ab. Längere Zinsbindungen bieten mehr Planungssicherheit, sind aber häufig mit etwas höheren Zinsen verbunden. Kürzere Laufzeiten sind oft günstiger, bergen jedoch das Risiko steigender Zinsen bei der nächsten Anschlussfinanzierung. Eine ausgewogene Entscheidung berücksichtigt daher sowohl Zinshöhe als auch Planungssicherheit.

Kann ich meinen Immobilienkredit schon vor Ablauf der Sollzinsbindung umschulden?

Ja, das ist unter bestimmten Voraussetzungen möglich. Nach § 489 BGB haben Sie ein gesetzliches Sonderkündigungsrecht, wenn seit der vollständigen Auszahlung des Kredits zehn Jahre vergangen sind. In diesem Fall können Sie den Kredit mit einer Frist von sechs Monaten kündigen und ohne Vorfälligkeitsentschädigung zu einem neuen Anbieter wechseln. Vor Ablauf dieser Frist ist eine Umschuldung meist nur gegen Zahlung einer Vorfälligkeitsentschädigung möglich.

Ist eine Umschuldung trotz SCHUFA möglich?

Eine Umschuldung ist grundsätzlich auch mit SCHUFA-Einträgen möglich, hängt jedoch stark von deren Art und Ihrer aktuellen finanziellen Situation ab. Bei leichten oder erledigten Einträgen bestehen oft weiterhin Chancen, insbesondere wenn Ihr Einkommen stabil ist und die neue Finanzierung tragfähig erscheint. Bei negativen oder aktuellen Zahlungsausfällen prüfen Banken deutlich strenger, sodass eine Umschuldung schwieriger werden kann.

Kredite mit fester Sollzinsbindung

Sichern Sie sich eine feste Sollzinsbindung und vergleichen Sie Kredite mit stabilen Zinssätzen.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit