Der Score spielt bei der Kreditvergabe eine wichtige Rolle – aber er entscheidet nicht allein über Zusage oder Absage. Kreditgeber nutzen ihn als Risikoeinschätzung, kombinieren ihn jedoch mit weiteren Faktoren wie Einkommen, Ausgaben und beruflicher Situation. In diesem Ratgeber lernen Sie, den Score und das Scoring realistisch einzuschätzen – und dadurch Ihre Kreditchancen besser zu taxieren und Fehlannahmen zu vermeiden.

Das Wichtigste zum Stellenwert des Scores im Überblick

- Der Score dient Kredit Gebern als standardisierte Entscheidungshilfe, ersetzt jedoch keine individuelle Bonitätsprüfung.

- Banken berücksichtigen in der Regel sowohl externe Scores (z. B. von der SCHUFA) als auch interne Bewertungsmodelle.

- Der Score beeinflusst nicht nur die Kreditentscheidung selbst, sondern auch die Konditionen, etwa Zinssätze.

- Ein guter Score verbessert die Chancen auf günstige Konditionen, garantiert jedoch keine Zusage. Umgekehrt führt ein schwächerer Score nicht automatisch zur Ablehnung.

- Neben dem Score spielen auch Einkommen, Fixkosten, Sicherheiten und Beschäftigungssituation eine wichtige Rolle.

- Scoring dient nicht nur der Bewertung, sondern auch dem Schutz vor finanzieller Überlastung – sowohl für Banken als auch für Kreditnehmer.

Welche Scores nutzen Banken überhaupt?

Landläufig glauben viele, Banken würden für Kredite ausschließlich den SCHUFA-Score heranziehen. Häufig geht der Irrglaube sogar so weit, anzunehmen, der SCHUFA-Score sei deckungsgleich mit der eigenen Bonität oder das Einholen dieses Scores sei die Bonitätsprüfung. Beides ist weit von der Wahrheit entfernt, wie wir Ihnen in den Folgekapiteln noch genauer aufzeigen werden.

Banken nutzen üblicherweise zwei Arten von Scores:

Wie wichtig ist der Score bei der Kreditvergabe wirklich?

Scoring ermöglicht es, verschiedenste Sachverhalte zu vergleichen, zu gewichten und auf einen leicht verständlichen Score herunterzubrechen – etwa eine einfache Prozentangabe. Dadurch hat der Score bei der Kreditvergabe einen hohen, aber ausdrücklich nicht dominanten Stellenwert. Kreditgeber nutzen ihn, um das statistische Ausfallrisiko eines Kredits einzuschätzen. Er liefert eine schnelle, vergleichbare Kennzahl – mehr aber auch nicht.

Das Bedeutet in der Praxis:

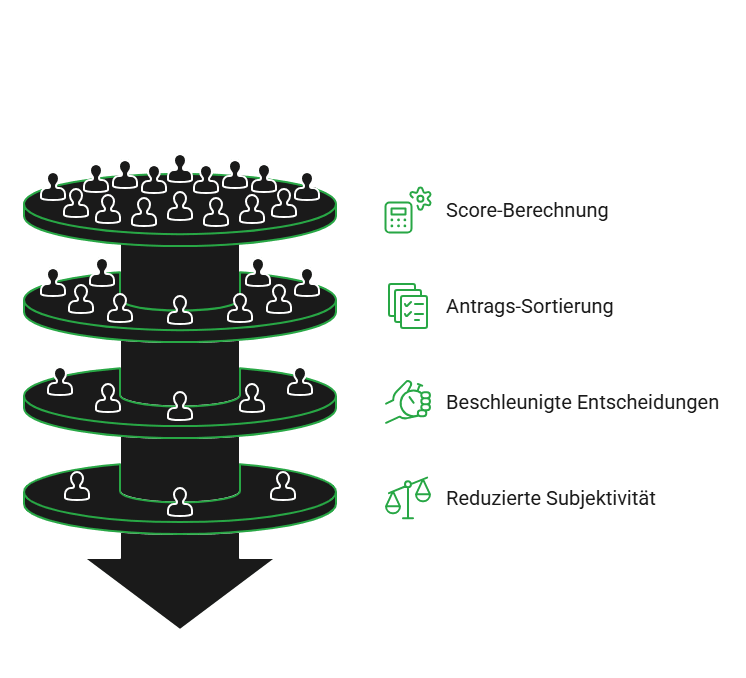

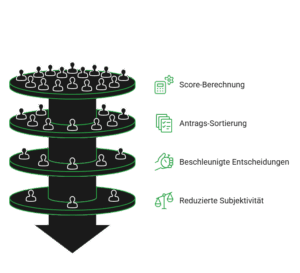

- Der Score hilft dabei, Kreditanträge vorzusortieren und zu kategorisieren.

- Dadurch sorgt der Score für beschleunigte Entscheidungen, weil weniger Einzelfaktoren zu prüfen sind.

- Da der Score außerdem auf statistisch-mathematischen Modellen beruht, reduziert er subjektive Einschätzungen.

- Hierdurch werden Kredite schneller und nicht nur hinsichtlich ihrer Konditionen fairer.

info

Das heißt, der Score ist primär ein Hilfsmittel

Er entscheidet jedoch nicht automatisch und auch nicht zwangsläufig über Zusage oder Ablehnung. Spätestens, wenn Sie eine konkrete Kreditanfrage stellen, betrachten Banken zwangsläufig weitere Faktoren – die für den Einzelfall oft deutlich relevanter sind.

Warum der Score Kreditgebern und -nehmern nützt

Scoring ist nicht nur wichtiges Schutzinstrument für Banken, das deren Ausfallrisiko beträchtlich senkt und bewertbar macht. Es verhindert auch, dass Kredite vergeben werden, die langfristig nicht tragbar sind. Gesetzliche Vorgaben verpflichten Kreditgeber dazu, die Rückzahlungsfähigkeit realistisch einzuschätzen.

Das bedeutet für Kreditnehmer verringerte Überschuldungsrisiken, bessere Vergleichbarkeit von Kreditangeboten und fairere, risikogerechte Konditionen ohne subjektive Einflussfaktoren.

Warum reicht ein guter SCHUFA-Score allein nicht aus?

Sie glauben, ein guter Score müsse zwangsläufig mindestens eine Kreditzusage nach sich ziehen? So einfach ist es leider nicht. Denn zumindest der SCHUFA-Score sagt lediglich etwas über Ihr bisheriges Zahlungsverhalten aus – nicht jedoch über Ihre aktuelle und zukünftige finanzielle Belastbarkeit.

Mit anderen Worten: Wenn Sie zwar bislang immer zuverlässig bezahlt, aber derzeit keinen finanziellen Spielraum haben, können Sie trotz gutem SCHUFA-Score abgelehnt werden – und umgekehrt lassen sich Score-Schwächen häufig durch eine gute Einkommenssituation kompensieren.

Das ist der Hauptgrund, warum Banken praktisch ausnahmslos zusätzlich einen eigenen Score ermitteln und außerdem weitere Einflussfaktoren betrachten:

- Höhe und Entwicklung Ihres Einkommens

- Laufende Fixkosten und bestehende Verpflichtungen

- Beschäftigungsstabilität und Branchenrisiken

- Haushaltsüberschuss nach Abzug aller Ausgaben

- Kredithöhe und gewünschte Laufzeit

- Interne Erfahrungswerte der Bank mit Ihnen oder Kunden wie Ihnen (hinsichtlich der Einflussfaktoren)

Erst das ermöglicht der Bank eine „saubere“ Risikoeinschätzung und dadurch die Beantwortung der Frage, „ob“ Sie einen Kredit erhalten und, falls ja, „wie“ – also zu welchen Konditionen.

info

Hinweis

Die unterschiedlichen Vorgehensweisen und Gewichtungen der einzelnen Banken sind der Hauptgrund dafür, warum selbst Antragsteller mit identischem Score völlig unterschiedliche Zinssätze erhalten.

Wie fließen Scores und Bonitätsprüfung zusammen?

Die Bonitätsprüfung ist weitaus mehr als nur der (SCHUFA-)Score – jedoch kommt keine Bonitätsprüfung ohne Score aus.

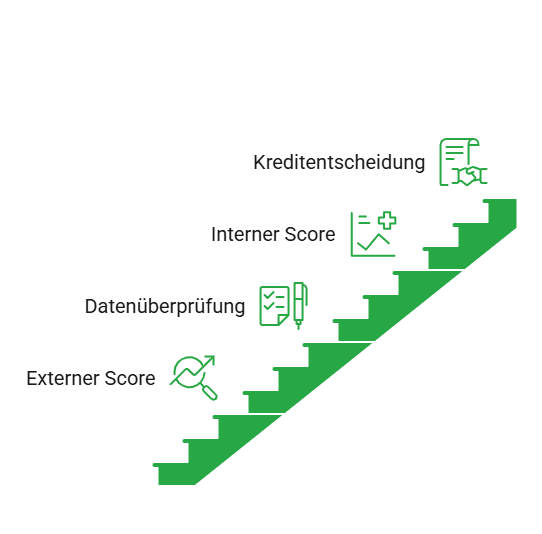

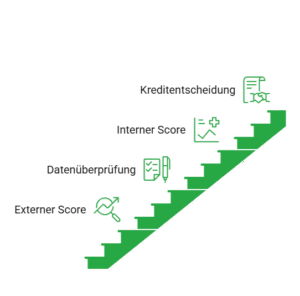

In der Praxis können Sie sich die Kreditentscheidung meist als mehrstufigen Prozess vorstellen:

- Die Bank betrachtet den externen Score und erhält dadurch eine erste Risikoeinschätzung.

- Sie überprüft anschließend Einkommen, Ausgaben, Beschäftigung und andere Individualdaten.

- Aus einem Teil dieser Informationen bildet das Kreditinstitut einen individuellen internen Score oder eine Risikoklasse.

- Beide Scores sowie andere Informationen bilden die Grundlage für Zusage, Zinssatz und Vertragsdetails.

Damit ist jeder Score also nur Teil des Gesamtbilds, weder ein Ersatz noch alleinig relevant.

info

Hinweis

Zwar nutzt die Bank alle von Ihnen bereitgestellten Daten für die Bonitätsprüfung, diese fließen aber nicht automatisch in das interne Scoring mit ein. Beispielsweise erheben Kreditinstitute standardmäßig Angaben zur Familien- und Wohnsituation und beziehen diese in die Kreditentscheidung ein – aber nicht unbedingt in den bankinternen Score.

Die wichtigsten Fragen zum Stellenwert des Scores

Was bedeutet mein Score konkret für die Kreditentscheidung?

Ihr Score ist ein zentraler Risikowert für Banken. Er zeigt, wie wahrscheinlich es ist, dass Sie einen Kredit zuverlässig zurückzahlen. Je besser der Score, desto höher sind in der Regel die Chancen auf eine Zusage und passende Konditionen.

Sieht jede Bank denselben SCHUFA-Score?

Nein. Banken erhalten nicht automatisch exakt denselben Score wie in Ihrer Selbstauskunft. Je nach Produkt und Zusammenarbeit mit der Auskunftei werden unterschiedliche Score-Typen oder Risikoklassen übermittelt.

Kann eine Bank einen Kredit auch ohne SCHUFA-Abfrage vergeben?

Ja, das ist grundsätzlich möglich, aber in der Praxis selten. Vor allem bei klassischen Raten- und Immobilienkrediten gehört die Abfrage zum Standard. Ausnahmen gibt es meist nur bei bestehenden Kundenbeziehungen oder speziellen Kreditmodellen.

Beeinflusst jede Kreditanfrage meinen Score?

Nein. Konditionsanfragen sind in der Regel score-neutral. Erst tatsächliche Kreditanfragen können sich auswirken, wobei auch hier Art und Häufigkeit entscheidend sind.

Spielt der Score bei Bestandskunden eine geringere Rolle?

Teilweise ja. Bei bestehenden Kunden berücksichtigen Banken zusätzlich interne Daten wie Kontoführung und Zahlungsverhalten. Dadurch verliert der externe Score etwas an Gewicht, bleibt aber weiterhin relevant.

Kann ein guter Score allein zur Kreditzusage führen?

Nein. Der Score ist wichtig, aber nicht allein entscheidend. Banken prüfen immer auch Einkommen, Ausgaben und Ihre gesamte finanzielle Situation.

Darf eine Bank mich ausschließlich wegen meines Scores ablehnen?

Ja. Der Score kann ein entscheidender Faktor sein. Erfolgt die Entscheidung automatisiert, haben Sie jedoch das Recht auf eine manuelle Überprüfung – das ist gesetzlich geregelt.

Der Einfluss Ihres Scores auf Kredite

Verstehen Sie den Stellenwert Ihres Scores und vergleichen Sie Kreditangebote, die zu Ihrer Bonität passen.

Kreditangebote unverbindlich vergleichen

Kreditangebote unverbindlich vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit