Während Sie bei einem klassischen Annuitätendarlehen über die gesamte Laufzeit gleichbleibende Raten zahlen, bleibt beim Tilgungsdarlehen nur der Tilgungsanteil konstant – nicht jedoch der Zinsanteil. Welche Auswirkungen das auf Ihre monatliche Belastung hat und welche Stärken und Schwächen ein Tilgungsdarlehen mitbringt, erfahren Sie in diesem Ratgeber.

Das Wichtigste zum Tilgungsdarlehen im Überblick

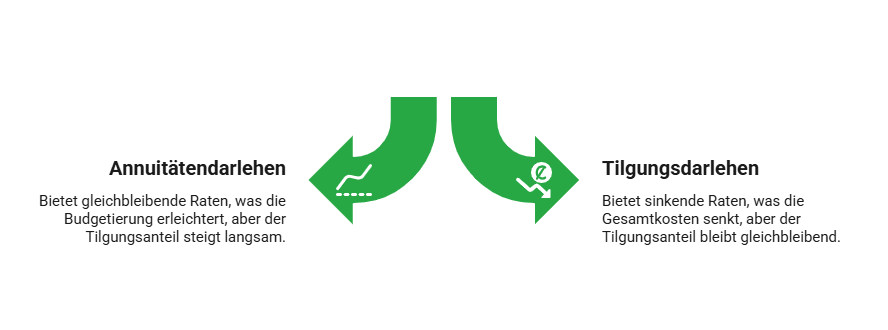

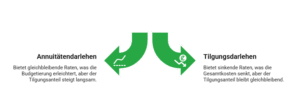

- Die meisten Darlehen sind Annuitätendarlehen: Die Rate bleibt konstant, während sich das Verhältnis von Zins und Tilgung im Zeitverlauf verschiebt.

- Beim Tilgungsdarlehen bleibt der Tilgungsanteil konstant, während der Zinsanteil mit jeder Zahlung sinkt – dadurch werden die Raten im Zeitverlauf geringer.

- Tilgungsdarlehen haben oft anfangs höhere Raten als andere Kredit Formen, dafür sinkt die Restschuld schneller und es können Zinskosten gespart werden.

- Sie eignen sich vor allem für Kreditnehmer mit stabilem Einkommen und ausreichendem finanziellen Spielraum zu Beginn der Laufzeit.

Was ist ein Tilgungsdarlehen und wie funktioniert es?

Das Tilgungsdarlehen ist in vielerlei Hinsicht mit dem herkömmlichen Annuitätendarlehen (die gängigste Kreditform) zu vergleichen.

Das heißt:

- Es gibt eine feste Laufzeit

- Sie zahlen weder Anzahlung noch Schlussrate

- Der Zinssatz ist von Anfang an bekannt und ändert sich nicht

Der wesentliche Unterschied liegt beim Tilgungsdarlehen in der Ratengestaltung und den darin befindlichen Konstanten und Variablen. Am besten lässt es sich erläutern, wenn Sie Annuitäten- und Tilgungsdarlehen vergleichen:

| Raten Merkmal | Annuitätendarlehen | Tilgungsdarlehen |

|---|---|---|

| Ratenhöhe | Gleichbleibend über die gesamte Laufzeit | Absinkend mit jeder Ratenzahlung |

| Tilgungsanteil | Steigend mit jeder Ratenzahlung | Gleichbleibend über die gesamte Laufzeit |

| Zinsanteil | Absinkend mit jeder Ratenzahlung | Absinkend mit jeder Ratenzahlung |

Das heißt also: Beim Tilgungsdarlehen…

- bleibt die Tilgungsrate konstant,

- der Zinsanteil sinkt mit jeder Rate,

- dadurch wird der Ratenbetrag mit jeder Zahlung niedriger.

Das bedeutet allerdings nicht, dass ein Tilgungsdarlehen trotz gleichem Betrag und Konditionen bei derselben Ratenhöhe starten würde wie ein Annuitätendarlehen. Vielmehr beginnt ein Tilgungsdarlehen mit einer deutlich höheren Rate, die erst im Verlauf der Gesamtlaufzeit das Level eines Annuitätenkredits erreicht – und es dann immer weiter unterschreitet.

Aufgrund der etwas komplexeren Berechnung nutzen Banken hierfür Tilgungspläne. Daraus lässt sich exakt ablesen, wie hoch Zinsanteil, Tilgungsanteil, Restschuld und Gesamtrate zu jedem Zeitpunkt sind.

info

Hinweis

Der Begriff „Tilgungsdarlehen“ wird umgangssprachlich teils weiter gefasst – oft fälschlicherweise als Synonym für jeden Ratenkredit. In der Bankpraxis meint er jedoch genau diese Darlehensform mit konstanter Tilgung und fallender Rate.

Wofür eignet sich ein Tilgungsdarlehen?

Ein Tilgungsdarlehen passt besonders gut, wenn Sie früh finanziell leistungsfähig sind und langfristig Zinsen sparen möchten. Typische Einsatzbereiche sind:

- Immobilienfinanzierungen mit Fokus auf schnelle Entschuldung

- Kreditnehmer mit sicherem Einkommen und Rücklagen

- Situationen, in denen eine niedrige Restschuld strategisch wichtig ist

Weniger geeignet ist das Tilgungsdarlehen bei einem (vor allem anfänglich) schwankenden Einkommen, bei einer zu hohen Belastung Ihrer Finanzen durch die anfänglich höheren Raten oder wenn Ihnen eine gleichbleibende Monatsrate für Planungssicherheit wichtig ist.

Wie berechnen sich Kosten und Raten eines Tilgungsdarlehens?

Aufgrund der gleichbleibend hohen Tilgung sinkt die Restschuld beim Tilgungsdarlehen vergleichsweise schnell. Da Banken wiederum die Zinsen stets anhand der verbliebenen Restschuld berechnen, bezahlen Sie bei vielen Tilgungsdarlehen weniger Zinsen über die Gesamtlaufzeit.

Das wiederum kann – bei gleicher Laufzeit und Zinssatz – zu spürbar geringeren Zinskosten als bei einem Annuitätendarlehen führen. Doch wie gesagt: Zum Preis einer anfänglich deutlich höheren finanziellen Belastung als beim Annuitätendarlehen.

Was die Gesamtkosten anbelangt, so richten sich diese – wie üblich, nach

- dem Kreditbetrag,

- dem Zinssatz,

- der Laufzeit und

- dem Tilgungsrhythmus.

Eine gängige Formel zur Berechnung der Zinsen anhand der Restschuld, die auch Banken anwenden, lautet:

Zins = Restschuld × Jahreszinssatz:100 × Tage:360

info

Nutzen Sie unseren kostenlosen Tilgungsrechner

Da sich die Restschuld laufend ändert, empfiehlt sich für deren Berechnung in der Praxis ein Kreditrechner mit Tilgungsplan. So sehen Sie sofort, wie sich Raten, Restschuld und Zinskosten entwickeln.

Die wichtigsten Fragen zum Tilgungsdarlehen

Was ist ein Tilgungsdarlehen?

Ein Tilgungsdarlehen ist ein Kredit, bei dem Sie über die gesamte Laufzeit eine gleichbleibende Tilgungsrate zahlen, während der Zinsanteil kontinuierlich sinkt. Dadurch verringert sich die monatliche Gesamtbelastung im Zeitverlauf.

Ist ein Tilgungsdarlehen günstiger als ein Annuitätendarlehen?

Ja, in vielen Fällen fallen insgesamt weniger Zinsen an, da die Restschuld schneller sinkt. Gleichzeitig sind die monatlichen Raten zu Beginn höher, weshalb das Modell vor allem für Kreditnehmer mit stabilem Einkommen geeignet ist.

Wie unterscheiden sich Tilgungsdarlehen und Annuitätendarlehen konkret?

Beim Tilgungsdarlehen sinkt die monatliche Rate über die Zeit, da die Zinsen mit der Restschuld abnehmen. Beim Annuitätendarlehen bleibt die Rate konstant, der Tilgungsanteil steigt erst im Verlauf. Dadurch ist die Anfangsbelastung beim Tilgungsdarlehen höher.

Kann ich ein Tilgungsdarlehen vorzeitig zurückzahlen?

Ja, eine vorzeitige Rückzahlung ist grundsätzlich möglich, jedoch verlangen viele Banken eine Vorfälligkeitsentschädigung. Ob und in welcher Höhe diese anfällt, ergibt sich aus dem Kreditvertrag.

Für wen ist ein Tilgungsdarlehen sinnvoll?

Ein Tilgungsdarlehen eignet sich vor allem für Kreditnehmer mit stabilem und ausreichend hohem Einkommen, die eine schnellere Entschuldung anstreben und höhere Anfangsraten tragen können.

Ist ein Tilgungsdarlehen bei Immobilienfinanzierungen üblich?

Es wird bei Immobilien eingesetzt, ist aber weniger verbreitet als das Annuitätendarlehen. In der Praxis entscheiden sich viele Kreditnehmer für konstante Raten, auch wenn das Tilgungsdarlehen langfristig Zinsvorteile bieten kann.

Welche Tilgungsintervalle sind bei einem Tilgungsdarlehen möglich?

Tilgungsdarlehen können monatlich, vierteljährlich oder jährlich zurückgezahlt werden. In der Praxis ist die monatliche Rate am weitesten verbreitet, da sie sich am besten in das laufende Einkommen integrieren lässt.

Passende Finanzierungen finden

Vergleichen Sie jetzt die besten Angebote für Ihre Bedürfnisse.

Tilgungsdarlehen vergleichen

Tilgungsdarlehen vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit