Ein guter SCHUFA-Score erhöht Ihre Chancen auf Kredite, Mietverträge oder Handyverträge. In diesem Beitrag zeigen wir Ihnen, wie Sie Ihren Score verbessern – von der Korrektur fehlerhafter Einträge über kluges Vertragsmanagement bis hin zur Vermeidung unnötiger Kreditanfragen.

Was ist der SCHUFA-Score und warum ist er wichtig?

Der SCHUFA-Score ist ein numerischer Wert, der Rückschlüsse auf Ihre Kreditwürdigkeit zulässt. Er basiert auf gespeicherten Informationen zu Ihrem Zahlungsverhalten und beeinflusst maßgeblich die Entscheidung von Banken, ob und zu welchen Konditionen Sie einen Kredit erhalten. Auch bei Mietverträgen oder Mobilfunkverträgen kann der Score eine Rolle spielen.

➔ Zu den ausführlichen Informationen zur SCHUFA.

Je höher der Score, desto besser die Bewertung Ihrer Bonität – was sich positiv auf Kreditentscheidungen und Zinssätze auswirken kann. Negative Einträge hingegen können die Kreditvergabe erschweren.

So setzt sich der SCHUFA-Score zusammen

Der SCHUFA-Score basiert auf komplexen statistischen Modellen, die verschiedene Faktoren gewichten. Dazu zählen Ihr Zahlungsverhalten, die Anzahl und Art Ihrer Kredite, das Alter Ihrer Verträge sowie die Häufigkeit von Kreditanfragen.

Obwohl die exakte Berechnung interne SCHUFA-Daten sind, geben die Einflussfaktoren klare Hinweise darauf, wie sich Ihr Verhalten auf den Score auswirkt.

Ab Ende 2025 stellt die SCHUFA ihr Scoring-Modell auf ein transparenteres System um. Statt der bisherigen komplexen Berechnung mit über 250 Faktoren basiert der neue Score auf zwölf klar definierten Kriterien. Dadurch können Verbraucher ihren SCHUFA-Score künftig leichter nachvollziehen und aktiv beeinflussen.

Für weiterführende Informationen besuchen Sie bitte die offizielle Website der SCHUFA.

Das Wichtigste in Kürze

- SCHUFA-Score beeinflusst Kreditvergabe, Mietverträge, Mobilfunkverträge

- Selbstauskunft mindestens einmal jährlich prüfen und fehlerhafte Einträge korrigieren

- Pünktliche Zahlungen und Vermeidung unnötiger Verträge verbessern den Score

- Kreditanfragen vermeiden, stattdessen SCHUFA-neutrale Konditionenanfragen stellen

- Geduld erforderlich: Score wird nur quartalsweise aktualisiert

- Kreditvergleich auf smava.de erfolgt SCHUFA-neutral

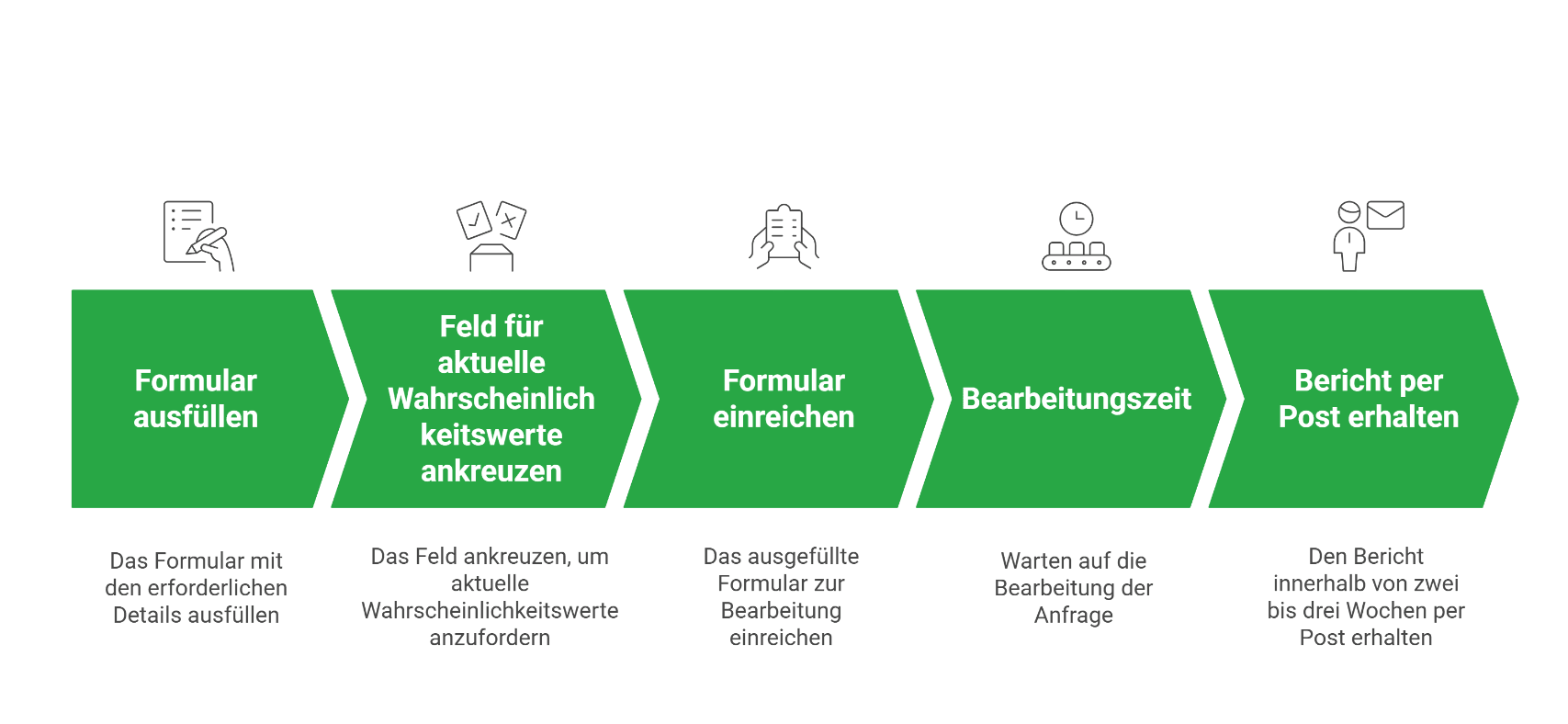

Wie erhalte ich meine SCHUFA-Auskunft?

Um Ihren SCHUFA-Score gezielt zu verbessern, sollten Sie Ihre gespeicherten Daten regelmäßig überprüfen. Nach § 34 Bundesdatenschutzgesetz können Sie einmal jährlich kostenlos eine SCHUFA-Selbstauskunft beantragen.

info

Dabei ist wichtig

Kreuzen Sie im Formular das Feld „Aktuelle Wahrscheinlichkeitswerte“ an, um nicht nur die gespeicherten Informationen, sondern auch Ihren Score zu erhalten. Die Auskunft wird in der Regel innerhalb von zwei bis drei Wochen per Post zugestellt.

Warum sollte ich meinen SCHUFA-Score verbessern?

Ein guter SCHUFA-Score erhöht Ihre Chancen auf Kredite mit besseren Konditionen. Auch bei Mietverträgen, Mobilfunkverträgen oder Ratenkäufen spielt der Score eine Rolle.

Ein schwacher Wert kann hingegen zu Absagen oder höheren Zinssätzen führen – selbst wenn Ihre finanzielle Situation eigentlich solide ist. Durch gezielte Maßnahmen können Sie Ihren Score aktiv positiv beeinflussen und so Ihre finanzielle Flexibilität steigern.

7 Tipps zur Verbesserung des SCHUFA-Scores

Unsere Finanzexperten zeigen Ihnen in diesem Leitfaden praxisnahe und bewährte Tipps, wie Sie Ihre Bonität verbessern können. Die Empfehlungen basieren auf offiziellen Richtlinien der SCHUFA sowie Erfahrungen von Verbraucherschützern und Finanzberatern.

Überflüssige Girokonten und Kreditkarten kündigen

Die SCHUFA bewertet eine hohe Anzahl von Girokonten und Kreditkarten häufig negativ. Darüber hinaus können Bankgebühren für diese Konten und Karten anfallen. Kündigen Sie daher nicht benötigte Konten und Kreditkarten sowie andere überflüssige Verträge wie doppelte Mobilfunkverträge. Dies verbessert nicht nur Ihren SCHUFA-Score, sondern spart auch Kosten.

Häufigen Wechsel von Girokonten vermeiden

Verbraucher, die oft Girokonten eröffnen und nur kurz nutzen, erhalten tendenziell negative Bewertungen. Viele Direktbanken bieten kostenlose Girokonten an, die auch bei Umzug in eine andere Stadt behalten werden können. Eine lange, stabile Vertragsbeziehung wirkt sich positiv auf Ihren SCHUFA-Score aus.

info

Hinweis

Neben der Kündigung unnötiger Konten kann es sinnvoll sein, Verträge zu bündeln oder Kredite umzuschulden. Längere Laufzeiten und ein aktives, verantwortungsbewusstes Kreditverhalten wirken sich positiv auf Ihre Bonität aus. Vermeiden Sie die Vollauslastung von Dispokrediten oder Kreditlinien – ein geringer genutzter Kreditrahmen verbessert Ihren Score.

Zahlen Sie pünktlich und vollständig

Zahlungsverzögerungen werden erst nach mindestens zwei schriftlichen Mahnungen mit einem Abstand von vier Wochen an die SCHUFA gemeldet. Das betrifft neben Kreditraten auch andere Rechnungen wie Stromkosten. Nutzen Sie nach Möglichkeit das Lastschriftverfahren, um Zahlungen nicht zu vergessen und Mahnverfahren zu vermeiden.

Verwenden Sie Konditionenanfragen statt Kreditanfragen

Mehrere Kreditanfragen werden von der SCHUFA als Risiko gewertet. Stattdessen sollten Sie Konditionenanfragen stellen, die keine negativen Auswirkungen auf Ihren Score haben. Wenn Sie über smava Kredite vergleichen, erfolgt beispielsweise nur eine Konditionenanfrage, die Ihren Score nicht belastet.

Vermeiden Sie die Aufnahme vieler Kleinkredite

Die Nutzung zahlreicher kleiner Kredite, etwa bei Versandhäusern, wirkt sich schlechter auf Ihren SCHUFA-Score aus als ein größerer Kredit für mehrere Anschaffungen. Prüfen Sie die Möglichkeit, größere Kredite zu beantragen, um Ihre Bonität zu schützen.

Schützen Sie sich vor Datenmissbrauch

Seit 2016 bietet die SCHUFA Möglichkeiten, Datenmissbrauch und Identitätsdiebstahl zu melden und sich zu schützen. So können Händler direkte Bestellungen bei Ihnen verifizieren, um Betrug zu vermeiden.

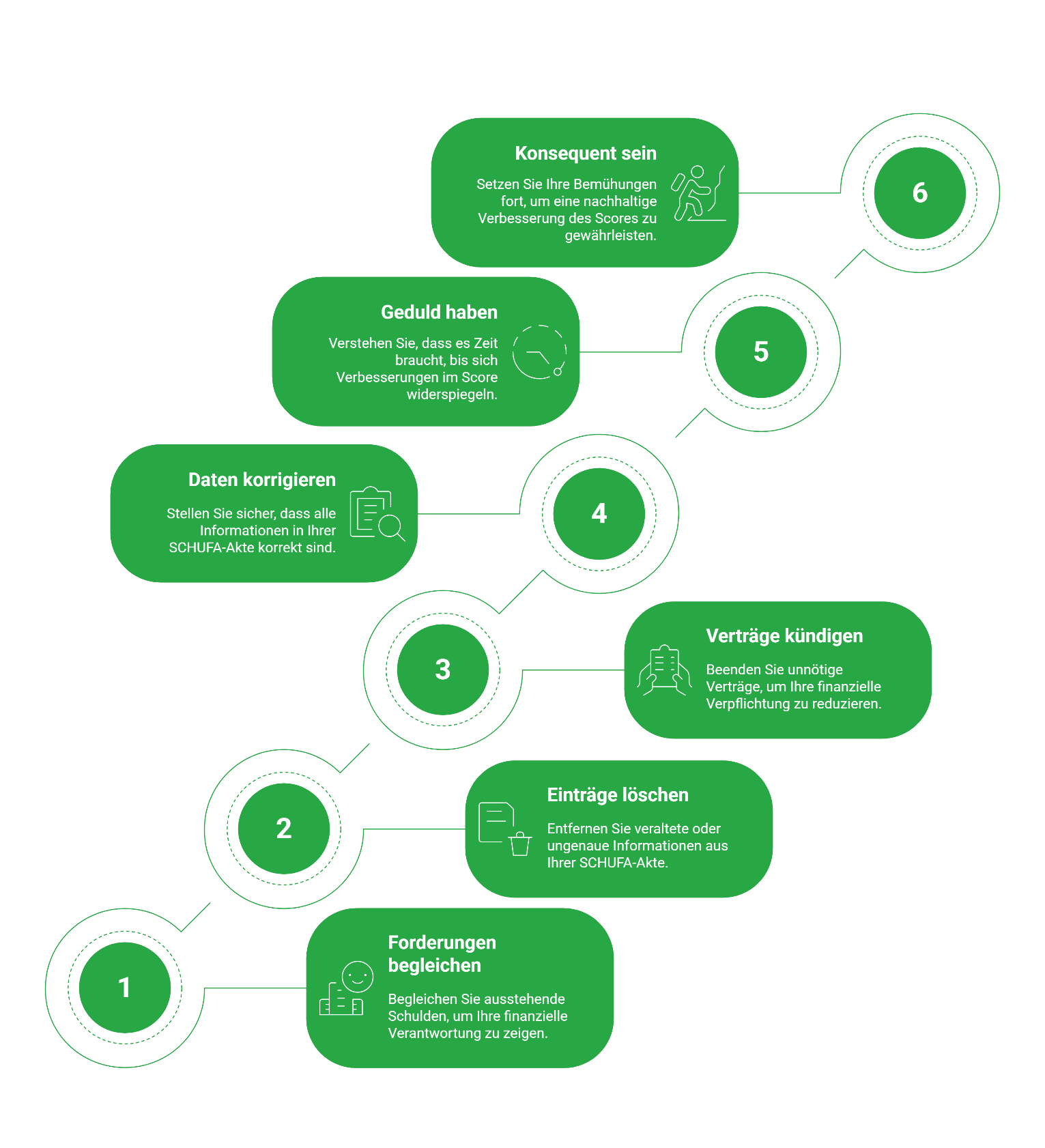

Korrigieren Sie fehlerhafte Informationen

Fehler in Ihrer SCHUFA-Auskunft sollten Sie umgehend korrigieren lassen. Unternehmen müssen Änderungen innerhalb eines Monats melden, einige falsche Einträge bleiben jedoch länger bestehen. Fordern Sie eine Korrektur oder Löschung bei der SCHUFA an, sobald Sie Fehler entdecken.

Sie brauchen einen günstigen Kredit?

Über unseren Kreditvergleich finden Sie günstige Kredite für jeden Bedarf. Den Antrag stellen Sie in

wenigen Klicks einfach online.

Wie schnell wirkt sich eine Verbesserung auf den Score aus?

Veränderungen im SCHUFA-Score zeigen sich nicht sofort. Die SCHUFA berechnet den sogenannten Basisscore nur alle drei Monate neu. Erst dann werden beglichene Forderungen oder gelöschte Einträge im Score sichtbar.

Zudem kann es einige Zeit dauern, bis Verträge gekündigt oder fehlerhafte Daten korrigiert sind. Wer seinen Score verbessern möchte, sollte deshalb Geduld mitbringen und die Maßnahmen konsequent umsetzen.

Die wichtigsten Fragen zur Verbesserung des SCHUFA-Score

Wie kann ich meinen SCHUFA-Score selbst verbessern?

Reduzieren Sie unnötige Kreditkarten oder Girokonten, vermeiden Sie Kleinkredite und prüfen Sie Ihre SCHUFA-Daten regelmäßig. Auch eine Umschuldung kann helfen, Ihren Score zu verbessern und Zinskosten zu senken.

Warum sollte ich meinen SCHUFA-Score regelmäßig prüfen?

Falsche oder veraltete Daten in der SCHUFA sind keine Seltenheit. Über eine kostenlose Selbstauskunft können Sie diese prüfen und bei Bedarf korrigieren lassen – das stärkt Ihre Bonität.

Wann machen sich Änderungen im SCHUFA-Score bemerkbar?

Die SCHUFA aktualisiert den Basisscore quartalsweise. Nach einer Datenkorrektur kann es mehrere Wochen dauern, bis sich Verbesserungen sichtbar auswirken.

Worin unterscheiden sich Kreditanfrage und Konditionenanfrage?

Eine Kreditanfrage kann den SCHUFA-Score kurzfristig beeinflussen, da sie für Dritte sichtbar ist. Konditionenanfragen hingegen sind SCHUFA-neutral.

Wie kann ich meine Bonität kurzfristig verbessern?

Begleichen Sie offene Forderungen, vermeiden Sie verspätete Zahlungen und lassen Sie fehlerhafte Einträge löschen. Achten Sie auf ein stabiles Zahlungsverhalten.

Gibt es Kredite trotz schlechtem Score?

Ja, Kredite sind grundsätzlich auch bei einem schlechten SCHUFA-Score möglich, zum Beispiel über einen Kredit trotz SCHUFA. Solche Angebote sind jedoch häufig mit höheren Zinsen oder strengeren Auflagen verbunden.

Jetzt Score prüfen oder Kreditangebote vergleichen

Sie möchten wissen, wie gut Ihre Bonität aktuell eingeschätzt wird

– oder direkt passende Kreditangebote prüfen?

Mit smava geht beides einfach und sicher – SCHUFA-neutral und kostenlos:

- SCHUFA-Score prüfen: Über die Selbstauskunft oder digitale SCHUFA-Dienste

- Konditionen vergleichen: SCHUFA-neutral und ohne Einfluss auf Ihren Score

- Kreditangebote finden: Passend zu Ihrer Bonität – von über 20 Banken

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen