Ob Ratenkredit, Umschuldung oder größere Finanzierung: Ohne passende Unterlagen geht es nicht. Denn Banken müssen einschätzen können, wie belastbar Ihre finanzielle Situation ist und ob alles legitim abläuft. Daher müssen Sie – je nach Finanzierungsart – verschiedene Unterlagen vorlegen können. Erfahren Sie in diesem Ratgeber, was alles dazugehört.

Das Wichtigste zu Kreditunterlagen im Überblick

- Banken verlangen Kredit Unterlagen, um Einkommen, Bonität und finanzielle Belastungen realistisch bewerten zu können.

- Entscheidend sind vor allem vollständige, aktuelle und widerspruchsfreie Angaben – nicht die reine Menge der Dokumente.

- Welche Unterlagen benötigt werden, hängt von Kreditart, Kredithöhe und Ihrer persönlichen Situation ab; einige Standards gelten jedoch nahezu universell.

- In der Praxis genügt es heute meist, digitale Kopien per Upload einzureichen – Originale werden nur in Ausnahmefällen verlangt.

- Je vollständiger und klarer Ihre Unterlagen sind, desto reibungsloser verläuft die Kreditentscheidung. Fehlende oder unklare Angaben können den Prozess deutlich verzögern.

Warum verlangen Banken überhaupt Kreditunterlagen?

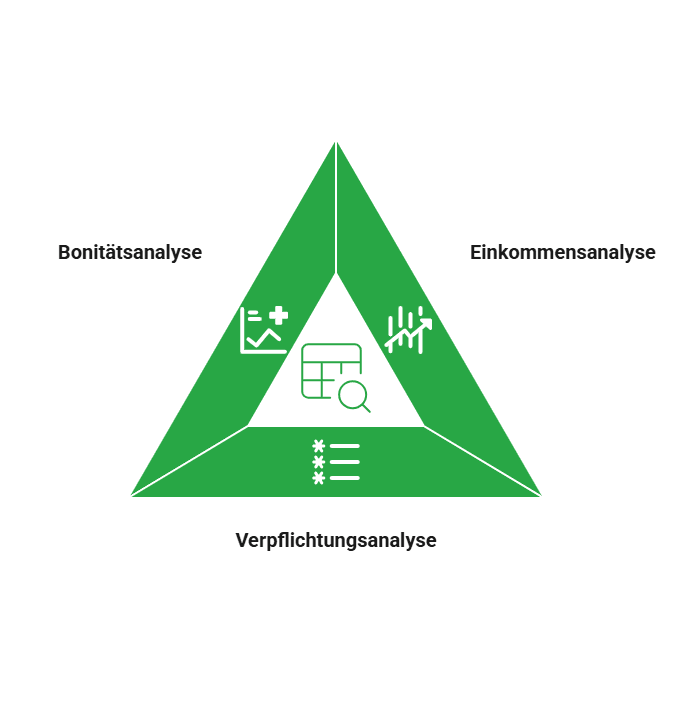

Kreditvergabe ist für Banken wie Kreditnehmer gleichermaßen ein gewisses Risiko. Bevor ein Kreditinstitut ein Darlehen genehmigt, muss es deshalb prüfen, ob der Kreditnehmer die monatlichen Raten langfristig tragen kann – das verlangen sowohl Gesetze als auch hausinterne Politiken. Dabei geht es also keineswegs um Bürokratie, sondern um eine realistische Risikoeinschätzung.

Genauer: Die Bank nutzt Ihre Unterlagen, um Einkommen, laufende Verpflichtungen und Bonität zu bewerten. Diese Prüfung sichert nicht nur das Kreditinstitut ab, bevor es Ihnen zigtausende Euros über mehrere Jahre verleiht, sondern schützt auch Sie davor, einen Kredit aufzunehmen, der finanziell nicht zu Ihrer Situation passt.

info

Warum muss ich für einen Kredit so viele Unterlagen einreichen?

Banken benötigen Kreditunterlagen, um Ihre finanzielle Situation zuverlässig zu prüfen. Dabei geht es vor allem um Einkommen, laufende Verpflichtungen und Ihre Bonität. Die Prüfung hilft einzuschätzen, ob die monatliche Kreditrate langfristig zu Ihrem Budget passt und reduziert gleichzeitig das Risiko von Zahlungsausfällen.

Über 300.000 zufriedene Kunden seit 2007

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

Welche Kreditunterlagen verlangt die Bank typischerweise?

Zwar kommt es ein gutes Stück weit darauf an, welche Art von Kredit Sie genau benötigen und wie Sie Ihren Lebensunterhalt bestreiten. Dennoch gibt es eine ganz typische „Grundausstattung“, die praktisch immer nötig ist und dann im jeweiligen Einzelfall durch weitere Unterlagen zu ergänzen ist.

| Persönliche Voraussetzungen & Dokumente | Finanzielle Voraussetzungen & Dokumente |

|---|---|

| Volljährigkeit (Personalausweis oder Reisepass) | Unbefristetes Arbeitsverhältnis, außerhalb der Probezeit (Arbeitsvertrag) |

| Deutscher Hauptwohnsitz (Personalausweis oder Meldebescheinigung) | Festes, ausreichendes Netto-Einkommen & positives Haushalts-Saldo (Haushaltsrechnung) |

| Deutsches Bankkonto (Banknachweis oder Kontoauszüge bzw. Screenshots mit sichtbarer IBAN und Bankname) | Festes Einkommen (Gehaltsabrechnungen mindestens der letzten 3 Monate + ggf. aktuelle Lohnsteuerbescheinigung) |

| Akzeptabler SCHUFA-Score (wird automatisch von den Banken eingeholt) | Wenige / keine hohen anderen Kredite, keine Überschuldung (Kontoauszüge, Screenshots) |

| Vorhandenes Eigenkapital oder Sicherheiten (Kontoauszüge, Screenshots oder Ähnliches) |

info

Hinweis

Bei freien Raten- bzw. Konsumkrediten reichen diese Unterlagen meistens schon aus. Doch bereits bei einer Zweckbindung verlangt die Bank meistens zusätzliche Nachweise – etwa Angebote oder Kostenvoranschläge. Bei anderen Kreditprodukten kommt es auf die genaue Art an – dazu wird Ihnen jedoch jede Bank für den Einzelfall sagen, was erforderlich ist.

Wie aktuell müssen Kreditunterlagen sein?

Was die Aktualität der Unterlagen anbelangt, können Sie sich an einer äußerst simplen Faustregel orientieren: So aktuell wie technisch und organisatorisch möglich.

Keine Übertreibung, in aller Regel akzeptieren Kreditgeber nur Unterlagen, die höchstens wenige Wochen oder Monate alt sind. Das muss zwar nicht heißen, dass Sie bei einer Kreditbeantragung am 20. des Monats noch warten, bis Sie zum Monatsende von Ihrem Arbeitgeber eine neue Abrechnung erhalten. Es bedeutet jedoch sehr wohl, dass Ihre Daten den aktuellst-möglichen Stand der Gegenwart und jüngsten Vergangenheit zeigen sollten.

Hinweis: In den meisten Fällen können Sie heutzutage Ihre Kreditunterlagen direkt im Antragsprozedere digital hochladen – analoge Unterlagen müssen Sie dazu im Vorfeld einscannen oder sauber abfotografieren. Das Einsenden von Originalunterlagen per Post ist nur in seltenen Ausnahmen noch nötig.

Was verzögert die Kreditprüfung am häufigsten?

Der mit Abstand wichtigste Grund, warum Kreditprüfungen länger dauern als nötig, sind Probleme mit den Unterlagen:

- Fehlende Seiten von Kontauszügen bzw. nicht korrekt zugeschnittene Banking-Screenshots.

- Widersprüche zwischen Kontoauszugs-Realität und Angaben im Kreditantrag.

- Nicht angegebene laufende Kredite oder andere relevante Fixkosten.

Sorgfalt bei der Zusammenstellung zahlt sich daher definitiv aus und vermeidet Ärger.

Die wichtigsten Fragen zu den Unterlagen für eine Kreditbeantragung

Was sind Kreditunterlagen?

Kreditunterlagen sind alle Dokumente, mit denen Sie Ihre Identität, Ihr Einkommen und Ihre finanzielle Situation nachweisen. Dazu gehören in der Regel Kontoauszüge, Gehaltsnachweise oder Steuerunterlagen. Sie bilden die Grundlage dafür, dass die Bank Ihre Kreditwürdigkeit prüfen und eine Entscheidung treffen kann.

Welche Unterlagen brauche ich generell für einen Kreditantrag?

In den meisten Fällen benötigen Sie aktuelle Kontoauszüge, Einkommensnachweise sowie ein gültiges Ausweisdokument. Je nach persönlicher Situation können weitere Unterlagen erforderlich sein, etwa Arbeitsverträge, Steuerbescheide oder Nachweise über bestehende Verpflichtungen.

Welche Kreditunterlagen muss ich als Rentner einreichen?

Als Rentner reichen Sie in der Regel Ihre Kontoauszüge oder Online-Banking-Screenshots sowie Ihren aktuellen Rentenbescheid ein. Dieser ersetzt die klassischen Gehaltsnachweise und zeigt der Bank Ihre regelmäßigen Einkünfte.

Welche Kreditunterlagen muss ich als Selbstständiger oder Freiberufler einreichen?

Als Selbstständiger oder Freiberufler legen Sie in der Regel Einkommenssteuerbescheide der letzten Jahre, eine aktuelle betriebswirtschaftliche Auswertung sowie eine Gewinn- und Verlustrechnung oder Einnahmen-Überschuss-Rechnung vor. Je nach Bank können zusätzlich Umsatzsteuervoranmeldungen oder Nachweise zur aktuellen Auftragslage verlangt werden.

Kann ich Kreditunterlagen nachreichen, wenn etwas fehlt?

Ja, fehlende Unterlagen können Sie in den meisten Fällen problemlos nachreichen. Die Bank informiert Sie darüber, welche Dokumente noch benötigt werden, und setzt den Antrag nach Eingang der Unterlagen fort.

Was passiert, wenn Angaben in den Unterlagen nicht übereinstimmen?

Unstimmigkeiten führen meist zu Rückfragen und können den Prozess verzögern. Wenn sich die Angaben nicht plausibel klären lassen, kann dies auch zur Ablehnung des Kreditantrags führen.

Muss ich Kreditunterlagen im Original einreichen?

Nein, in der Regel sind digitale Kopien, Scans oder gut lesbare Fotos ausreichend. Wichtig ist, dass alle Unterlagen vollständig, aktuell und klar erkennbar sind.

Wie bereite ich digitale Kreditunterlagen optimal vor?

Digitale Unterlagen sollten übersichtlich und in richtiger Reihenfolge vorliegen, idealerweise gebündelt in einer PDF-Datei. Klare Dateinamen und gut lesbare Dokumente erleichtern der Bank die Prüfung und beschleunigen den gesamten Prozess.

Wie lange sollte ich Kreditunterlagen aufbewahren?

Sie sollten alle Kreditunterlagen mindestens bis zum Ende der Laufzeit aufbewahren. Nach vollständiger Rückzahlung können Sie die Dokumente als Privatperson in der Regel entsorgen, sofern keine offenen Fragen mehr bestehen.

Alles für Ihre Kreditbeantragung vorbereitet?

Ihre Unterlagen können Sie digital einreichen und Ihren Kreditvergleich mit allen nötigen Infos starten.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit