Der SCHUFA-Score begegnet Ihnen spätestens dann, wenn es um Kredite, Leasing oder Verträge geht. Er beeinflusst Entscheidungen, sorgt aber auch für viele Missverständnisse. Was genau hinter dem SCHUFA-Score steckt, wie er funktioniert und wie Sie ihn richtig einordnen, erfahren Sie hier.

Das Wichtigste zu SCHUFA-Score und Scoring im Überblick

- Scoring ist ein statistisches Verfahren, mit dem anhand vergangener Daten die Wahrscheinlichkeit zukünftigen Zahlungsverhaltens eingeschätzt wird. Das Ergebnis ist ein Score – meist als Zahlen- oder Indexwert.

- Auch der SCHUFA-Score ist ein solcher Wahrscheinlichkeitswert und gibt an, wie wahrscheinlich es ist, dass Sie finanzielle Verpflichtungen zuverlässig erfüllen.

- Neben dem SCHUFA-Basisscore existieren weitere spezialisierte Scores, die je nach Branche unterschiedliche Risiken abbilden. Jeder Score ist eine Momentaufnahme und wird regelmäßig neu berechnet.

- Ein guter Score beeinflusst die Kredit Konditionen positiv, entscheidet aber nicht allein über eine Zusage, sondern dient als Orientierung für Zinsen und Vertragsbedingungen.

Was ist Scoring?

Scoring ist der Dachbegriff für mathematisch-statistische Verfahren, mit dem Wahrscheinlichkeiten berechnet werden – im Finanzbereich konkret das Risiko eines Zahlungsausfalls.

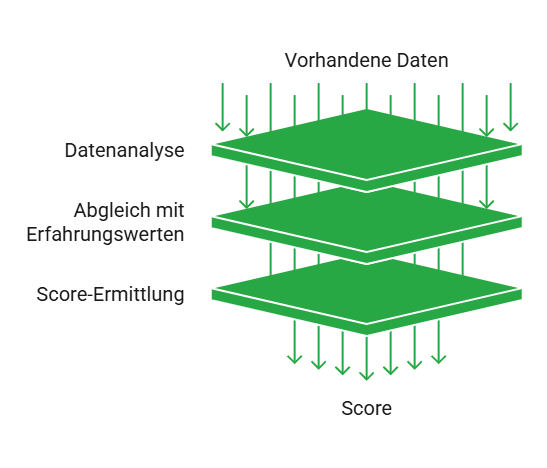

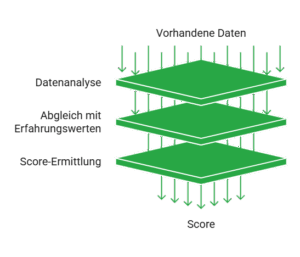

Dazu geht man folgendermaßen vor:

- Man zieht vorhandene Daten heran und analysiert sie – etwa zu einer Person X oder Firma Y.

- Diese Analysen werden mit Erfahrungswerten aus Vergleichsgruppen abgeglichen.

- Mithilfe entsprechender Verfahren wird aus beidem der Score ermittelt. Also die Wahrscheinlichkeit, dass Person X aufgrund ihrer zurückliegenden Verhaltensmuster künftig ähnliche Verhaltensweisen zeigen wird.

info

Beispiel

Sie haben bereits mehrere Kredite zurückgezahlt und es gab kein einziges Zahlungsproblem. Dann würde Scoring also nur positive Verhaltensmerkmale aufnehmen können. Entsprechend hoch wäre die Wahrscheinlichkeit, dass Sie auch künftige Kredite ähnlich bedienen – sofern sich an Ihren Finanzen nichts zum Negativen ändert.

Scoring bewertet nur vorhandene Daten

Dazu müssen Sie eines verstehen: Scoring kann nur vorhandene Daten einbeziehen – das gilt auch für den SCHUFA-Score. Was aus Sicht des Scoring-Durchführenden nicht vorhanden ist, ist irrelevant.

Außerdem trifft Scoring keine Aussage über Zahlungswillen oder Charakter, sondern bewertet ausschließlich statistische Zusammenhänge auf Basis vorhandener Daten. Sein einziges Ziel ist es, Entscheidungen vergleichbar, nachvollziehbar und standardisiert zu machen.

Wie entsteht der SCHUFA-Score und was sagt er aus?

Der SCHUFA-Score ist das Ergebnis eines solchen Scoring-Verfahrens. Er beschreibt die prozentuale Wahrscheinlichkeit, mit der ein Verbraucher seinen finanziellen Verpflichtungen nachkommt. Schematisch erklärt ermittelt die SCHUFA – eine von mehreren sogenannten Auskunfteien in Deutschland – ihre Daten und Scores folgendermaßen:

Datenweitergabe ist Voraussetzung für SCHUFA-Einträge

Die SCHUFA nutzt auch öffentliche Register als Datenquelle

Der Score wird regelmäßig neu berechnet und gewichtet

Die genaue Score-Berechnung bleibt ein geschütztes Verfahren

Vereinfacht ausgedrückt fasst der Score also zusammen, wie Sie sich bislang – gemäß den der SCHUFA zur Verfügung stehenden Informationen – in finanzieller Hinsicht verhalten haben. Mehr nicht.

Die SCHUFA weiß beispielsweise nicht, was Sie verdienen, wie hoch Ihre monatlichen Ausgaben sind oder was genau Sie mit Ihrem Geld machen. Sie weiß nur das, was ihre Partner ihr melden. Daher ist a) längst nicht jeder SCHUFA-Eintrag negativ und b) bildet Ihr SCHUFA-Score nur Ihr Verhalten in der Vergangenheit bis zur Gegenwart ab – respektive bis zum jüngsten Eintrag.

info

Hinweis

Der Begriff „Score“ ist keinesfalls synonym mit „SCHUFA-Score“. Denn unter anderem betreiben auch Banken interne Scoring-Verfahren – diese werden beispielsweise bei der Bonitätsbewertung durchgeführt, beziehen zwar auch den SCHUFA-Score ein, erfassen aber auch noch viele andere Informationen.

Günstige Kredite online beantragen

Über unseren Kreditvergleich erhalten Sie Kredite zu Top-Konditionen. Den Antrag stellen Sie bequem und schnell online.

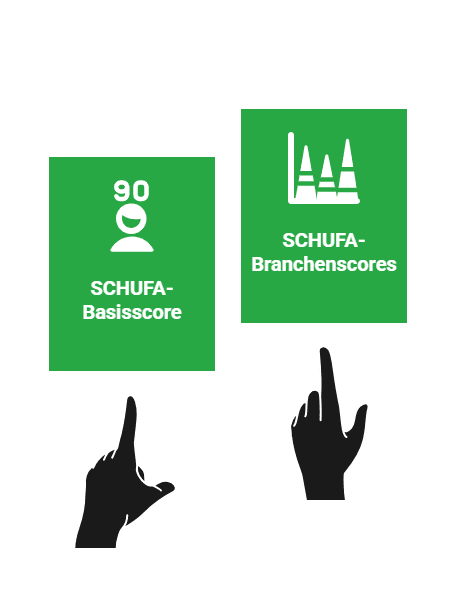

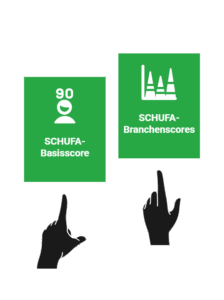

SCHUFA-Basisscore oder branchenspezifischer Score – wo liegt der Unterschied?

Zwar spricht der Volksmund fast ausschließlich von „dem“ SCHUFA-Score. Ganz richtig ist das jedoch nicht.

Denn tatsächlich existieren verschiedene Scores:

SCHUFA-Basisscore

Ein allgemeiner Wert zwischen 0 und 100 Prozent, der Verbrauchern in ihrer Selbstauskunft angezeigt wird – er ist für Unternehmen eher irrelevant.

SCHUFA-Branchenscores

Speziell zugeschnittene Scores, die branchenspezifische Bedürfnisse und Risken besser abbilden. Hier kommen mitunter andere Klassifizierungen als die 0-100-Einteilung zur Anwendung.

Das bedeutet also, wenn Sie einen Kredit beantragen, erhält die Bank einen anderen Score als beispielsweise Ihr Mobilfunk-Provider, bei dem Sie letzten Monat einen Handyvertrag abgeschlossen haben.

Das hat auch mit Datenschutz zu tun: So stellt man sicher, dass jede Branche die Informationen bekommt, die sie für eine Risikoeinschätzung benötigt – aber nicht mehr. Dabei zählen Banken zu denjenigen Unternehmen, welche notwendigerweise den für das Thema Kreditvergabe aussagekräftigsten Score erhalten.

Grundsätzlich gilt bei den Scores: Je höher der Score, desto geringer das geschätzte Ausfallrisiko – wobei es explizit keinen pauschalen Mindestscore gibt. Was als gut gilt, hängt von Anbieter und Vertrag ab.

Was den Basisscore anbelangt, können Sie sich die Einteilung folgendermaßen visualisieren:

| Scorewert | Ausfallwahrscheinlichkeit |

|---|---|

| > 97,5 % | Sehr geringes Risiko |

| 95-97,5 % | Geringes bis überschaubares Risiko |

| 90-95 % | Zufriedenstellendes bis erhöhtes Risiko |

| 80-90 % | Deutlich erhöhtes bis hohes Risiko |

| 50-80 % | Sehr hohes Risiko |

| < 50 % | Sehr kritisches Risiko |

info

Hinweis

Die SCHUFA selbst veröffentlicht keine festen Risikoklassen. Die Branchenscores können zudem völlig andere Skalen oder Risikoklassen beinhalten und sind daher nicht direkt miteinander vergleichbar. Die Tabelle soll daher explizit nur beispielhaft eine mögliche Einteilung wiedergeben.

Welche Rolle spielen andere Auskunfteien?

Wie bereits angemerkt: Die SCHUFA ist nicht die einzige hiesige Auskunftei und auch nicht die Einzige, die Scores ermittelt – Scoring ist in dieser Branche ein universell genutzter Mechanismus. Wahr ist aber auch, dass die SCHUFA hierzulande eine herausragende Stellung hinsichtlich ihrer Reputation und der erfassten Zahl von Personen und Firmen einnimmt. Dennoch ist die SCHUFA nur eine von mehreren.

Folgende Liste stellt Mitte der 2020er die wichtigsten Auskunfteien in Deutschland dar:

Über 300.000 zufriedene Kunden seit 2007

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

info

Hinweis

Unternehmen greifen nicht automatisch auf dieselbe Auskunftei zurück – und Auskunfteien kooperieren wiederum nicht mit denselben Unternehmen. Je nach Branche, Produkt und Risikoprofil kommen unterschiedliche Anbieter und Scoring-Modelle zum Einsatz. Bewertungen und Scores sind daher nicht direkt miteinander vergleichbar.

Die wichtigsten Fragen zum SCHUFA-Score

Was ist der SCHUFA-Score?

Der SCHUFA-Score ist eine statistische Einschätzung Ihrer Kreditwürdigkeit. Er basiert auf vorhandenen Daten zu Ihrem bisherigen Zahlungsverhalten und wird von Unternehmen genutzt, um das Risiko eines Zahlungsausfalls zu bewerten.

Ist der SCHUFA-Score eine feste Bewertung?

Nein. Der SCHUFA-Score ist eine Momentaufnahme, die sich jederzeit verändern kann. Sobald neue Daten hinzukommen oder alte Einträge an Bedeutung verlieren, wird der Score neu berechnet.

Sehen Banken denselben Score wie Verbraucher?

Nein. Verbraucher sehen in der Regel den Basisscore, während Banken meist mit speziellen branchenspezifischen Scores arbeiten. Diese sind auf den jeweiligen Anwendungsfall zugeschnitten und können daher abweichen.

Wie oft wird der SCHUFA-Basisscore aktualisiert?

Der Basisscore wird in der Regel einmal pro Quartal neu berechnet. Voraussetzung ist, dass sich relevante Daten geändert haben oder neu hinzugekommen sind.

Ist ein SCHUFA-Score unter 90 Prozent automatisch schlecht?

Nein. Ein Wert unter 90 Prozent deutet auf ein erhöhtes Risiko hin, führt aber nicht automatisch zu einer Ablehnung. Die endgültige Entscheidung hängt immer vom jeweiligen Anbieter und weiteren Faktoren ab.

Kann ich meinen SCHUFA-Score selbst einsehen?

Ja. Sie haben das Recht auf eine kostenlose Selbstauskunft. Diese enthält Ihren aktuellen Basisscore sowie alle gespeicherten Einträge.

Ihr Scoring im Blick

Verstehen Sie, was Ihr Scoring beeinflusst, und vergleichen Sie Kreditangebote, die zu Ihrer Bonität passen.

Kredite SCHUFA-neutral vergleichen

Kredite SCHUFA-neutral vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner