Ihre Zinsbindung läuft aus und ein Teil Ihres Immobilienkredits ist noch offen? Dann brauchen Sie eine Anschlussfinanzierung. Was jetzt auf Sie zukommt, welche Optionen Sie haben und wie Sie bares Geld sparen können, zeigt Ihnen dieser Ratgeber.

Das Wichtigste zur Anschlussfinanzierung im Überblick

- Eine Anschlussfinanzierung wird erforderlich, wenn nach Ablauf der Zinsbindung einer Immobilienfinanzierung noch eine Restschuld offen ist.

- Für die Anschlussfinanzierung stehen verschiedene Optionen zur Verfügung: Prolongation bei der bisherigen Bank, Umschuldung zu einer anderen Bank oder ein Forward-Darlehen zur frühzeitigen Zinssicherung.

- Die Konditionen hängen vor allem vom aktuellen Zinsniveau, Ihrer Bonität und dem Beleihungsauslauf der Immobilie ab – nicht vom ursprünglich vereinbarten Zinssatz.

- Ein Vergleich verschiedener Angebote lohnt sich fast immer, da bereits geringe Zinsunterschiede über die verbleibende Laufzeit mehrere Tausend Euro ausmachen können.

- Beschäftigen Sie sich idealerweise ein bis drei Jahre vor Ablauf der Zinsbindung mit Ihrer Anschlussfinanzierung, um sich attraktive Konditionen zu sichern.

Was ist eine Anschlussfinanzierung – und wann brauche ich sie?

Eine Anschlussfinanzierung ist eine neue Finanzierung für die verbleibende Restschuld Ihrer bestehenden Immobilienfinanzierung.

Der Hintergrund: Im Gegensatz zu gängigen Ratenkrediten gibt es bei den stets großvolumigen Immobilienkrediten keine von Anfang an festgelegte Gesamtlaufzeit. Stattdessen wird beim Abschluss lediglich eine Zinsbindungsfrist festgelegt – in den meisten Fällen 5, 10 oder 15 Jahre.

info

Das heißt

- Läuft diese Frist ab, ist der Kredit in den meisten Fällen noch nicht vollständig zurückgezahlt – Ausnahme ist das Volltilgerdarlehen.

- Sofern Sie den Restbetrag nicht auf einen Schlag aus Eigenmitteln bestreiten können, benötigen Sie eine Anschlussfinanzierung.

Anschlussfinanzierung rechtzeitig planen

Ihre Bank informiert Sie vor Ablauf der Zinsbindung zwar automatisch über die nächsten Schritte. Für einen echten Vergleich bleibt dann aber oft wenig Zeit. Wenn Sie sich früher kümmern, beobachten Sie die Zinsentwicklung in Ruhe, vergleichen verschiedene Angebote und vermeiden Entscheidungen unter Druck.

Starten Sie deshalb idealerweise bis zu drei Jahre vor Ende Ihrer aktuellen Finanzierung mit der Planung Ihrer Anschlussfinanzierung.

Welche Möglichkeiten habe ich bei der Anschlussfinanzierung vom Haus?

Grundsätzlich stehen Ihnen für die Anschlussfinanzierung drei Optionen offen.

info

Bedenken Sie auch die kurzfristigen Kosten

Bei der Prolongation entstehen meist keine zusätzlichen Kosten. Bei einem Wechsel der Bank hingegen müssen Sie mit spürbaren Kosten für die Übertragung der Grundschuld rechnen. Diese liegen meist im drei- bis vierstelligen Bereich – können sich allerdings durch bessere Zinsen rasch amortisieren.

Sie benötigen eine Anschlussfinanzierung?

Über smava erhalten Sie mit nur einer Dateneingabe Angebote von mehr als 20 Partnern und Banken. Ihre persönliche Übersicht zeigt exakt auf Sie zugeschnittene Kredite.

Und welche Lösung für die Anschlussfinanzierung passt zu mir?

Zugegeben: Da es bei der Anschlussfinanzierung fürs Haus meist um erhebliche Beträge geht, handelt es sich um eine Entscheidung, die vielen vollkommen verständlich schwerfällt. Allerdings müssen Sie sich prinzipiell bloß fragen, was für Sie persönlich besonders wichtig ist.

Folgende Tabelle hilft Ihnen dabei:

| Situation bzw. Wunsch | Sinnvolle Option |

|---|---|

| Sie möchten die Anschlussfinanzierung möglichst einfach und schnell abschließen | Prolongation |

| Sie möchten die bestmöglichen Konditionen erhalten | Umschuldung |

| Sie rechnen mit steigenden Zinsen in den kommenden Jahren | Forward-Darlehen |

| Ihre verbleibende Restschuld ist eher gering | Prolongation meist ausreichend |

| Ihre Restschuld ist vergleichsweise hoch | Vergleich verschiedener Angebote besonders wichtig |

| Sie sind mit Ihrer bisherigen Bank sehr zufrieden | Prolongation oder Forward-Darlehen bei derselben Bank |

| Sie wünschen maximale Planungssicherheit | Forward-Darlehen |

| Sie möchten Änderungen im Grundbuch möglichst vermeiden | Prolongation oder Forward-Darlehen bei derselben Bank |

| Ihre Immobilie hat deutlich an Wert gewonnen | Umschuldung |

| Ihre Bonität hat sich deutlich verbessert | Umschuldung |

| Sie planen größere Umbauten oder Sanierungsmaßnahmen | Umschuldung oder neue Finanzierungslösung |

info

Wichtig

Rechnen Sie stets alle Optionen ergebnisoffen durch. Bedenken Sie, dass ein Bankwechsel sich nur dann lohnt, wenn die Einsparungen durch bessere Zinsen oder anderweitig bessere Konditionen die Wechselkosten übersteigen. Kalkulieren Sie daher stets mit der Gesamtsumme, nicht nur mit dem Zinssatz.

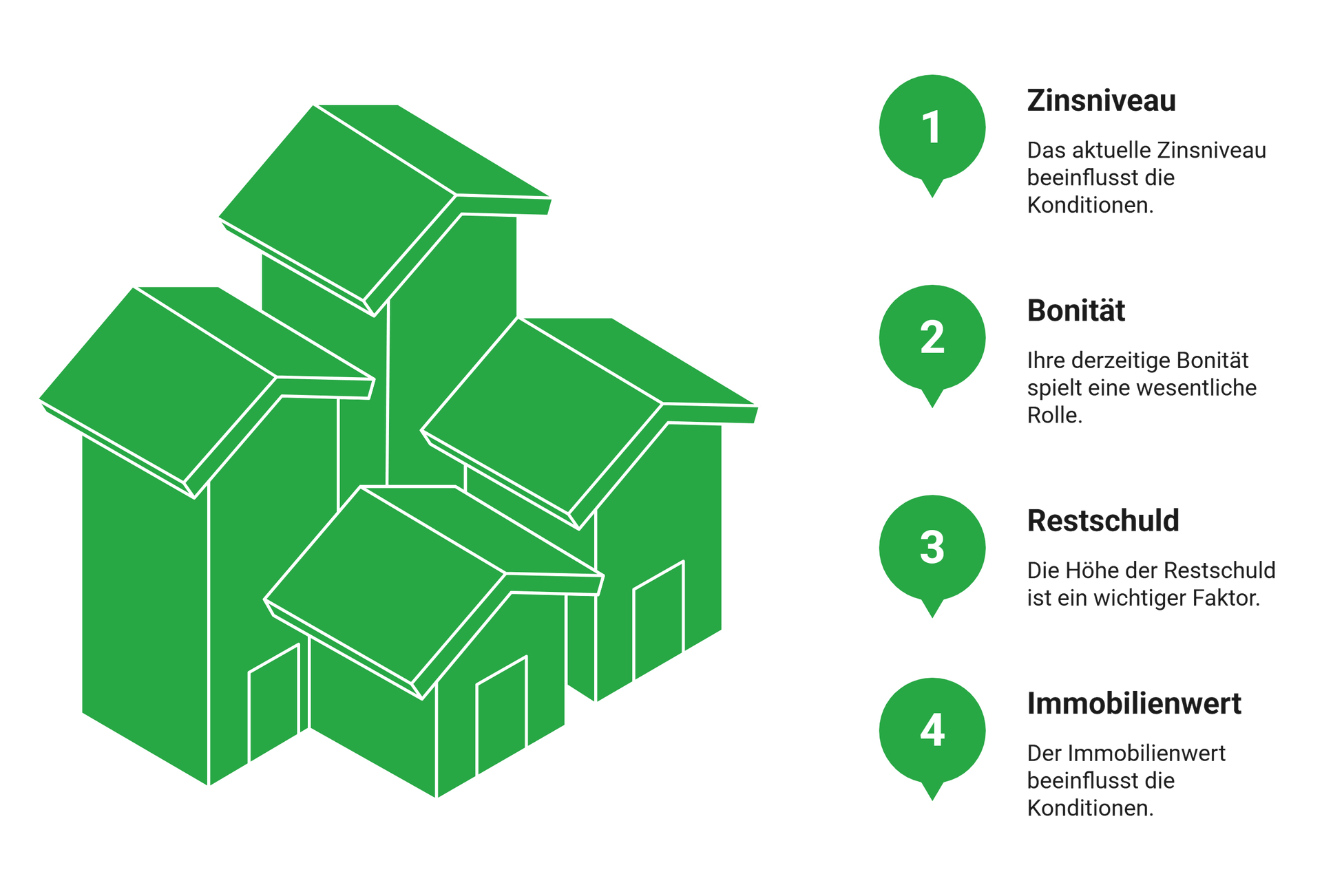

Was beeinflusst die Konditionen meiner Anschlussfinanzierung?

Idealerweise würden Sie den Rest Ihrer Immobilienfinanzierung wahrscheinlich zu erheblich geringeren Zinsen bezahlen – und vielleicht auch niedrigeren Raten. Ganz so einfach ist es aber nicht.

Denn für die Konditionen spielen vier Faktoren eine wesentliche Rolle:

- Das aktuelle Zinsniveau

- Ihre derzeitige Bonität

- Die Höhe der Restschuld

- Der Immobilienwert

Vor allem letzteres wird häufig unterschätzt. Denn je nachdem, wie sich Ihre Immobilie seit Finanzierungsbeginn im Wert verändert hat, verbessert oder verschlechtert sich Ihre Verhandlungsposition – und damit häufig auch der erzielbare Zinssatz.

Denn hier kommt der sogenannte Beleihungsauslauf ins Spiel; das ist das Verhältnis zwischen Darlehen und Immobilienwert. Stark vereinfacht ausgedrückt gilt hierbei:

Je niedriger der Beleihungsauslauf, desto besser sind in aller Regel Ihre Konditionen und umgekehrt

info

Gut zu wissen

Beispielsweise würde eine eher niedrige Restschuld und ein seitdem gestiegener Immobilienwert höchstwahrscheinlich spürbar bessere Zinsen ermöglichen. Wäre aber, bei ebenfalls niedriger Restschuld, der Wert merklich gefallen, könnten die Zinsen sogar dann schlechter sein, wenn sich am allgemeinen Zinsniveau und Ihrer Bonität ansonsten nichts geändert hat.

Sonderfall 10-Jahres-Frist

Nach zehn Jahren haben Sie gemäß § 489 BGB das Recht, Ihren Immobilienkredit mit einer Frist von sechs Monaten zu kündigen – unabhängig von der vereinbarten Zinsbindung.

Das bedeutet:

- Keine Vorfälligkeitsentschädigung

- Ideal für Umschuldung bei besseren Zinsen

Das eröffnet Ihnen zusätzliche Spielräume, auch wenn Ihre Zinsbindung noch läuft.

Wie bereite ich mich optimal auf die Anschlussfinanzierung vor?

- Frühzeitig informieren (1 bis 3 Jahre vorher)

- Zinsen und Swap-Sätze regelmäßig beobachten

- Unterschiedliche Angebote vergleichen

- Sondertilgungen prüfen und nutzen

- Immobilienwert realistisch einschätzen

Dabei lässt sich eines nicht genug betonen: Je besser Ihre Vorbereitung, desto stärker Ihre Verhandlungsposition.

Die wichtigsten Fragen zur Anschlussfinanzierung beim Haus

Was ist eine Anschlussfinanzierung?

Eine Anschlussfinanzierung ist die neue Finanzierung für die Restschuld Ihrer Baufinanzierung, wenn die bisherige Zinsbindung ausläuft. Sie benötigen sie, wenn Ihr Immobiliendarlehen nach Ablauf der vereinbarten Zinsbindung noch nicht vollständig zurückgezahlt ist. Für die offene Restschuld vereinbaren Sie dann neue Konditionen, vor allem einen neuen Zinssatz, eine neue Monatsrate und eine neue Zinsbindung.

Wann muss ich mich um eine Anschlussfinanzierung kümmern?

Beginnen Sie idealerweise frühzeitig mit dem Vergleich, spätestens aber mehrere Monate vor Ablauf Ihrer aktuellen Zinsbindung. So bleibt genug Zeit, Angebote zu prüfen, Konditionen zu vergleichen und die neue Finanzierung rechtzeitig abzuschließen. Besonders sinnvoll ist eine frühe Planung, wenn Sie sich aktuelle Zinsen mit einem Forward-Darlehen für später sichern möchten.

Welche Möglichkeiten habe ich bei der Anschlussfinanzierung?

Sie haben im Wesentlichen drei Möglichkeiten: Sie verlängern Ihre Finanzierung bei der bisherigen Bank, wechseln zu einem neuen Anbieter oder sichern sich die Anschlussfinanzierung frühzeitig über ein Forward-Darlehen. Eine Verlängerung bei der aktuellen Bank ist bequem, ein Wechsel bietet häufig mehr Vergleichsmöglichkeiten. Entscheidend ist, welche Lösung zu Ihrer Restschuld, Ihrer Monatsrate und Ihrer weiteren Finanzplanung passt.

Was ist der Unterschied zwischen Prolongation und Umschuldung?

Bei einer Prolongation bleiben Sie bei Ihrer bisherigen Bank und vereinbaren nur neue Konditionen für die Restschuld. Bei einer Umschuldung wechseln Sie mit der Anschlussfinanzierung zu einem anderen Anbieter. Der Wechsel verursacht etwas mehr Aufwand, kann sich aber lohnen, wenn Sie dadurch günstigere Zinsen oder passendere Vertragsbedingungen erhalten.

Wie hoch ist die Restschuld bei einer Anschlussfinanzierung?

Die Restschuld hängt von der ursprünglichen Darlehenssumme, der vereinbarten Tilgung, der Laufzeit und möglichen Sondertilgungen ab. Je niedriger die anfängliche Tilgung war, desto höher fällt die Restschuld am Ende der Zinsbindung aus. Die genaue Höhe finden Sie in Ihrem Tilgungsplan oder in der aktuellen Finanzierungsübersicht Ihrer Bank.

Wie lange sollte die neue Zinsbindung sein?

Die passende Zinsbindung hängt davon ab, wie viel Planungssicherheit Sie wünschen und wie sich die neue Monatsrate in Ihr Budget einfügt. Eine längere Zinsbindung schützt Sie länger vor steigenden Zinsen, ist dafür häufig etwas teurer. Eine kürzere Zinsbindung bietet mehr Flexibilität, bringt aber früher wieder das Risiko neuer Konditionen mit sich.

Kann ich bei der Anschlussfinanzierung Sondertilgungen vereinbaren?

Ja, Sondertilgungen lassen sich bei vielen Anschlussfinanzierungen vereinbaren. Das ist sinnvoll, wenn Sie künftig zusätzliches Geld in die Rückzahlung stecken möchten, etwa durch Bonuszahlungen, Ersparnisse oder eine Erbschaft. Achten Sie darauf, wie hoch die kostenfreie Sondertilgung pro Jahr ausfällt und ob die Option Auswirkungen auf den Zinssatz hat.

Kann ich die Anschlussfinanzierung für eine Sanierung erhöhen?

Ja, eine Erhöhung der Anschlussfinanzierung ist grundsätzlich möglich, wenn Ihre Bonität und der Immobilienwert dazu passen. Viele Eigentümer nutzen den Zeitpunkt, um zusätzliches Kapital für Modernisierung, energetische Sanierung oder Umbau aufzunehmen. Die Bank prüft dafür Ihre finanzielle Situation, die verbleibende Restschuld und den Beleihungswert der Immobilie.

Wie lange dauert eine Anschlussfinanzierung mit Bankwechsel?

Eine Anschlussfinanzierung mit Bankwechsel dauert in der Regel mehrere Wochen, weil der neue Anbieter Ihre Unterlagen prüft und die Grundschuld übertragen oder neu eingetragen wird. Starten Sie deshalb früh genug mit dem Vergleich. So vermeiden Sie Zeitdruck und stellen sicher, dass die neue Finanzierung direkt an die alte Zinsbindung anschließt.

Ihre Anschlussfinanzierung planen

Erfahren Sie, wie Anschlussfinanzierungen funktionieren und vergleichen Sie passende Angebote für die nächste Finanzierungsphase.

Jetzt Anschlussfinanzierungen prüfen

Jetzt Anschlussfinanzierungen prüfen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kredit für Selbstständige

- Zinsrechner

- Finanzierung

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Privatkreditrechner

- Zahn Kredit

- Abrufkredit

- Weiterbildungskredit

- Kredit

- Autokredit

- Kreditvergleich

- P2P Kredite

- 15.000 Euro Kredit

- Kredit von Privat

- Wohnungskredit

- Eilkredit

- Umschuldung

- Baufinanzierung umschulden

- Autofinanzierung

- Autofinanzierung ohne SCHUFA

- Kleinkreditrechner

- Sofortkredit

- Kredit für Arbeitslose